Definitie voorraadafschrijving

Wat is een voorraadafschrijving?

Een voorraadafschrijving is een boekhoudkundige term voor de formele erkenning van een deel van de voorraad van een bedrijf dat geen waarde meer heeft. Een voorraadafschrijving kan op twee manieren worden geregistreerd. Het kan rechtstreeks ten laste van de worden gebracht prijs van de verkochte goederen (COGS)-rekening, of het kan de voorraadactivarekening in a tegendeel activarekening, gewoonlijk aangeduid als de voorziening voor verouderde inventaris of voorraadreserve.

Belangrijkste leerpunten

- Een voorraadafschrijving is de formele erkenning van een deel van de voorraad van een bedrijf dat geen waarde meer heeft.

- Afschrijvingen vinden meestal plaats wanneer de voorraad verouderd, bederft, beschadigd raakt, wordt gestolen of verloren gaat.

- De twee methoden voor het afschrijven van voorraad zijn de directe afschrijvingsmethode en de toeslagmethode.

- Als de voorraad alleen maar in waarde daalt, in plaats van deze volledig te verliezen, wordt deze afgeschreven in plaats van afgeschreven.

Voorraadafschrijving begrijpen

Voorraad verwijst naar activa die eigendom zijn van een bedrijf om te worden verkocht voor inkomsten of om te zetten in goederen die worden verkocht voor inkomsten. Algemeen aanvaarde boekhoudprincipes (GAAP) vereisen dat elk item dat een toekomstige economische waarde voor een bedrijf vertegenwoordigt, wordt gedefinieerd als een actief. Aangezien de voorraad voldoet aan de vereisten van een actief, wordt deze tegen kostprijs gerapporteerd op de balans van een bedrijf onder de sectie voor vlottende activa.

In sommige gevallen kan de inventaris verouderd raken, bederven, beschadigd raken, gestolen of verloren gaan. Wanneer deze situaties zich voordoen, moet een bedrijf de voorraad afschrijven.

Boekhouding van voorraadafschrijvingen

Een voorraadafschrijving is een proces van verwijdering uit de grootboek elke inventaris die geen waarde heeft. Er zijn twee methoden die bedrijven kunnen gebruiken om voorraad af te schrijven: de directe afschrijving en de toeslagmethode.

Directe afschrijvingsmethode vs. Toelagemethode:

Met behulp van de directe afschrijvingsmethode registreert een bedrijf een tegoed op de voorraadactivarekening en een debet op de onkostenrekening. Stel dat een bedrijf met $ 100.000 aan voorraad aan het einde van het jaar besluit om $ 10.000 aan voorraad af te schrijven. Ten eerste zal het bedrijf de voorraadrekening crediteren met de waarde van de afschrijving om het saldo te verminderen. De waarde van de bruto-voorraad wordt als zodanig verlaagd: $ 100.000 - $ 10.000 = $ 90.000. Vervolgens wordt de voorraadafschrijvingskostenrekening verhoogd met een debet om het verlies weer te geven.

De onkostenrekening wordt weerspiegeld in de resultatenrekening, waardoor het netto-inkomen van het bedrijf en dus zijn ingehouden inkomsten. Een daling van de ingehouden winsten vertaalt zich in een overeenkomstige daling van de eigen vermogen deel van de balans.

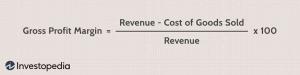

Als de voorraadafschrijving niet materieel is, zal een bedrijf de voorraadafschrijving vaak in rekening brengen op de kosten van verkochte goederen (COGS). Het probleem met het in rekening brengen van het bedrag op de COGS-rekening is dat het de bruto winstmarge van het bedrijf, aangezien er geen overeenkomstige inkomsten zijn geboekt voor de verkoop van het product. De meeste voorraadafschrijvingen zijn kleine, jaarlijkse kosten. Een grote voorraadafschrijving (zoals veroorzaakt door een magazijnbrand) kan worden gecategoriseerd als een: eenmalig verlies.

De andere methode voor het afschrijven van voorraad, bekend als de toeslagmethode, kan geschikter zijn wanneer: voorraad waarvan redelijkerwijs kan worden aangenomen dat deze waarde heeft verloren, maar de voorraad is nog niet afgestoten van. Met behulp van de toeslagmethode zal een bedrijf een journaalboeking opnemen met een tegoed op een tegenactivarekening, zoals voorraadreserve of de toeslag voor verouderde voorraad. Er zal een verrekening plaatsvinden op een onkostenrekening.

Wanneer het actief daadwerkelijk wordt afgestoten, wordt de voorraadrekening gecrediteerd en wordt de voorraadreserverekening gedebiteerd om beide te verminderen. Dit is handig bij het bewaren van de historische kost op de oorspronkelijke voorraadrekening.

Speciale overweging

Grote, terugkerende voorraadafschrijvingen kunnen erop wijzen dat een bedrijf slechte voorraadbeheer. Het bedrijf koopt mogelijk buitensporige of dubbele voorraad omdat het bepaalde artikelen uit het oog is verloren of het bestaande voorraad inefficiënt gebruikt. Bedrijven die dergelijke problemen niet willen toegeven, kunnen hun toevlucht nemen tot oneerlijke technieken om de schijnbare omvang van de verouderde of onbruikbare voorraad te verkleinen. Deze tactieken kunnen voorraadfraude vormen.

Voorraad afschrijving vs. Schrijf op

Als de voorraad nog steeds een reële marktwaarde heeft, maar de reële marktwaarde lager blijkt te zijn dan de boekwaarde, wordt deze opgeschreven in plaats van afgeschreven. Wanneer de marktprijs van de voorraad onder de kostprijs daalt, vereisen de boekhoudregels dat een bedrijf afschrijven of verlagen van de gerapporteerde waarde van de voorraad op de jaarrekening naar de markt waarde.

Het af te schrijven bedrag is het verschil tussen de boekwaarde van de voorraad en het geldbedrag dat de onderneming kan verkrijgen door de voorraad op de meest optimale manier af te stoten. Afschrijvingen worden op dezelfde manier gerapporteerd als afschrijvingen, maar in plaats van een voorraadafschrijvingskostenrekening te debiteren, wordt een voorraadafschrijvingskostenrekening gedebiteerd.

Een voorraadafschrijving (of afwaardering) moet in één keer worden erkend. Het verlies of de waardevermindering kan niet worden gespreid en erkend over meerdere perioden, aangezien dit zou impliceren dat er een toekomstig voordeel is verbonden aan de voorraadpost.