Wat zijn ingehouden winsten?

Wat zijn ingehouden winsten?

Ingehouden winsten zijn een belangrijk begrip in de boekhouding. De term verwijst naar de historische winst die een bedrijf heeft verdiend, minus eventuele dividenden die het in het verleden heeft betaald. Het woord "behouden" legt het feit vast dat omdat die verdiensten werden niet uitgekeerd aan aandeelhouders als dividenden, maar werden in plaats daarvan door de onderneming ingehouden. Om deze reden nemen de ingehouden winsten af wanneer een bedrijf ofwel verliest geld of keert dividenden uit, en vermeerdert wanneer nieuw winst zijn gemaakt.

Winsten geven veel ruimte aan de ondernemer(s) of de bedrijfsleiding om het verdiende geld te besteden. Deze winst wordt vaak uitgekeerd aan aandeelhouders, maar kan ook weer in het bedrijf worden geïnvesteerd voor groeidoeleinden. Het geld dat niet aan de aandeelhouders wordt betaald, telt als ingehouden winst.

1:39

Ingehouden inkomsten

Formule en berekening ingehouden winst

MET BETREKKING TOT=BP+Netto-inkomen (of verlies)−C−Swaar:BP=Beginperiode REC=contante dividendenS=Stockdividenden

Belangrijkste leerpunten

- Ingehouden winsten (RE) is het bedrag van het netto-inkomen dat overblijft voor het bedrijf nadat het dividend aan zijn aandeelhouders heeft uitbetaald.

- De beslissing om de winst in te houden of te verdelen onder de aandeelhouders wordt meestal overgelaten aan de bedrijfsleiding.

- Het is mogelijk dat een op groei gericht bedrijf helemaal geen dividend uitkeert of zeer kleine bedragen betaalt, omdat het de ingehouden winsten misschien liever gebruikt om expansieactiviteiten te financieren.

Ingehouden inkomsten gebruiken

De volgende opties omvatten in grote lijnen alle mogelijke toepassingen die een bedrijf van zijn overtollige geld kan maken.

De eerste optie leidt ertoe dat het winstgeld voor altijd uit de boeken en rekeningen van het bedrijf verdwijnt omdat dividendbetalingen onomkeerbaar zijn. Alle andere opties behouden de inkomsten voor gebruik binnen het bedrijf, en dergelijke investeringen en financieringsactiviteiten vormen de ingehouden winsten (RE).

- Het inkomensgeld kan (geheel of gedeeltelijk) onder de ondernemers (aandeelhouders) worden verdeeld in de vorm van: dividenden.

- Er kan geïnvesteerd worden om de bestaande bedrijfsvoering uit te breiden, zoals het vergroten van de productiecapaciteit van de bestaande producten of het inhuren van meer verkopers.

- Het kan worden geïnvesteerd om een nieuw product/variant op de markt te brengen, zoals een koelkastmaker die op zoek gaat naar productie airconditioners, of een fabrikant van chocoladekoekjes die varianten met sinaasappel- of ananassmaak lanceert.

- Het geld kan worden gebruikt voor alle mogelijke fusie, acquisitie, of partnerschap dat leidt tot betere zakelijke vooruitzichten.

- Het kan ook worden gebruikt voor aandelen terugkopen.

- De inkomsten kunnen worden gebruikt om eventuele openstaande bedragen terug te betalen lening (schuld) de onderneming kan hebben.

Per definitie zijn ingehouden winsten de cumulatieve netto-inkomsten of winsten van een bedrijf na verwerking van dividendbetalingen. Het wordt ook wel winstoverschot genoemd en vertegenwoordigt het reservegeld dat beschikbaar is voor het bedrijfsmanagement om opnieuw in het bedrijf te investeren. Uitgedrukt als een percentage van het totale inkomen, wordt het ook wel de Retentie verhouding en is gelijk aan (1 – de dividend uitbetalingsratio).

Hoewel de laatste optie van schuldaflossing er ook toe leidt dat het geld uit het bedrijf verdwijnt, heeft het nog steeds een impact op de zakelijke rekeningen (bijvoorbeeld bij het sparen van toekomstige rentebetalingen, waardoor het in aanmerking komt voor opname in ingehouden verdiensten).

Beheer en ingehouden winst

De beslissing om de winst in te houden of te verdelen onder de aandeelhouders wordt meestal overgelaten aan de bedrijfsleiding. Het kan echter door de aandeelhouders worden aangevochten door middel van een meerderheid van stemmen, omdat zij de echte eigenaren van het bedrijf zijn.

Management en aandeelhouders kunnen om verschillende redenen willen dat het bedrijf de winst behoudt. Door beter geïnformeerd te zijn over de markt en de activiteiten van het bedrijf, kan het management een sterke groei doormaken project in het vooruitzicht, dat zij kunnen zien als een kandidaat voor het genereren van substantiële opbrengsten in de toekomst.

Op de lange termijn kunnen dergelijke initiatieven leiden tot een beter rendement voor de aandeelhouders van het bedrijf in plaats van die van dividenduitkeringen. Het aflossen van hoogrentende schulden kan ook de voorkeur hebben van zowel het management als de aandeelhouders, in plaats van dividendbetalingen.

Aan de andere kant, wanneer een bedrijf overtollige inkomsten genereert, zal een deel van de langetermijnaandeelhouders mogen een regelmatig inkomen verwachten in de vorm van dividenden als beloning voor het storten van hun geld in de bedrijf. Handelaren die op zoek zijn naar kortetermijnwinsten, geven misschien ook de voorkeur aan dividendbetalingen die onmiddellijke winsten bieden.

Meestal kiest het management van het bedrijf voor een evenwichtige benadering. Het gaat om het uitbetalen van een nominaal bedrag aan dividenden en het inhouden van een groot deel van de winst, wat een win-winsituatie biedt.

Dividenden en ingehouden winsten

Dividenden kunnen worden uitgekeerd in de vorm van contanten of aandelen. Beide vormen van distributie verminderen de ingehouden winsten. Contante betaling van dividenden leidt tot een kasuitstroom en wordt in de boeken en rekeningen geregistreerd als nettoverminderingen. Aangezien het bedrijf het eigendom van zijn liquide activa verliest in de vorm van contante dividenden, vermindert dit de activawaarde van het bedrijf op de balans, wat gevolgen heeft voor RE.

Aan de andere kant, hoewel stockdividenden niet leiden tot een uitstroom van contanten, draagt de aandelenbetaling een deel van de ingehouden winst over aan gewone aandelen. Als een bedrijf bijvoorbeeld één aandeel als dividend uitkeert voor elk aandeel dat door de investeerders wordt gehouden, zal de prijs per aandeel tot de helft dalen omdat het aantal aandelen in wezen zal verdubbelen. Omdat het bedrijf geen echte waarde heeft gecreëerd door simpelweg een stockdividend aan te kondigen, wordt de marktprijs per aandeel aangepast aan het aandeel van het stockdividend.

Hoewel de toename van het aantal aandelen mogelijk geen invloed heeft op de balans van het bedrijf, omdat de marktprijs is automatisch aangepast, verlaagt het de waardering per aandeel, die wordt weerspiegeld in kapitaalrekeningen, en heeft daarmee een impact op daar.

Een op groei gericht bedrijf kan helemaal geen dividend uitkeren of heel kleine bedragen betalen omdat het de ingehouden winst misschien liever gebruikt om activiteiten zoals onderzoek en ontwikkeling, marketing, werkkapitaalvereisten, kapitaaluitgaven en acquisities om te bereiken extra groei. Dergelijke bedrijven hebben door de jaren heen een hoge RE. Een volwassen bedrijf heeft misschien niet veel opties of projecten met een hoog rendement om de overtollige contanten te gebruiken en geeft er misschien de voorkeur aan dividenden uit te keren. Dergelijke bedrijven hebben meestal een lage RE.

Ingehouden winst vs. Winst

Zowel inkomsten als ingehouden winsten zijn belangrijk bij het evalueren van de financiële gezondheid van een bedrijf, maar ze benadrukken verschillende aspecten van het financiële plaatje. Inkomsten staan bovenaan winst-en verliesrekening en wordt vaak het hoogste cijfer genoemd bij het beschrijven van de financiële prestaties van een bedrijf. Opbrengst is het geld dat een bedrijf gedurende een periode heeft gegenereerd, maar voordat bedrijfskosten en overheadkosten worden in mindering gebracht. In sommige bedrijfstakken wordt omzet genoemd bruto omzet omdat het brutobedrag wordt berekend vóór eventuele inhoudingen.

Ingehouden winsten zijn het deel van de cumulatieve winst van een bedrijf dat wordt aangehouden of ingehouden en bewaard voor toekomstig gebruik. Ingehouden winsten kunnen worden gebruikt voor het financieren van een uitbreiding of het op een later tijdstip uitkeren van dividenden aan aandeelhouders. Ingehouden winsten zijn gerelateerd aan het netto (in tegenstelling tot het bruto) inkomen, omdat dit het netto-inkomen is dat een bedrijf in de loop van de tijd heeft bespaard.

Beperkingen van ingehouden inkomsten

Voor een analist kan het absolute cijfer van de ingehouden winsten gedurende een bepaald kwartaal of jaar geen zinvol inzicht bieden. Als u het over een bepaalde periode (bijvoorbeeld meer dan vijf jaar) observeert, geeft dit alleen de trend aan van hoeveel geld een bedrijf toevoegt aan de ingehouden winsten. Als belegger zou je graag veel meer willen weten, zoals het rendement dat de ingehouden winsten hebben gegenereerd en of ze beter waren dan welke alternatieve belegging dan ook. Bovendien zien beleggers mogelijk liever grotere dividenden dan aanzienlijke jaarlijkse verhogingen van de ingehouden winsten.

Ingehouden winst tegen marktwaarde

Een manier om te beoordelen hoe succesvol een bedrijf was in het gebruik van het ingehouden geld, is door te kijken naar een sleutelfactor die de ingehouden winst wordt genoemd naar de marktwaarde. Het wordt berekend over een periode (meestal een paar jaar) en beoordeelt de verandering in de aandelenkoers ten opzichte van de nettowinst die door het bedrijf wordt ingehouden.

In de periode tussen september 2016 en september 2020 hebben Apple Inc.'s (AAPL) de aandelenkoers steeg van $ 28,18 naar $ 112,28 per aandeel. In dezelfde periode bedroeg de totale winst per aandeel (WPA) $ 13,61, terwijl het totale dividend dat door het bedrijf werd uitbetaald $ 3,38 per aandeel bedroeg.

Zoals Morgenster geeft aan dat Apple de volgende WPA- en dividendcijfers had over het gegeven tijdsbestek, en deze optellen geeft de bovenstaande waarden voor de totale WPA en het totale dividend.

Het verschil tussen de totale EPS en het totale dividend geeft de nettowinst die door het bedrijf wordt ingehouden: $ 13,61 - $ 3,38 = $ 10,23. Dat wil zeggen, over de periode behield het bedrijf in totaal $ 10,23 winst per aandeel.

Over dezelfde periode steeg de aandelenkoers met ($ 112,28 - $ 28,18 = $ 84,10) per aandeel. Als u deze prijsstijging per aandeel deelt door de nettowinst per aandeel ingehouden, krijgt u een factor ($ 84,10 / $ 10,23 = 8,22), wat aangeeft dat het bedrijf voor elke dollar aan ingehouden winsten een marktwaarde van $ 8,22 heeft weten te creëren waarde.

Als het bedrijf dit geld niet had ingehouden en in plaats daarvan een rentedragende lening had genomen, zou de gegenereerde waarde lager zijn geweest door de uitgaande rentebetaling. RE biedt gratis kapitaal om projecten te financieren, waardoor efficiënte waardecreatie door winstgevende bedrijven mogelijk wordt. Lezers moeten er echter rekening mee houden dat de bovenstaande berekening indicatief is voor de waarde die wordt gecreëerd met respect alleen voor het gebruik van ingehouden winsten en geeft niet de totale waarde aan die door het bedrijf is gecreëerd.

Voorbeeld van ingehouden winst

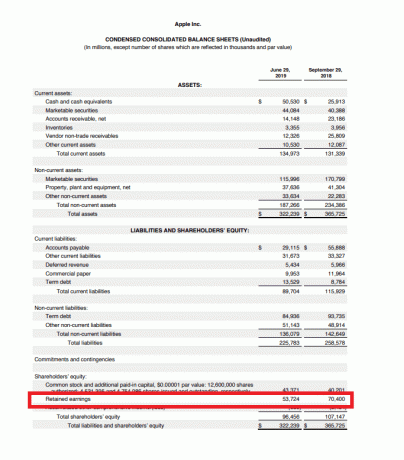

Bedrijven registreren ingehouden winsten openbaar onder de eigen vermogen gedeelte over de balans. Uit de balans van Apple Inc. van fiscaal Q3 van 2019 blijkt bijvoorbeeld dat het bedrijf aan het einde van het kwartaal in juni 2019 een winst van $ 53,724 miljard had ingehouden:

Evenzo had de iPhone-maker, wiens fiscale jaar in september eindigt, vanaf september 2018 $ 70,4 miljard aan ingehouden winsten:

De ingehouden winsten worden berekend door de nettowinst op te tellen bij (of de nettoverliezen af te trekken van) de ingehouden winsten van de vorige termijn en vervolgens eventuele nettodividend(en) die aan de aandeelhouders zijn betaald, af te trekken.

Het cijfer wordt berekend aan het einde van elke boekhoudperiode (maandelijks/driemaandelijks/jaarlijks). Zoals de formule suggereert, zijn de ingehouden winsten afhankelijk van het overeenkomstige cijfer van de vorige termijn. Het resulterende getal kan positief of negatief zijn, afhankelijk van de netto inkomen of verlies dat in de loop van de tijd door het bedrijf is gegenereerd. Als alternatief kan het bedrijf dat grote dividenden uitkeert die de andere cijfers overschrijden, er ook toe leiden dat de ingehouden winsten negatief worden.

Elk item dat van invloed is op het nettoresultaat (of het nettoverlies) heeft invloed op de ingehouden winsten. Dergelijke posten omvatten verkoopopbrengsten, kosten van verkochte goederen (COGS), afschrijvingen en noodzakelijke bedrijfskosten.

Veel Gestelde Vragen

Zijn ingehouden winsten een soort eigen vermogen?

Ingehouden winsten zijn een soort eigen vermogen en worden daarom gerapporteerd in het eigen vermogen van de balans. Hoewel ingehouden winsten zelf geen actief zijn, kunnen ze worden gebruikt om activa te kopen, zoals inventaris, apparatuur of andere investeringen. Daarom kan een bedrijf met een groot saldo van ingehouden winsten goed gepositioneerd zijn om in de toekomst nieuwe activa te kopen of hogere dividendbetalingen aan zijn aandeelhouders aan te bieden.

Wat betekent het voor een bedrijf om hoge of lage ingehouden winsten te hebben?

Over het algemeen zou een bedrijf met een negatief saldo van ingehouden winsten op zwakte wijzen, omdat het aangeeft dat het bedrijf in een of meer voorgaande jaren verliezen heeft geleden. Het is echter moeilijker om een bedrijf met hoge ingehouden winsten te interpreteren.

Aan de ene kant kunnen hoge ingehouden winsten duiden op financiële kracht, aangezien het een track record van winstgevendheid in voorgaande jaren laat zien. Anderzijds kan het er ook op duiden dat het management van het bedrijf moeite heeft om winstgevende investeringsmogelijkheden te vinden voor de ingehouden winsten. Onder die omstandigheden zouden aandeelhouders er misschien de voorkeur aan geven als het management het saldo van de ingehouden winst gewoon als dividend zou uitbetalen.