Welke veranderingen in het werkkapitaal hebben invloed op de cashflow?

Werkkapitaal en cashflow zijn twee van de meest fundamentele concepten van financiële analyse. Werkkapitaal wordt geassocieerd met de balans op de jaarrekening van een bedrijf, terwijl: geldstroom is gekoppeld aan het kasstroomoverzicht van de jaarrekening van een bedrijf.

Aangezien de verschillende secties van een financieel overzicht elkaar beïnvloeden, beïnvloeden veranderingen in het werkkapitaal de cashflow van een bedrijf. Om erachter te komen hoe, is het belangrijk om de componenten zelf te begrijpen.

Werkkapitaal

Werkkapitaal vertegenwoordigt het verschil tussen de vlottende activa en kortlopende schulden. Werkkapitaal, ook wel netto werkkapitaal genoemd, is de hoeveelheid geld die een bedrijf beschikbaar heeft om zijn kortetermijnkosten te betalen.

Positief werkkapitaal is wanneer een bedrijf meer vlottende activa heeft dan kortlopende verplichtingen, wat betekent dat het bedrijf zijn kortlopende verplichtingen volledig kan dekken wanneer deze in de komende 12 maanden vervallen. Positief werkkapitaal is een teken van financiële kracht. Het langdurig hebben van een buitensporige hoeveelheid werkkapitaal kan er echter op wijzen dat het bedrijf zijn activa niet effectief beheert.

Negatief werkkapitaal is wanneer de kortlopende verplichtingen de vlottende activa overschrijden en het werkkapitaal negatief is. Het werkkapitaal kan tijdelijk negatief zijn als het bedrijf grote gelduitgaven heeft als gevolg van een grote aankoop van producten en diensten van zijn leveranciers.

Als het werkkapitaal echter gedurende langere tijd negatief is, kan dit een reden tot zorg zijn voor: bepaalde soorten bedrijven, wat aangeeft dat ze moeite hebben om de eindjes aan elkaar te knopen en aangewezen zijn op leningen of voorraad uitgiften om hun werkkapitaal te financieren.

Geldstroom

Cashflow is het nettobedrag aan contanten en kasequivalenten die in en uit een bedrijf worden overgedragen.

Positieve cashflow geeft aan dat de liquide middelen nemen toe, waardoor het schulden kan aflossen, herinvesteren in zijn bedrijf, geld teruggeven aan aandeelhouders, kosten betalen en een buffer vormen tegen toekomstige financiële uitdagingen.

Er kan een negatieve cashflow optreden als de bedrijfsactiviteiten niet genoeg cash genereren om liquide te blijven. Dit kan gebeuren als de winst vastzit in debiteuren en voorraad, of als een bedrijf te veel uitgeeft aan: kapitaaluitgaven.

Het begrijpen kasstroomoverzicht, waarin de operationele cashflow, de investeringskasstroom en de financieringskasstroom worden gerapporteerd, is essentieel voor het beoordelen van de liquiditeit, flexibiliteit en algehele financiële prestaties.

Hoe werkkapitaal de cashflow beïnvloedt

Veranderingen in het werkkapitaal worden weerspiegeld in het kasstroomoverzicht van een bedrijf. Hier zijn enkele voorbeelden van hoe contant geld en werkkapitaal kunnen worden beïnvloed.

Als een transactie de vlottende activa en kortlopende schulden met hetzelfde bedrag verhoogt, verandert er niets aan het werkkapitaal. Als een bedrijf bijvoorbeeld contanten ontvangt uit kortlopende schulden die binnen 60 dagen moeten worden betaald, zou het kasstroomoverzicht toenemen. Er zou echter geen toename van het werkkapitaal zijn, omdat de opbrengst van de lening een vlottende activa of contanten, en de te betalen nota zou een kortlopende verplichting zijn, aangezien het een kortlopende lening is.

- Als een bedrijf een vaste activa zoals een gebouw, zou de cashflow van het bedrijf afnemen. Het werkkapitaal van het bedrijf zou ook afnemen omdat het contante deel van de vlottende activa zou worden verminderd, maar de kortlopende verplichtingen zouden ongewijzigd blijven omdat het langlopende schulden zouden zijn.

- Omgekeerd zou de verkoop van een vast activum de cashflow en het werkkapitaal stimuleren.

- Als een bedrijf voorraad met contant geld zou kopen, zou er geen verandering in het werkkapitaal zijn, omdat voorraad en contant geld beide vlottende activa zijn. De cashflow zou echter worden verminderd door voorraadaankopen.

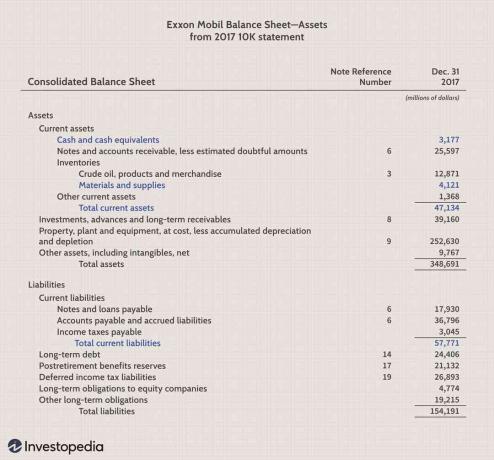

Hieronder vindt u Exxon Mobil's (XOM) balans van het bedrijf 10K verklaring voor 2017. We zien vlottende activa van $ 47,1 miljard (blauw) en kortlopende verplichtingen van $ 57,7 miljard (rood).

- Groen gemarkeerd is contant geld van $ 3,1 miljard en voorraden van $ 4,1 miljard.

- Als Exxon zou besluiten om nog eens 3 miljard dollar uit te geven om voorraden te kopen, zou het contante geld met 3 miljard dollar worden verminderd, maar materialen en voorraden zouden met 3 miljard dollar worden verhoogd tot 7,1 miljard dollar.

- Het werkkapitaal zou niet veranderen, maar de operationele cashflow zou met $ 3 miljard afnemen.

Stel je voor dat Exxon nog eens $20 miljard zou lenen in Lange-termijnschuld, waardoor het huidige bedrag van $ 24,4 miljard (vermeld onder het rood gearceerde gebied) wordt verhoogd tot $ 44,4 miljard. De cashflow zou met 20 miljard dollar toenemen. Het werkkapitaal zou ook toenemen met $ 20 miljard. Het bedrag zou worden toegevoegd aan vlottende activa zonder enige schuld toegevoegd aan kortlopende schulden; aangezien de kortlopende schulden kortlopend zijn, één jaar of minder, en de schuld van $ 20 miljard langlopend is.

Het komt neer op

Het werkkapitaal van een bedrijf is een essentieel onderdeel van de financiering van de dagelijkse activiteiten. Het is echter belangrijk om zowel het werkkapitaal als de cashflow van een bedrijf te analyseren om te bepalen of de financiële activiteit een korte- of langetermijngebeurtenis is.

Een boost in cashflow en werkkapitaal is misschien niet goed als het bedrijf langlopende schulden aangaat die niet genoeg cashflow genereren om het af te betalen. Omgekeerd is een grote daling van de cashflow en het werkkapitaal misschien niet zo erg als het bedrijf dat wel doet de opbrengst gebruiken om te investeren in vaste activa voor de lange termijn die in de komende jaren inkomsten zullen genereren komen.