Trilemma presenterer tre like alternativer, men bare ett er mulig til en gitt tid

Hva er et trilemma?

Trilemma er et begrep i økonomisk beslutningsteori. I motsetning til et dilemma, som har to løsninger, tilbyr et trilemma tre like løsninger på et komplekst problem. Et trilemma antyder at land har tre alternativer å velge mellom når de skal ta grunnleggende beslutninger om styring av sine internasjonale pengepolitiske avtaler. Trilemmaets alternativer er imidlertid konfliktfulle på grunn av gjensidig eksklusivitet, noe som gjør at bare ett alternativ i trilemmaet kan oppnås på et gitt tidspunkt.

Trilemma er ofte synonymt med den "umulige treenigheten", også kalt Mundell-Fleming-trilemmaet. Denne teorien avslører ustabiliteten som ligger i å bruke de tre hovedalternativene som er tilgjengelig for et land når man etablerer og overvåker dets internasjonale pengepolitiske avtaler.

Viktige takeaways

- Trilemmaet er en økonomisk teori som antyder at land kan velge mellom tre alternativer når de skal ta grunnleggende beslutninger om sine internasjonale pengepolitiske avtaler.

- Imidlertid er bare ett alternativ for trilemmaet oppnåelig på et gitt tidspunkt, ettersom trilemmaets tre alternativer utelukker hverandre.

- I dag favoriserer de fleste land fri flyt av kapital og autonom pengepolitikk.

Trilemma forklart

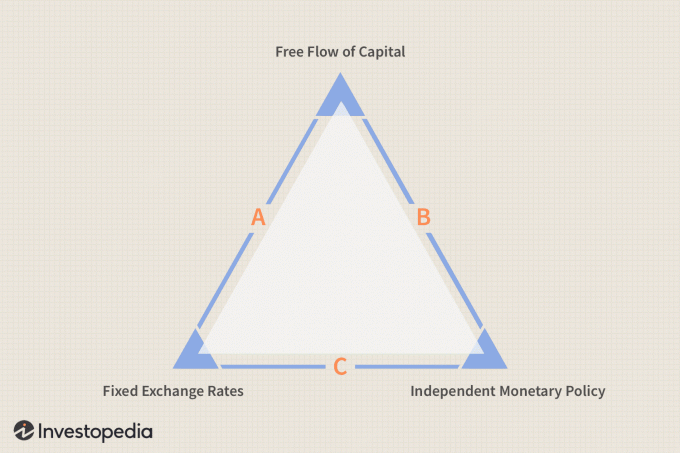

Når du tar grunnleggende beslutninger om styring av internasjonal pengepolitikk, antyder et trilemma at land har tre mulige alternativer å velge mellom. I følge Mundell-Fleming-trilemma-modellen inkluderer disse alternativene:

- Angi en fast valuta vekslingskurs

- La kapital flyte fritt uten fast valuta vekslingskurs avtale

- Autonom pengepolitikk

Det tekniske ved hvert alternativ er i konflikt på grunn av gjensidig eksklusivitet. Som sådan gjør gjensidig eksklusivitet bare den ene siden av trilemma -trekanten oppnåelig på et gitt tidspunkt.

- Side A: Et land kan velge å fastsette valutakurser med ett eller flere land og ha en fri flyt av kapital med andre. Hvis den velger dette scenariet, er uavhengig pengepolitikk ikke oppnåelig fordi rentesvingninger vil skape valutaarbitrage som understreker valutapinnene og får dem til å bryte.

- Side B: Landet kan velge å ha en fri flyt av kapital blant alle utenlandske nasjoner og også ha en autonom pengepolitikk. Faste valutakurser blant alle nasjoner og den frie flyten av kapital utelukker gjensidig. Som et resultat kan bare én velges om gangen. Så hvis det er en fri flyt av kapital blant alle nasjoner, kan det ikke være faste valutakurser.

- Side C: Hvis et land velger faste valutakurser og uavhengig pengepolitikk, kan det ikke ha en fri flyt av kapital. Igjen, i dette tilfellet utelukker faste valutakurser og den frie flyten av kapital hverandre.

Statlige hensyn

Utfordringen for en regjerings internasjonale pengepolitikk kommer i å velge hvilke av disse alternativene de skal forfølge og hvordan de skal håndteres. Vanligvis favoriserer de fleste land side B i trekanten fordi de kan nyte friheten til uavhengig pengepolitikk og la politikken hjelpe til med å lede kapitalstrømmen.

Akademisk innflytelse

Teorien om det politiske trilemmaet blir ofte kreditert økonomene Robert Mundell og Marcus Fleming, som uavhengig beskrev forholdet mellom valutakurser, kapitalstrømmer og pengepolitikk på 1960 -tallet. Maurice Obstfeld, som ble sjeføkonom ved Det internasjonale pengefondet (IMF) i 2015, presenterte modellen de utviklet som et "trilemma" i et papir fra 1997.

Den franske økonomen Hélène Rey hevdet at trilemmaet ikke er så enkelt som det ser ut til. I vår tid tror Rey at flertallet av landene står overfor bare to alternativer, eller et dilemma, siden det er løst Valutapinner er vanligvis ikke effektive, noe som fører til fokus på forholdet mellom uavhengig pengepolitikk og gratis kapitalflyt.

Eksempel i den virkelige verden

Et eksempel fra den virkelige verden på å løse disse avveiningene forekommer i eurosonen, der land er nært knyttet sammen. Ved å danne eurosonen og bruke en valuta har landene til slutt valgt side A av trekant, opprettholder en enkelt valuta (faktisk en en-til-en-pinne kombinert med den frie kapitalen strømme).

Etter andre verdenskrig valgte de velstående side C under Bretton Woods -avtalen, som knyttet valutaer til amerikanske dollar, men tillot land å sette sine egne renter. Grensekapitalstrømmene var så små at dette systemet holdt i et par tiår-unntaket er Mundells hjemland Canada, hvor han fikk spesiell innsikt i spenningene i Bretton Woods system.