Introduksjon til inflasjonsbeskyttede verdipapirer

Investorer fokuserer vanligvis på nominell avkastning på sine investeringer, men real avkastning er det som virkelig betyr noe. Så hvis noen fortalte deg om en sikkerhet som garanterer en realavkastning over inflasjon uten kredittrisiko, ville du selvfølgelig være interessert.

Når man bygger en portefølje, bør investorer ha som mål å øke porteføljens risikojustert avkastning. For å gjøre dette må de lete etter aktivaklasser som er uten sammenheng. Samtidig som rentepapirer og aksjer pleier å være mest kombinert i en portefølje for dette formålet, er det en annen aktivaklasse som kan tilby ytterligere diversifisering potensial med minimal innsats og kostnad.

Siden begynnelsen av 1980 -tallet har inflasjonsbeskyttede verdipapirer (IPS) har vokst gradvis innenfor mange av verdens utviklede markeder. Ingen andre sikkerhetspakker har så mye slag på en risikojustert basis.

Hva er inflasjonsbeskyttede verdipapirer?

Når du kjøper en normal knytte bånd, du vet hva din nominelle avkastning vil være på

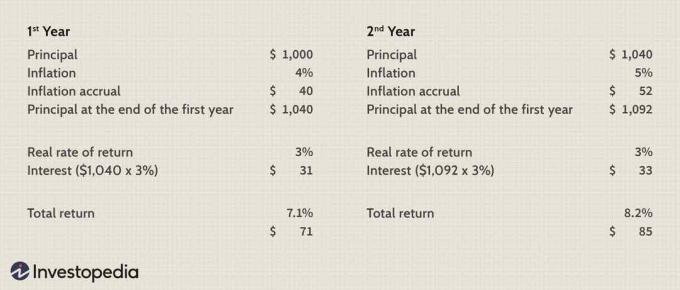

modenhet (forutsatt at det ikke er noen standard). Men du vet ikke din virkelige avkastning fordi du ikke vet hva inflasjonen vil være i løpet av obligasjonens levetid. Det motsatte skjer med en IPS. I stedet for å garantere deg en nominell avkastning, garanterer IPS deg en reell avkastning. Så du kjenner din virkelige avkastning, men ikke din nominelle avkastning. Dette er igjen fordi du ikke kjenner inflasjonsraten i løpet av din IPS.Mens inflasjonsbeskyttede verdipapirer er strukturert på samme måte som normale obligasjoner, er hovedforskjellen at IPS-strukturen til rentebetalinger er i to deler i stedet for en. Først påløper rektoren inflasjon gjennom hele IPS -løpetiden, og hele påløpte rektor blir utbetalt ved forfall.

For det andre den vanlige kupong betalingen er basert på en real avkastning. Mens kupongen på en IPS har en tendens til å være vesentlig lavere enn kupongen på en vanlig obligasjon, betaler IPS-kupongen renter på den inflasjonsopptjente hovedstolen i stedet for på den nominelle hovedstolen. Derfor er både hovedstol og renter inflasjonsbeskyttet. Her er et diagram som viser kupongbetalinger for en IPS.

Bilde av Sabrina Jiang © Investopedia 2021

Når er de bedre enn obligasjoner?

Tiden for å kjøpe en IPS over normale obligasjoner avhenger virkelig av markedets forventninger til inflasjon og om disse forventningene blir realisert. En økende inflasjonsrate betyr imidlertid ikke nødvendigvis at en IPS vil utkonkurrere normale bindinger. Attraktiviteten til inflasjonsbeskyttede verdipapirer avhenger av prisen i forhold til normale obligasjoner.

For eksempel utbytte på en vanlig obligasjon kan være høy nok til å slå renten på en IPS selv om det er en fremtidig økning i inflasjonen. For eksempel, hvis en IPS er priset med 3% real yield og en normal obligasjon er priset med 7% nominelt utbytte, må inflasjonen gjennomsnittlig over 4% i løpet av obligasjonens levetid for at IPS skal være en bedre investering. Denne inflasjonsraten der ingen av sikkerhetene er mer attraktive, er kjent som inflasjonshastigheten uten likeverd.

Hvordan kjøpes inflasjonsbeskyttede verdipapirer?

De fleste IPS -er har en lignende struktur. Mange suverene regjeringer i utviklede markeder utsteder en IPS (for eksempel TIPS i USA; Indeks-knyttet Gilts i Storbritannia; og realrenteobligasjoner i Canada). Inflasjonsbeskyttede verdipapirer kan kjøpes individuelt, gjennom verdipapirfond eller gjennom ETFer. Selv om føderale myndigheter er hovedutstedere av inflasjonsbeskyttede verdipapirer, kan utstedere også bli funnet innenfor privat sektor og andre regjeringsnivåer.

Bør en IPS være en del av hver balansert portefølje?

Mens mange investeringskretser klassifiserer inflasjonsbeskyttede verdipapirer som fast inntekt, disse verdipapirene er virkelig en egen aktivaklasse. Dette er fordi avkastningen deres korrelerer dårlig med vanlig fast inntekt og aksjer. Dette faktum alene gjør dem til gode kandidater for å bidra til å skape en balansert portefølje; Videre er de det nærmeste til en "gratis lunsj" som du vil se i investeringsverdenen. Faktisk trenger du bare å ha én IPS i porteføljen din for å realisere de fleste fordelene med denne aktivaklassen. Siden inflasjonsbeskyttede verdipapirer utstedes av suverene myndigheter, er det ingen (eller minimal) kredittrisiko og derfor begrenset nytte av å diversifisere ytterligere.

Inflasjon kan være fast inntekts verste fiende, men en IPS kan gjøre inflasjonen til en venn. Dette er en trøst, spesielt for de som husker hvordan inflasjonen herjet med fast inntekt i løpet av den høye inflasjonsperioden på 1970 -tallet og begynnelsen av 1980 -tallet.

Høres det for godt ut til å være sant?

Selv om fordelene er klare, har inflasjonsbeskyttede verdipapirer en viss risiko. For det første, for å realisere den garanterte realavkastningen fullt ut, må du holde IPS til forfall. Ellers kan kortsiktige svingninger i realavkastningen påvirke IPSs kortsiktige avkastning negativt. For eksempel utsteder noen suverene regjeringer en 30-års IPS, og selv om en IPS av denne lengden kan være ganske volatil i kortsiktig, det er fremdeles ikke så ustabilt som en vanlig 30-årig obligasjon fra samme utsteder.

En annen risiko forbundet med inflasjonsbeskyttede verdipapirer er at siden påløpt rente på hovedstolen har en tendens til å bli beskattet umiddelbart, har inflasjonsbeskyttede verdipapirer en tendens til å bli bedre holdt innenfor skattelagte porteføljer. For det tredje er de ikke godt forstått, og prisingen kan være både vanskelig å forstå og beregne.

Bunnlinjen

Ironisk nok er inflasjonsbeskyttede verdipapirer en av de enkleste aktivaklasser å investere i, men de er også en av de mest oversett. Deres dårlige sammenheng med andre aktivaklasser og unike skattebehandling gjør dem perfekt til enhver skattebeskyttet, balansert portefølje. Standardrisiko er lite bekymret ettersom suverene offentlige utstedere dominerer IPS -markedet.

Investorer bør være klar over at denne aktivaklassen har sine egne sett med risiko. Langsiktige problemer kan gi høy kortsiktig volatilitet som setter den garanterte avkastningen i fare. I tillegg kan deres komplekse struktur gjøre dem vanskelige å forstå. Men for de som er villige til å gjøre leksene sine, er det virkelig en nesten "gratis lunsj" der ute i investeringsverdenen. Grav inn!