Risikostyring i finans

Hva er risikostyring?

I finansverdenen er risikostyring prosessen med identifisering, analyse, og aksept eller demping av usikkerhet i investeringsbeslutninger. I hovedsak oppstår risikostyring når en investor eller fondsforvalter analyserer og prøver å kvantifisere potensialet for tap i en investering, for eksempel en moralsk fare, og tar deretter passende tiltak (eller passivitet) gitt fondets investeringsmål og risikotoleranse.

Risiko er uatskillelig fra avkastning. Hver investering innebærer en viss grad av risiko, som regnes som nær null i USA Regning eller veldig høy for noe som aksjer i fremvoksende markeder eller eiendom i svært inflasjonær markeder. Risiko er kvantifiserbar både absolutt og relativt. En solid forståelse av risiko i sine forskjellige former kan hjelpe investorer til å bedre forstå mulighetene, avveiningene og kostnadene forbundet med forskjellige investeringsmetoder.

Viktige takeaways

- Risikostyring er prosessen med å identifisere, analysere og akseptere eller dempe usikkerhet i investeringsbeslutninger.

- Risiko er uatskillelig fra avkastning i investeringsverdenen.

- Det finnes en rekke taktikker for å fastslå risiko; en av de vanligste er standardavvik, et statistisk mål på spredning rundt en sentral tendens.

- Beta, også kjent som markedsrisiko, er et mål på volatiliteten eller systematisk risiko for en individuell aksje i forhold til hele markedet.

- Alpha er et mål på meravkastning; pengeforvaltere som bruker aktive strategier for å slå markedet er utsatt for alfa -risiko.

1:49

Hva er risikostyring?

Forstå risikostyring

Risikostyring forekommer overalt i finansområdet. Det skjer når en investor kjøper U.S. Treasury obligasjoner fremfor bedriftsobligasjoner, når en fondsforvalter sikrer sin valutaeksponering med valuta derivater, og når en bank utfører en kredittsjekk på en person før han utsteder en personlig kredittgrense. Aksjemeglere bruker finansielle instrumenter som alternativer og futures, og pengeforvaltere bruker strategier som porteføljediversifisering, allokering av eiendeler og posisjonsstørrelse for å redusere eller effektivt håndtere risiko.

Utilstrekkelig risikostyring kan føre til alvorlige konsekvenser for selskaper, enkeltpersoner og økonomien. For eksempel nedsmeltning av boliglån i 2007 som bidro til å utløse den store resesjonen, stammet fra dårlige beslutninger om risikostyring, for eksempel långivere som utvidet boliglån til personer med dårlig kreditt; verdipapirforetak som kjøpte, pakket og solgte disse boliglånene; og midler som investerte overdrevent i ompakket, men fortsatt risikabelt, pantelån med sikkerhet (MBS).

Hvordan fungerer risikostyring

Vi har en tendens til å tenke på "risiko" i overveiende negative termer. I investeringsverdenen er imidlertid risiko nødvendig og uatskillelig fra ønskelig ytelse.

En vanlig definisjon av investeringsrisiko er a avvik fra et forventet utfall. Vi kan uttrykke dette avviket i absolutte termer eller i forhold til noe annet, for eksempel et marked referanseindeks.

Selv om avviket kan være positivt eller negativt, aksepterer investeringseksperter generelt ideen om at et slikt avvik innebærer en viss grad av det tiltenkte resultatet for investeringene dine. For å oppnå høyere avkastning forventer man å akseptere større risiko. Det er også en allment akseptert idé at økt risiko kommer i form av økt volatilitet. Selv om investeringseksperter stadig søker - og noen ganger finner - måter å redusere slik volatilitet, er det ingen klar enighet blant dem om hvordan det gjøres best.

Hvor mye volatilitet en investor bør akseptere, avhenger helt av den enkelte investors toleranse for risiko, eller i tilfelle av en investeringsprofessor, hvor stor toleranse investeringsmålene deres er tillate. En av de mest brukte absolutte risikomålingene er standardavvik, et statistisk mål på spredning rundt en sentral tendens. Du ser på gjennomsnittlig avkastning for en investering og finner deretter gjennomsnittlig standardavvik over samme tidsperiode. Normale fordelinger (den velkjente klokkeformede kurven) tilsier at forventet avkastning på investeringen sannsynligvis vil være ett standardavvik fra gjennomsnittlig 67% av tiden og to standardavvik fra gjennomsnittlig avvik 95% av tid. Dette hjelper investorer med å evaluere risiko numerisk. Hvis de tror at de kan tåle risikoen, økonomisk og følelsesmessig, investerer de.

Eksempel

For eksempel, i løpet av en 15-års periode fra 1. august 1992 til 31. juli 2007, gjennomsnittet årlig totalavkastning av S&P 500 var 10,7%. Dette tallet avslører hva som skjedde for hele perioden, men det sier ikke hva som skjedde underveis. Gjennomsnittlig standardavvik for S&P 500 for den samme perioden var 13,5%. Dette er forskjellen mellom gjennomsnittlig avkastning og realavkastning på de fleste gitte punkter gjennom 15-årsperioden.

Når du bruker bellkurve -modellen, bør et gitt utfall falle innenfor ett standardavvik fra gjennomsnittet omtrent 67% av tiden og innen to standardavvik omtrent 95% av tiden. Dermed kan en S&P 500 -investor forvente at avkastningen til enhver tid i løpet av denne perioden vil være 10,7% pluss eller minus standardavviket på 13,5% omtrent 67% av tiden; han kan også anta en økning eller reduksjon på 27% (to standardavvik) 95% av tiden. Hvis han har råd til tapet, investerer han.

Risikostyring og psykologi

Selv om denne informasjonen kan være nyttig, adresserer den ikke fullt ut en investors risikoproblemer. Feltet til atferdsfinansiering har bidratt med et viktig element i risikolikningen, og demonstrert asymmetri mellom hvordan mennesker ser på gevinster og tap. På språket om prospektteori, et område med atferdsfinansiering introdusert av Amos Tversky og Daniel Kahneman i 1979, viser investorer tapaversjon. Tversky og Kahneman dokumenterte at investorer legger omtrent dobbelt så mye vekt på smerten som er forbundet med et tap enn den gode følelsen forbundet med et overskudd.

Ofte er det investorene virkelig ønsker å vite ikke bare hvor mye en eiendel avviker fra forventet utfall, men hvor dårlige ting ser ned på venstre side av distribusjonskurven. Verdi i fare (VAR) prøver å gi et svar på dette spørsmålet. Ideen bak VAR er å kvantifisere hvor stort tap på investeringer kan være med et gitt tillitsnivå over en definert periode. For eksempel vil følgende uttalelse være et eksempel på VAR: "Med omtrent 95% tillit er det mest du taper på denne investeringen på $ 1000 i løpet av et toårig tidshorisont er $ 200. "Konfidensnivået er en sannsynlighetserklæring basert på investeringens statistiske egenskaper og formen på dens distribusjonskurve.

Selv et mål som VAR garanterer selvfølgelig ikke at 5% av tiden vil bli mye verre. Spektakulære debakel som den som traff hedgefondet Langsiktig kapitalforvaltning i 1998 minner oss om at såkalte "outlier events" kan forekomme. Når det gjelder LTCM, var den ekstraordinære hendelsen den russiske regjeringens mislighold på sine utestående statsgjeldsforpliktelser, en hendelse som truet med å slå hedgefondet konkurs, som hadde høy utnyttet stillinger verdt over $ 1 billion; hvis det hadde gått under, kunne det ha kollapset det globale finanssystemet. Den amerikanske regjeringen opprettet et lånefond på 3,65 milliarder dollar for å dekke LTCMs tap, noe som gjorde at firmaet kunne overleve volatiliteten i markedet og avvikle på en ryddig måte i begynnelsen av 2000.

Beta og passiv risikostyring

Et annet risikomål orientert mot atferdstendenser er a nedtrekk, som refererer til enhver periode hvor eiendelens avkastning er negativ i forhold til et tidligere høymerke. Når vi måler nedtrekk, prøver vi å ta opp tre ting:

- størrelsen på hver negative periode (hvor ille)

- varigheten av hver (hvor lang)

- frekvensen (hvor ofte)

For eksempel, i tillegg til å ville vite om et aksjefond slo S&P 500, vil vi også vite hvor relativt risikabelt det var. Ett mål for dette er beta (kjent som "markedsrisiko"), basert på den statistiske egenskapen til kovarians. En beta større enn 1 indikerer mer risiko enn markedet og omvendt.

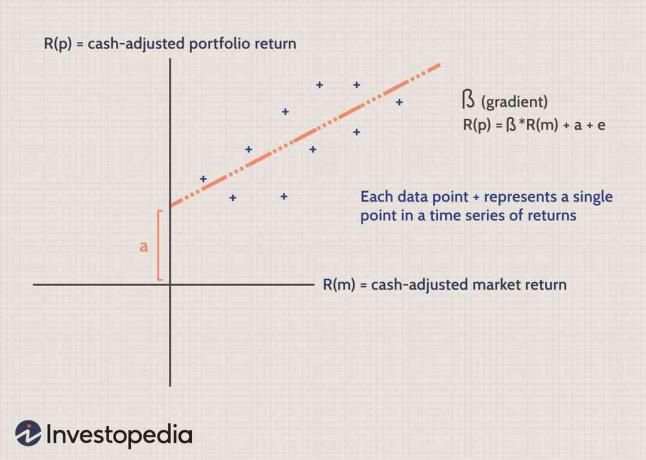

Beta hjelper oss å forstå begrepene passiv og aktiv risiko. Grafen nedenfor viser a tidsserier av avkastning (hvert datapunkt merket "+") for en bestemt portefølje R (p) kontra markedsavkastningen R (m). Avkastningen er kontantjustert, så punktet der x og y-aksene krysser hverandre er kontantekvivalent avkastning. Tegning a linje med best passform Gjennom datapunktene kan vi kvantifisere den passive risikoen (beta) og den aktive risikoen (alfa).

Gradienten av linjen er dens beta. For eksempel indikerer en gradient på 1,0 at for hver enhetsøkning av markedsavkastning, øker porteføljeavkastningen også med en enhet. En pengeforvalter som bruker en passiv forvaltningsstrategi kan prøve å øke porteføljeavkastningen ved å ta på seg mer marked risiko (dvs. en beta større enn 1) eller alternativt redusere porteføljerisiko (og avkastning) ved å redusere porteføljebeta nedenfor en.

Alpha og Active Risk Management

Hvis markedsnivået eller systematisk risiko var den eneste påvirkningsfaktoren, ville en porteføljes avkastning alltid være lik den beta-justerte markedsavkastningen. Selvfølgelig er dette ikke tilfelle: Avkastningen varierer på grunn av en rekke faktorer som ikke er relatert til markedsrisiko. Investeringsforvaltere som følger en aktiv strategi, tar andre risikoer for å oppnå meravkastning over markedets ytelse. Aktive strategier inkluderer taktikk som utnytter aksjer, sektor- eller landvalg, grunnleggende analyse, posisjonsstørrelse og teknisk analyse.

Aktive ledere er på jakt etter en alfa, målestokk for meravkastning. I vårt diagrameksempel ovenfor er alfa mengden porteføljeavkastning som ikke forklares med beta, representert som avstanden mellom skjæringspunktet mellom x- og y-aksene og y-aksens skjæringspunkt, noe som kan være positivt eller negativ. I jakten på meravkastning utsetter aktive forvaltere investorer for alfa risiko, risikoen for at resultatet av deres spill vil vise seg negativt fremfor positivt. For eksempel kan en fondsforvalter tro at energisektoren vil overgå S&P 500 og øke porteføljens vekting i denne sektoren. Hvis uventet økonomisk utvikling får energibestandene til å synke kraftig, vil forvalteren sannsynligvis underprestere referanseindeksen, et eksempel på alfa -risiko.

Kostnaden for risiko

Generelt, jo mer et aktivt fond og dets forvaltere viser seg i stand til å generere alfa, jo høyere gebyrer vil de ha en tendens til å belaste investorer for eksponering mot de høyere alfa-strategiene. For et rent passivt kjøretøy som en indeksfond eller en børshandlet fond (ETF), vil du sannsynligvis betale 1 til 10 basispunkter (bps) i årlige forvaltningsgebyrer, mens et høyoktan hedgefond bruker komplekse handelsstrategier som involverer høy kapital forpliktelser og transaksjonskostnader, vil en investor måtte betale 200 basispunkter i årlige avgifter, pluss gi tilbake 20% av overskuddet til sjef.

Forskjellen i prising mellom passive og aktive strategier (eller beta risiko og alfa -risiko) oppfordrer mange investorer til å prøve å skille disse risikoene (f.eks. å betale lavere gebyrer for beta -risikoen antatt og konsentrere sine dyrere eksponeringer mot spesifikt definert alfa muligheter). Dette er populært kjent som bærbar alfa, ideen om at alfakomponenten til en total avkastning er atskilt fra betakomponenten.

For eksempel kan en fondsforvalter hevde å ha en aktiv sektorrotasjon strategi for å slå S&P 500 og vise, som bevis, en merittliste med å slå indeksen med 1,5% på gjennomsnittlig årsbasis. For investoren er 1,5% av meravkastningen forvalterens verdi, alfaen, og investoren er villig til å betale høyere gebyrer for å få den. Resten av totalavkastningen, hva S&P 500 selv tjente, har uten tvil ingenting å gjøre med lederens unike evne. Bærbare alfastrategier bruker derivater og andre verktøy for å avgrense hvordan de skaffer og betaler for alfa- og beta -komponentene i deres eksponering.