Eli Lillys overkjøpte aksje ligger an til å falle 15 %

(Merk: Forfatteren av denne grunnleggende analysen er en finansforfatter og porteføljeforvalter.)

Eli Lilly og Co.'s (LLY) aksjen har hoppet med mer enn 16 % siden midten av juli og med nesten 24 % i 2018. Nå kan det stå overfor en enorm reversering. Aksjen ligger an til å stupe 15 % de kommende ukene, basert på teknisk analyse.

Analytikere ser til og med ut til å tro at aksjer kan ha kommet seg foran seg selv, med et gjennomsnitt prismål nesten 6% lavere enn den nåværende aksjekursen på omtrent $104,50.

En tilbaketrekning

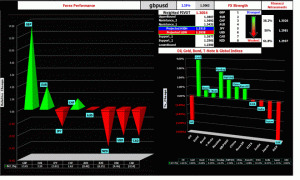

Eli Lillys aksje brøt ut etter bedre enn forventet kvartalsresultater og veiledning, og steg over en langsiktig teknisk motstandsnivå rundt $88,50. Volum nivåene steg etter utbruddet, og nå har volumet sakte synket til tross for en aksjekurs som fortsetter å stige. Det tyder på at kjøpere kan begynne å tynne ut. Skulle aksjene falle, vil de sannsynligvis teste utbruddet på nytt til $88,50.

Overkjøpt

En annen bearish indikasjon er relativ styrkeindeks, som har økt til nesten 90. Det høye nivået tyder på at aksjene er godt inne

overkjøpt territorium – en avlesning over 70 anses som overkjøpt. Sist gang RSI traff et så høyt nivå var i juni 2015 og ble fulgt av en retest av forrige breakout.Analytikere Prismål

Analytikere skiller seg ikke mye fra diagrammene og ser aksjer falle til et gjennomsnittlig kursmål på omtrent $98. Dette målet er ikke mye høyere enn gjennomsnittet på $92 før de bedre enn forventet resultater.

LLY Prismål data av YCharts

Skulle aksjen falle er det kanskje ikke en refleksjon av virksomheten, bare at aksjene kan ha kommet seg i forkjøpet. Analytikere spår nå at 2018-inntektene vil vokse med nesten 28 % på en inntektsvekst på rundt 6 %. Det er bedre enn en tidligere prognose som tilsier en inntektsvekst på 20 % og en inntektsvekst på rundt 5 %.

En bekymring: avta inntjening og inntektsvekst i 2019, som er anslått å vokse med henholdsvis 4 % og 2 %.

I Eli Lillys tilfelle kan år med stagnerende aksjekurs bare ha ført til at investorer ble for begeistret og sendte aksjene kraftig høyere, og det kan gi en sunn trekke tilbake.

Michael Kramer er grunnleggeren av Mott Capital Management LLC, en registrert investeringsrådgiver, og forvalteren av selskapets aktivt forvaltede, lenge eneste tematiske vekstportefølje. Kramer kjøper og holder vanligvis aksjer i en varighet på tre til fem år. Klikk her for Kramers bio og porteføljens beholdning. Informasjonen som presenteres er kun for pedagogiske formål og har ikke til hensikt å gi et tilbud eller oppfordring om salg eller kjøp av noen spesifikke verdipapirer, investeringer eller investeringsstrategier. Investeringer innebærer risiko og er ikke garantert med mindre annet er oppgitt. Sørg for å konsultere en kvalifisert finansiell rådgiver og/eller skatteekspert før du implementerer en strategi som er omtalt her. På forespørsel vil rådgiveren gi en liste over alle anbefalinger gitt i løpet av de siste tolv månedene. Tidligere resultater er ikke en indikasjon på fremtidig ytelse.