Hvordan oppnå optimal ressursallokering

Tenk på det motsatte av å legge alle eggene i en kurv. Å fordele investeringene dine mellom forskjellige aktivaklasser er en nøkkelstrategi for å minimere risikoen og potensielt øke gevinstene dine.

Hva er eiendeltildeling?

Tildeling av eiendeler betyr å spre investeringene dine over ulike aktivaklasser. Grovt sett betyr det en blanding av aksjer, obligasjoner og kontanter eller pengemarkedsverdipapirer.

Innen disse tre klassene er det underklasser:

- Store aksjer: Aksjer utstedt av selskaper med en markedsverdi over 10 milliarder dollar.

- Mid-cap aksjer: Aksjer utstedt av selskaper med en markedsverdi mellom 2 og 10 milliarder dollar.

- Små aksjer: Selskaper med en markedsverdi på under 2 milliarder dollar. Disse aksjene har en tendens til å ha en høyere risiko på grunn av deres lavere likviditet.

- Internasjonale verdipapirer: Enhver sikkerhet utstedt av et utenlandsk selskap og notert på en utenlandsk valuta.

- Fremvoksende markeder: Verdipapirer utstedt av selskaper i utviklingsland. Disse investeringene gir høy potensiell avkastning og høy risiko på grunn av potensialet for landrisiko og lavere likviditet.

- Rentepapirer: Høyt vurderte foretaks- eller statsobligasjoner som betaler innehaveren et bestemt rentebeløp, periodisk eller ved forfall, og returnerer rektor på slutten av perioden er disse verdipapirene mindre volatile og mindre risikable enn aksjer.

- Penge marked: Investeringer i kortsiktig gjeld, vanligvis et år eller mindre. Skattesedler (T-bill) er den vanligste pengemarkedsinvesteringen.

- Investeringer i eiendomsinvesteringer (REITs): Aksjer i en investorpool av boliglån eller eiendommer.

Viktige takeaways

- Din ideelle eiendomsfordeling er blandingen av investeringer, fra de mest aggressive til de sikreste, som vil tjene den totale avkastningen over tid du trenger.

- Blandingen inkluderer aksjer, obligasjoner og verdipapirer i kontanter eller pengemarkeder.

- Prosentandelen av porteføljen du bruker til hver, avhenger av tidsrammen din og din toleranse for risiko.

- Dette er ikke en engangsavgjørelse. Gå tilbake til valgene dine fra tid til annen for å se om det fortsatt oppfyller dine behov og mål.

Maksimering av avkastning og risiko

Målet med å fordele eiendelene dine er å minimere risiko mens du oppfyller avkastningsnivået du forventer. For å nå dette målet må du kjenne risiko-avkastningskarakteristikkene til de forskjellige aktivaklassene. Figuren nedenfor sammenligner risikoen og potensiell avkastning for noen av dem:

Aksjer har høyest potensiell avkastning, men også høyest risiko. Skattekreditter har den laveste risikoen fordi de støttes av den amerikanske regjeringen, men de gir også den laveste avkastningen.

Dette er risiko-avkastning. Høyrisikovalg er bedre egnet for investorer som har høyere risikotoleranse. Det vil si at de kan godta store svingninger i markedspriser. En yngre investor med en langsiktig investeringskonto kan forvente å komme seg i tide. Et par som nærmer seg eller går av med pensjon, vil kanskje ikke sette deres samlede formue i fare.

Tommelfingerregelen er at en investor gradvis bør redusere risikoeksponeringen gjennom årene for å nå pensjonisttilværelsen med en rimelig mengde penger lagret i sikre investeringer.

Aksjer har høyest potensiell avkastning, men også høyest risiko. Skattekreditter har lavest risiko, men gir lavest avkastning.

Det er derfor diversifisering gjennom allokering av eiendeler er viktig. Hver investering har sin egen risiko og markedssvingninger. Assetallokering isolerer hele porteføljen din fra oppturer og nedturer i en enkelt aksje eller klasse verdipapirer.

Så selv om en del av porteføljen din kan inneholde mer flyktige verdipapirer du har valgt basert på deres potensial for høyere avkastning, er den andre delen av porteføljen din viet til mer stabil eiendeler.

Bestemme hva som er riktig for deg

Fordi hver aktivaklasse har sitt eget avkastningsnivå og risiko, bør investorer vurdere risikoen toleranse, investeringsmål, tidshorisont og tilgjengelige penger å investere som grunnlag for deres eiendel sammensetning. Alt dette er viktig ettersom investorer ønsker å lage sine optimal portefølje.

Investorer med en lang tidshorisont og større summer å investere kan føle seg komfortable med høyrisiko, høy avkastning. Investorer med mindre summer og kortere tidsintervaller kan foretrekke lavrisiko og lav avkastning.

For å gjøre allokeringsprosessen lettere for kundene, oppretter mange investeringsselskaper en serie modellporteføljer, som hver består av forskjellige proporsjoner av aktivaklasser. Hver portefølje tilfredsstiller et bestemt nivå av risikotoleranse for investorer. Generelt varierer disse modellporteføljene fra konservativ til veldig aggressiv.

En konservativ portefølje

Konservative modellporteføljer tildeler vanligvis en stor prosentandel av totalen til verdipapirer med lavere risiko, for eksempel rente- og pengemarkedsverdipapirer.

Hovedmålet med en konservativ portefølje er å beskytte hovedverdien av porteføljen din. Derfor blir disse modellene ofte referert til som kapitalbevaring porteføljer.

Selv om du er veldig konservativ og fristes til å unngå aksjemarkedet helt, kan en viss eksponering mot aksjer oppveie inflasjonen. Du kan investere egenkapitalandelen i høy kvalitet blå chip selskaper eller en indeksfond.

En moderat konservativ portefølje

En moderat konservativ portefølje fungerer for investoren som ønsker å bevare mesteparten av porteføljens totale verdi, men er villig til å ta en viss risiko for inflasjonsbeskyttelse. En felles strategi innenfor dette risikonivået kalles nåværende inntekt. Med denne strategien velger du verdipapirer som betaler et høyt nivå på utbytte eller kupong betalinger.

En moderat aggressiv portefølje

Moderat aggressive modellporteføljer blir ofte referert til som balansert porteføljer fordi eiendelssammensetningen er delt nesten likt mellom rentepapirer og aksjer. Balansen er mellom vekst og inntekt. Fordi moderat aggressive porteføljer har et høyere risikonivå enn konservative porteføljer, er denne strategien best for investorer med en lengre tidshorisont (vanligvis mer enn fem år) og et middels risikotoleranse.

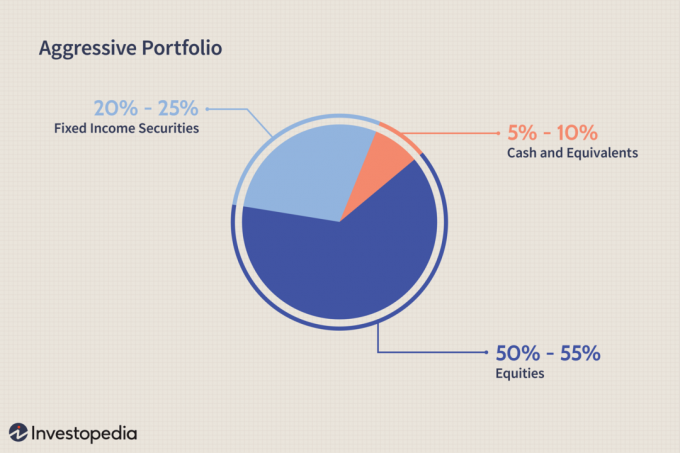

En aggressiv portefølje

Aggressive porteføljer består hovedsakelig av aksjer, slik at verdien kan svinge mye fra dag til dag. Hvis du har en aggressiv portefølje, er hovedmålet ditt å oppnå langsiktig kapitalvekst. Strategien for en aggressiv portefølje kalles ofte a kapitalvekst strategi. For å gi diversifisering legger investorer med aggressive porteføljer vanligvis til noen rentepapirer.

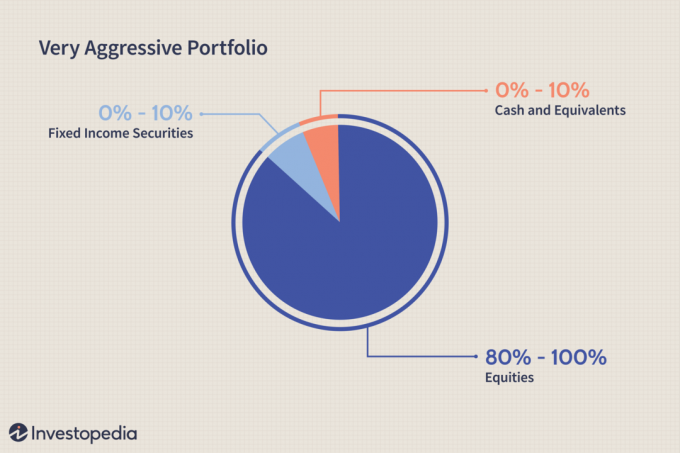

En veldig aggressiv portefølje

Svært aggressive porteføljer består nesten utelukkende av aksjer. Med en veldig aggressiv portefølje er målet ditt sterk kapitalvekst over en lang tidshorisont. Fordi disse porteføljene har betydelig risiko, vil verdien av porteføljen variere mye på kort sikt.

Skreddersy tildelingene dine

Disse modellporteføljene og strategiene som følger med dem, kan bare tilby en løs retningslinje. Du kan endre proporsjonene for å passe dine egne individuelle investeringsbehov. Hvordan du finjusterer modellene ovenfor, avhenger av dine fremtidige økonomiske behov for kapital og av hvilken type investor du er.

For eksempel, hvis du liker å forske på dine egne selskaper og bruke tid på lagerplukking, vil du sannsynligvis videre dele aksjedelen av porteføljen din i underklasser av aksjer. Ved å gjøre det kan du oppnå et spesialisert risiko-avkastningspotensial innenfor en del av porteføljen din.

Andelen av porteføljen du bruker til kontanter og pengemarkedsinstrumenter, vil også avhenge av mengden likviditet og sikkerhet du trenger.

Hvis du trenger investeringer kan du avvikle raskt, eller du vil beholde den nåværende verdien av porteføljen din kan vurdere å sette en større del av investeringsporteføljen din i et pengemarked eller kortsiktig fast inntekt verdipapirer.

Investorer som ikke har likviditetsproblemer og har en høyere risikotoleranse, vil ha en mindre andel av porteføljen innenfor disse instrumentene.

Opprettholde porteføljen din

Når du bestemmer deg for hvordan du skal fordele porteføljen din, kan du velge en av flere grunnleggende tildelingsstrategier. Hver tilbyr en annen tilnærming basert på investorens tidsramme, mål og risikotoleranse.

Når porteføljen din er i gang, er det viktig å foreta en periodisk gjennomgang. Det inkluderer en vurdering av hvordan livet ditt og dine økonomiske behov har endret seg. Vurder om det er på tide å endre vektingen av eiendelene dine.

Selv om prioriteringene dine ikke har endret seg, kan det hende du finner ut at porteføljen din må balanseres på nytt. Det vil si at hvis en moderat aggressiv portefølje har oppnådd mange gevinster fra aksjer nylig, kan du flytte noe av overskuddet til sikrere pengemarkedsinvesteringer.

Bunnlinjen

Tildeling av eiendeler er et grunnleggende investeringsprinsipp som hjelper investorer med å maksimere fortjenesten samtidig som risikoen minimeres. De forskjellige strategiene for allokering av eiendeler som er beskrevet ovenfor, dekker et bredt spekter av investeringsstiler, med varierende risikotoleranse, tidsrammer og mål.

Når du har valgt en strategisk allokeringsstrategi som passer for deg, må du huske å gå gjennom porteføljen din med jevne mellomrom for å sikre at du beholder tiltenkt tildeling og fremdeles er på sporet for din langsiktige investering mål.