Quatro etapas para construir um portfólio lucrativo

Nos dias de hoje mercado financeiro, uma carteira bem mantida é vital para o sucesso de qualquer investidor. Como investidor individual, você precisa saber como determinar um Alocação de ativos que melhor se adapte às suas metas de investimento pessoais e tolerância ao risco. Em outras palavras, seu portfólio deve atender às suas necessidades futuras de capital e proporcionar-lhe tranquilidade ao fazê-lo. Os investidores podem construir carteiras alinhadas às estratégias de investimento, seguindo uma abordagem sistemática. Aqui estão algumas etapas essenciais para essa abordagem.

Principais vantagens

- No geral, um portfólio bem diversificado é sua melhor aposta para o crescimento consistente de longo prazo de seus investimentos.

- Primeiro, determine a alocação de ativos apropriada para seus objetivos de investimento e tolerância ao risco.

- Em segundo lugar, escolha os ativos individuais para seu portfólio.

- Terceiro, monitore a diversificação de seu portfólio, verificando como os pesos mudaram.

- Faça ajustes quando necessário, decidindo quais títulos subponderados comprar com o produto da venda dos títulos com ponderação excessiva.

Etapa 1: Determinando a Alocação Adequada de Ativos

Verificar sua situação financeira individual e seus objetivos é a primeira tarefa na construção de um portfólio. Itens importantes a serem considerados são a idade e quanto tempo você tem para aumentar seus investimentos, bem como a quantidade de capital para investir e as necessidades futuras de renda. Um solteiro de 22 anos, formado na faculdade, está começando sua carreira e precisa de uma estratégia de investimento diferente do que uma pessoa casada de 55 anos esperando ajudar a pagar a faculdade de um filho e se aposentar no próximo década.

Um segundo fator a considerar é sua personalidade e tolerância ao risco. Você está disposto a arriscar a perda potencial de alguns dinheiro pela possibilidade de maiores retornos? Todos gostariam de obter altos retornos ano após ano, mas se você não consegue dormir à noite, quando seus investimentos caem no curto prazo, as chances são de altos retornos desses tipos de ativos não valem o estresse.

Esclarecer sua situação atual, suas necessidades futuras de capital e sua tolerância ao risco determinará como seus investimentos devem ser alocados entre as diferentes classes de ativos. A possibilidade de maiores retornos vem às custas de um maior risco de perdas (um princípio conhecido como o risco / troca de retorno). Você não deseja eliminar o risco, mas sim otimizá-lo para sua situação individual e estilo de vida. Por exemplo, o jovem que não terá que depender de seus investimentos para obter renda pode correr riscos maiores na busca por retornos elevados. Por outro lado, a pessoa que se aproxima da aposentadoria precisa se concentrar em proteger seus ativos e obter renda desses ativos em um fiscal eficiente maneiras.

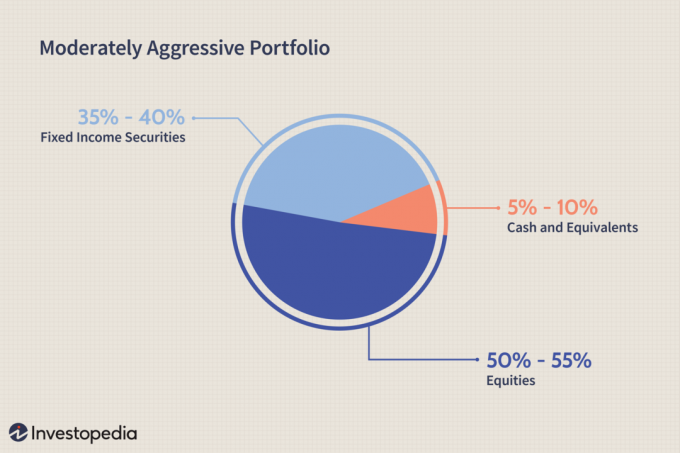

Conservador vs. Investidores agressivos

Geralmente, quanto mais risco você pode suportar, mais agressivo seu portfólio será, dedicando uma porção maior a ações e menos para títulos e outros títulos de renda fixa. Por outro lado, quanto menos risco você assumir, mais conservador será o seu portfólio. Aqui estão dois exemplos, um para um investidor conservador e outro para o investidor moderadamente agressivo.

O principal objetivo de um portfólio conservador é proteger seu valor. A alocação mostrada acima renderia receita corrente dos títulos, e também proporcionaria algum crescimento de capital potencial do investimento em ações de alta qualidade.

Etapa 2: Alcançando o Portfólio

Depois de determinar a alocação correta de ativos, você precisa dividir seu capital entre as classes de ativos apropriadas. Em um nível básico, isso não é difícil: ações são ações e títulos são títulos.

Mas você pode dividir ainda mais as diferentes classes de ativos em subclasses, que também apresentam riscos e retornos potenciais diferentes. Por exemplo, um investidor pode dividir a parcela do patrimônio da carteira entre diferentes setores industriais e empresas de diferentes capitalizações de mercado, e entre ações nacionais e estrangeiras. A parcela do título pode ser alocada entre aqueles que são de curto e longo prazo, dívida governamental versus dívida corporativa e assim por diante.

Existem várias maneiras de escolher os ativos e títulos para cumprir sua estratégia de alocação de ativos (lembre-se de analisar a qualidade e o potencial de cada ativo em que você investe):

- Coleta de estoque - Escolha ações que satisfaçam o nível de risco que você deseja carregar na parcela de patrimônio de sua carteira; o setor, a capitalização de mercado e o tipo de estoque são fatores a serem considerados. Analise as empresas usando selecionadores de estoque para selecionar opções potenciais e, em seguida, realizar uma análise mais aprofundada em cada compra potencial para determinar suas oportunidades e riscos futuros. Este é o meio mais trabalhoso de adicionar títulos à sua carteira e requer que você monitore regularmente as mudanças de preços em suas participações e fique atualizado com as notícias da empresa e do setor.

- Escolha de títulos - Ao escolher títulos, há vários fatores a considerar, incluindo o cupom, maturidade, o tipo de título e a classificação de crédito, bem como o ambiente geral das taxas de juros.

- Fundos mútuos – Fundos mútuos estão disponíveis para uma ampla gama de classes de ativos e permitem que você mantenha ações e títulos que são pesquisados e selecionados profissionalmente por gestores de fundos. Obviamente, os administradores de fundos cobram uma taxa por seus serviços, o que prejudicará seu retorno. Os fundos de índice apresentam outra escolha; eles tendem a ter taxas mais baixas porque refletem um índice estabelecido e, portanto, são gerenciados de forma passiva.

- Fundos negociados em bolsa (ETFs) - Se você preferir não investir em fundos mútuos, os ETFs podem ser uma alternativa viável. Os ETFs são essencialmente fundos mútuos que são negociados como ações. Eles são semelhantes aos fundos mútuos no sentido de que representam uma grande cesta de ações, geralmente agrupadas por setor, capitalização, país e semelhantes. Mas eles diferem por não serem gerenciado ativamente, mas, em vez disso, acompanhe um índice escolhido ou outra cesta de ações. Como são gerenciados de forma passiva, os ETFs oferecem economia de custos em relação aos fundos mútuos, ao mesmo tempo em que proporcionam diversificação. Os ETFs também cobrem uma ampla gama de classes de ativos e podem ser úteis para completar seu portfólio.

Etapa 3: reavaliar as ponderações do portfólio

Depois de ter um portfólio estabelecido, você precisa analisar e reequilibrar periodicamente, porque as mudanças nos movimentos de preços podem causar sua ponderações mudar. Para avaliar a real alocação de ativos do seu portfólio, categorize quantitativamente os investimentos e determine a proporção de seus valores em relação ao todo.

Os outros fatores que provavelmente se alteram com o tempo são sua situação financeira atual, necessidades futuras e tolerância ao risco. Se essas coisas mudarem, talvez você precise ajustar seu portfólio de acordo. Se sua tolerância ao risco diminuiu, você pode precisar reduzir o número de ações detidas. Ou talvez agora você esteja pronto para assumir um risco maior e sua alocação de ativos exija que uma pequena proporção de seus ativos seja mantida em um ambiente mais volátil ações de pequena capitalização.

Para reequilibrar, determine quais de suas posições são com excesso de peso e subponderado. Por exemplo, digamos que você tenha 30% de seus ativos atuais em ações de pequena capitalização, enquanto sua alocação de ativos sugere que você deve ter apenas 15% de seus ativos nessa classe. O rebalanceamento envolve determinar quanto dessa posição você precisa reduzir e alocar para outras classes.

Etapa 4: reequilibrando estrategicamente

Depois de determinar quais títulos você precisa reduzir e em quanto, decida quais títulos subponderados você comprará com o produto da venda dos títulos com ponderação excessiva. Para escolher seus títulos, use as abordagens discutidas na Etapa 2.

Ao reequilibrar e reajustar seu portfólio, reserve um momento para considerar as implicações fiscais da venda de ativos neste momento específico.

Talvez seu investimento em ações de crescimento tenha se valorizado fortemente no ano passado, mas se você vender todas as suas posições patrimoniais para reequilibrar seu portfólio, poderá incorrer em ganhos de capital impostos. Neste caso, pode ser mais benéfico simplesmente não contribuir com novos fundos para essa classe de ativos no futuro, continuando a contribuir para outras classes de ativos. Isso reduzirá o peso das ações de crescimento em seu portfólio ao longo do tempo, sem incorrer em impostos sobre ganhos de capital.

Ao mesmo tempo, sempre considere a perspectiva de seus títulos. Se você suspeitar que essas mesmas ações de crescimento com excesso de peso estão ameaçadoramente prestes a cair, você pode querer vender, apesar das implicações fiscais. Opiniões de analistas e relatórios de pesquisa podem ser ferramentas úteis para ajudar a avaliar as perspectivas de seus acervos. E a venda com prejuízo fiscal é uma estratégia que você pode aplicar para reduzir as implicações fiscais.

The Bottom Line

Ao longo de todo o processo de construção do portfólio, é vital que você se lembre de manter a diversificação acima de tudo. Não é suficiente simplesmente possuir títulos de cada classe de ativos; você também deve diversificar dentro de cada classe. Certifique-se de que suas participações em uma determinada classe de ativos estejam espalhadas por uma série de subclasses e setores da indústria.

Como mencionamos, os investidores podem alcançar uma excelente diversificação usando fundos mútuos e ETFs. Esses veículos de investimento permitem investidores com quantias relativamente pequenas de dinheiro para obter as economias de escala que grandes gestores de fundos e investidores institucionais desfrutar.