Como enganar o seguro hipotecário privado

Ninguém quer ter que pagar seguro hipotecário privado (PMI) em uma hipoteca. Não é barato e aumenta o custo mensal da hipoteca. Descobrindo se você pode evitar PMI começa com a compreensão de por que você pode estar preso a ele em primeiro lugar.

Uma das medidas de risco que os credores usam ao subscrever uma hipoteca é a hipoteca relação empréstimo-valor (LTV). Este é um cálculo simples, feito dividindo o montante do empréstimo pelo valor da casa. Quanto maior o índice LTV, maior o perfil de risco da hipoteca. A maioria das hipotecas com um índice LTV superior a 80% exige que o PMI seja pago pelo mutuário. Isso ocorre porque um mutuário que possui menos de 20% do valor do imóvel é considerado mais propenso a inadimplir em um empréstimo.

Principais vantagens

- O seguro hipotecário privado (PMI) pode ser um requisito caro para a obtenção de um empréstimo hipotecário.

- É provável que o PMI seja exigido em hipotecas com uma relação empréstimo-valor (LTV) superior a 80%.

- Evitar o PMI pode reduzir seus pagamentos mensais e tornar sua casa mais acessível.

- A apreciação antecipada do valor da casa é um fator determinante importante na escolha de um caminho para evitar o PMI.

PMI em profundidade

Vamos supor, por exemplo, que o preço da casa você está comprando é de $ 300.000 e o valor do empréstimo é de $ 270.000 (o que significa que você fez um pagamento inicial de $ 30.000), resultando em um índice de LTV de 90%. O pagamento mensal do PMI seria entre $ 117 e $ 150, dependendo do tipo de hipoteca que você obtiver. (Hipotecas de taxa ajustável, ou ARMs, exigem pagamentos de PMI mais elevados do que hipotecas de taxa fixa.)

No entanto, o PMI não é necessariamente um requisito permanente. Os credores são obrigados a reduzir o PMI quando o índice LTV de uma hipoteca atinge 78% por meio de uma combinação de redução do principal sobre a hipoteca e valorização do preço da casa.Se parte da redução do índice LTV for decorrente da valorização do preço da casa, lembre-se que você terá que pagar por uma nova avaliação para verificar o valor da valorização.

Uma alternativa ao pagamento do PMI é usar um segundo hipoteca ou o que é conhecido como empréstimo piggyback. Funciona assim: você obtém uma primeira hipoteca com um valor igual a 80% do valor da casa, evitando assim o PMI e, em seguida, tira um segunda hipoteca com um valor igual ao preço de venda da casa, menos o valor da entrada e o valor da primeira hipoteca.

Usando os números do exemplo acima, se a casa que você está comprando custar $ 300.000, você faria uma primeira hipoteca de $ 240.000, faria um pagamento inicial de $ 30.000 e obteria uma segunda hipoteca de $ 30.000. Isso elimina a necessidade de pagar PMI porque o índice LTV da primeira hipoteca é de 80%. No entanto, agora você também tem uma segunda hipoteca que quase certamente terá uma taxa de juros mais alta do que a sua primeira hipoteca.

Embora existam muitos tipos de segundas hipotecas disponível, a taxa de juros mais alta é normal para o curso. Ainda assim, os pagamentos combinados da primeira e da segunda hipotecas são geralmente menores do que os pagamentos da primeira hipoteca mais o PMI.

The Tradeoffs

Resumindo, quando se trata de PMI, se você tem menos de 20% do preço de venda ou valor de uma casa para usar como entrada, você tem duas opções básicas:

- Use uma primeira hipoteca "autônoma" e pague o PMI até que o LTV da hipoteca atinja 78%, ponto em que o PMI pode ser eliminado.

- Use uma segunda hipoteca. Isso provavelmente resultará em despesas iniciais mais baixas com a hipoteca do que pagar o PMI. No entanto, uma segunda hipoteca geralmente acarreta uma taxa de juros mais alta do que a primeira hipoteca e só pode ser eliminado ao pagar ou refinanciar a primeira e a segunda hipotecas em um novo autônomo hipoteca. Presumivelmente, você faria isso quando o LTV atingir 80% ou menos, então nenhum PMI será exigido.

Vários outros fatores podem influenciar essa decisão. Por exemplo:

- Compare a possível economia de impostos associada ao pagamento do PMI com a economia de impostos associada ao pagamento de juros sobre uma segunda hipoteca. Pergunte ao seu contador sobre as regras fiscais do IRS sobre a dedução de juros hipotecários.

- Compare o custo de uma nova avaliação para eliminar PMI vs. os custos de refinanciamento de uma primeira e segunda hipotecas em uma única hipoteca autônoma. Observe o risco de que as taxas de juros possam aumentar entre o momento da decisão inicial da hipoteca e o momento em que a primeira e a segunda hipotecas serão refinanciadas.

- Verifique as diferentes taxas de redução do principal das duas opções.

- Observe o valor do dinheiro no tempo (a ideia de que o dinheiro que você gasta agora vale mais do que a mesma quantia no futuro).

No entanto, a variável mais importante na decisão é a taxa esperada de valorização dos preços das casas. Se você escolher uma primeira hipoteca autônoma que exige que você pague PMI, em vez de obter uma segunda hipoteca sem PMI - com que rapidez sua casa pode valorizar a ponto de o LTV ser de 78% e o PMI ser eliminado? Este é o fator decisivo predominante e, portanto, aquele em que nos concentraremos agora.

Apreciação: a chave para a tomada de decisões

Aqui está o fator de decisão mais importante: uma vez que o PMI é eliminado do autônomo primeira hipoteca, o pagamento mensal que você deve será menor do que os pagamentos combinados da primeira e da segunda hipotecas. Isso levanta duas questões. Primeiro, quanto tempo levará para que o PMI possa ser eliminado? E, em segundo lugar, quais são as economias associadas a cada opção?

Abaixo estão dois exemplos baseados em diferentes estimativas da taxa de valorização dos preços das casas.

Exemplo 1: Uma taxa lenta de apreciação do preço da casa

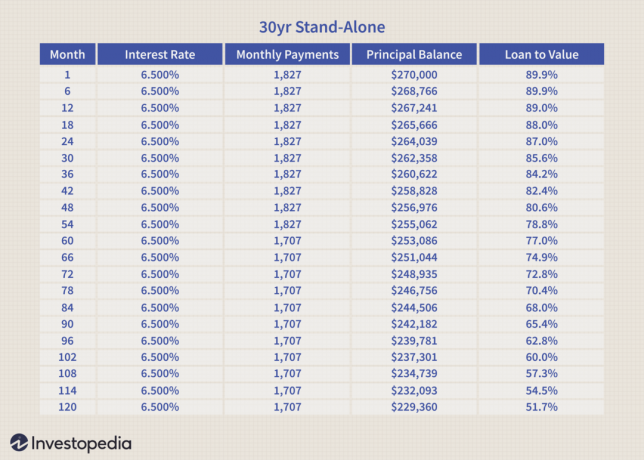

As tabelas abaixo comparam os pagamentos mensais de uma hipoteca autônoma de 30 anos de taxa fixa com PMI vs. uma primeira hipoteca de 30 anos com taxa fixa combinada com uma segunda hipoteca de 30 anos / vencimento em 15 anos.

As hipotecas têm as seguintes características:

Na tabela abaixo, são estimadas as taxas anuais de valorização do preço das residências.

Observe que o pagamento de $ 120 PMI é retirado do pagamento mensal total do primeiro hipoteca no mês 60 (ver tabela abaixo) quando o LTV atingir 78% por meio de uma combinação de principal redução e valorização do preço da casa.

A tabela abaixo mostra os pagamentos mensais combinados da primeira e da segunda hipotecas. Observe que o pagamento mensal é constante. A taxa de juros é um média ponderada. O LTV é apenas o da primeira hipoteca.

Usando a primeira e a segunda hipotecas, $ 85 dólares podem ser economizados por mês durante os primeiros 60 meses. Isso equivale a uma economia total de $ 5.100. A partir do mês 61, a primeira hipoteca autônoma ganha uma vantagem de US $ 35 por mês para os termos restantes das hipotecas. Se dividirmos $ 5.100 por $ 35, obtemos 145.

Ou seja, nesse cenário de lenta valorização dos preços das residências, a partir do mês 61, seriam necessários mais 145 meses até o vantagem de pagamento da primeira hipoteca autônoma sem PMI poderia ganhar de volta a vantagem inicial do primeiro e segundo hipotecas. (Este período seria prolongado se o valor do dinheiro no tempo fosse considerado.)

Exemplo 2: uma taxa rápida de apreciação do preço da casa

O exemplo abaixo é baseado nas mesmas hipotecas acima. No entanto, são utilizadas as seguintes estimativas de valorização dos preços das casas.

Neste exemplo, mostramos apenas uma única tabela de pagamentos mensais para as duas opções (consulte a tabela abaixo). Observe que o PMI caiu neste caso no mês 13 devido à rápida valorização do preço das residências, que rapidamente baixou o LTV para 78%.

Com a rápida valorização dos preços das casas, o PMI pode ser eliminado de forma relativamente rápida.

As hipotecas combinadas têm apenas uma vantagem de pagamento de $ 85 por 12 meses. Isso equivale a uma economia total de $ 1.020. A partir do mês 13, a hipoteca autônoma tem uma vantagem de pagamento de $ 35. Se dividirmos $ 1.020 por 35, podemos determinar que levaria 29 meses para compensar a economia inicial da primeira e da segunda hipotecas combinadas.

Em outras palavras, a partir do mês 41, o mutuário estaria financeiramente melhor escolhendo a primeira hipoteca autônoma com o PMI. (Este período seria prolongado se o valor do dinheiro no tempo fosse considerado.)

The Bottom Line

Se você é um mutuário que tem menos de 20% Pagamento inicial, a decisão de usar uma primeira hipoteca autônoma e PMI ou optar por uma combinação de um a primeira e a segunda hipoteca são em grande parte uma função de quão rápido você espera que o valor da sua casa aumentar.

- Se você optar por pagar o PMI, ele pode ser eliminado por meio de avaliação quando o LTV atingir 78%.

- Se você optar por usar uma combinação de primeira e segunda hipotecas, provavelmente terá economias no pagamento inicial. No entanto, a única maneira de eliminar a segunda hipoteca, que provavelmente terá uma taxa de juros mais elevada do que o primeiro, é pagando ou refinanciando seu primeiro e segundo empréstimos em um novo hipoteca.

Se você não puder propor um adiantamento maior ou uma casa mais barata, calcule suas opções com base em seu horizonte de tempo e em como você espera que o mercado imobiliário se desenvolva. Nada é totalmente previsível, é claro, mas isso lhe dará a melhor chance de tomar a decisão mais favorável.