Como as Mid-Caps se comportam durante os mercados em baixa?

Mercados em baixa são intervalos prolongados onde os títulos descem. Há muito debate em torno das condições exatas que precisam ser atendidas para ser oficialmente declarado um mercado em baixa, mas o mais importante definição aceita é um período sustentado de geralmente dois meses ou mais, onde os preços dos títulos caem 20% ou mais em relação aos últimos altos. Os mercados em baixa são frequentemente acompanhados por sentimentos negativos dos investidores ou períodos de crescimento econômico fraco ou em declínio, como recessões.

Desde abril de 1947, houve 14 mercados em baixa que variaram de um mês a 1,7 anos. Em média, os mercados em baixa duraram 11,3 meses com uma perda média acumulada de -32,1%. Outra forma de venda de mercado é chamada de correção. A definição mais comum de correção é quando os preços dos títulos caem 10% em relação às altas recentes. Como em um mercado em baixa, uma correção é frequentemente acompanhada de pessimismo ou negatividade do investidor.

Para os fins deste artigo, os limites exatos entre uma correção e um mercado em baixa não são uma preocupação significativa. O cerne do que é importante para a maioria dos investidores é como um determinado grupo de empresas - aquelas que ocupam o meio da curva de negócios, conhecidas como

mid-caps— executam durante períodos de fraqueza. Neste artigo, veremos como as empresas de média capitalização se comportam durante os períodos de fraqueza do mercado em relação às suas empresas mais populares. grande capitalização homólogos.Principais conclusões

- As empresas de média capitalização tendem a superar as grandes capitalizações durante os mercados em alta. Durante os períodos de queda dos preços, as mid-caps se movem em sincronia ou apresentam desempenho inferior ao do grupo large-cap.

- A escolha se este segmento é adequado para um investidor dependerá de fatores como tolerância ao risco e horizonte de investimento.

- O nível extra de volatilidade e risco associado ao segmento de média capitalização pode funcionar contra os melhores interesses dos investidores quando os mercados estão preocupados com o crescimento econômico.

Como mencionado, as empresas de média capitalização ocupam o meio do ciclo de vida dos negócios. Normalmente, uma empresa de média capitalização tem um capitalização de mercado entre US$ 2 bilhões e US$ 20 bilhões. Esse grupo geralmente é de interesse dos investidores porque as empresas de média capitalização ultrapassaram os riscos associados aos negócios em estágio inicial e têm espaço significativo para crescimento e expansão.

Historicamente, as mid-caps tiveram um bom desempenho em relação às contrapartes de grande capitalização quando os preços estavam subindo. De acordo com pesquisa realizada pela S&P Dow Jones Indices, as empresas de média capitalização, medidas pelo S&P 400 Mid Cap índice, superou o S&P 500 e o S&P 600 entre dezembro e dezembro. 30 de maio de 1994 e 31 de maio de 2019, a uma taxa anualizada de 2,03% e 0,92%, respectivamente. O desempenho passado, especialmente quando visto em comparação, nunca é garantia de desempenho futuro. Os argumentos do comportamento esperado dos preços são apenas baseados em opinião e são apenas para fins informativos e de planejamento.

Muitos sugeririam que retornos mais altos seriam esperados devido ao maior nível de risco associado ao tamanho relativamente menor. No entanto, é interessante notar que o mesmo perfil de desempenho não esteve presente em períodos de queda do mercado. Mais especificamente, ao analisar os retornos mensais, o excesso de retorno médio registrado pelo grupo mid-cap foi de -0,08%.

Em outras palavras, usando a história como guia, os investidores de média capitalização procurariam preços que superassem significativamente as grandes capitalizações durante os meses de alta e um desempenho apenas ligeiramente inferior durante os mercados de baixa. Como o grupo mid-cap é cerca de 15% mais volátil em média, o perfil de risco/recompensa que é descrito acima provavelmente seria aceitável para muitos tipos de investidores.

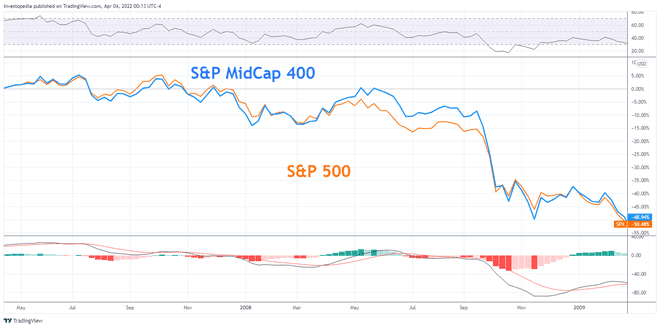

2007–2009

Um dos mercados em baixa mais significativos da história ocorreu entre 2007 e 2009. Durante este período de 1,1 ano, os mercados sofreram um retorno total de -51,9%. Olhando para o gráfico, você pode ver que o S&P Mid-Cap Index e o S&P 500 se movimentaram quase em sintonia durante grande parte do período. Em relação ao índice de grande capitalização, o índice de capitalização média tem uma forte inclinação para setores como industrial, materiais e serviços públicos. Por outro lado, o índice de grande capitalização oferece maior exposição à tecnologia.

A composição fundamental do setor de fundos de média e alta capitalização, juntamente com a natureza do investidor sentimento durante os períodos de fraqueza do mercado, em última análise, desempenham um papel importante na forma como os preços correlacionados estão. Muitas vezes, durante os mercados em baixa, todos os segmentos estão altamente correlacionados, pois os investidores estão lutando para encontrar as posições de saída e venda, independentemente de suas qualidades fundamentais.

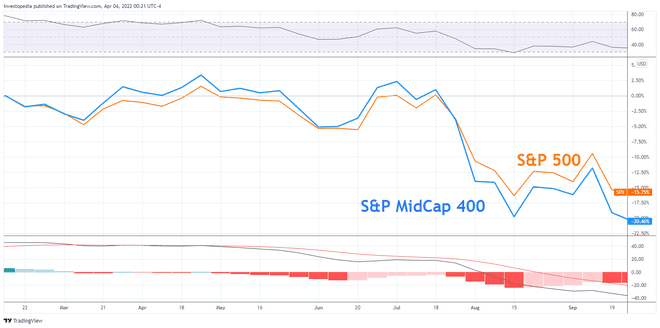

2011

As quedas do mercado em 2011, embora não sejam tecnicamente consideradas um mercado em baixa, foram significativas devido ao alto nível de sentimento negativo dos investidores. Do final de 2009 a 2012, o Crise da dívida soberana europeia foi uma grande ameaça ao crescimento econômico global. Como você deve se lembrar, naquela época, vários estados membros da zona do euro, como Grécia, Portugal, Espanha e Irlanda, estavam tendo dificuldades no pagamento da dívida do governo e necessitaram de assistência de terceiros para resgatar alguns dos principais instituições. Enquanto isso, nos Estados Unidos, 2011 marcou o primeiro ano na história em que a S&P rebaixou a qualidade de crédito do governo federal dos EUA para uma classificação abaixo de AAA.

Com as preocupações do lento crescimento econômico global dominando o dia, os investidores começaram a temer a recessão e os preços das ações começaram a cair. Observando o gráfico abaixo, você pode ver que o segmento de média capitalização do mercado estava fortemente correlacionado com o grandes capitalizações e que começaram a ter um desempenho inferior à medida que as preocupações com o crescimento econômico doméstico aumentaram na parte posterior do o ano.

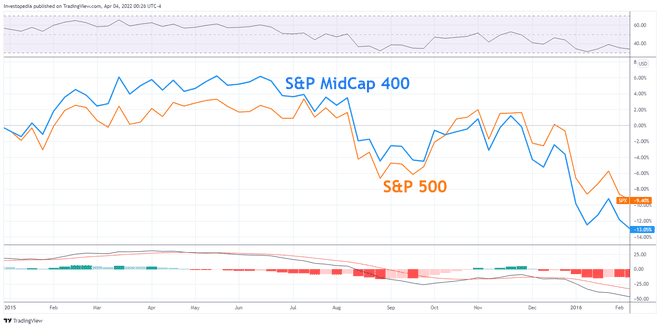

2015–16

Durante o período de 2015-16, as preocupações voltaram a aumentar em torno das perspectivas de enfraquecimento do crescimento econômico. Desta vez, o crescimento do PIB da China mais lento do que o esperado provocou uma decisão repentina de desvalorizar o yuan 3% em relação ao dólar americano. Em agosto 24, os investidores entraram em pânico e procuraram as saídas. A enxurrada de pressão de venda enviou o Índice Composto Chinês de Xangai queda de 8,5%.

Observando o gráfico abaixo, você pode ver que as mid-caps tiveram um forte desempenho no início do ano com o tipo típico de divergência entre os principais índices observados durante os mercados em alta. À medida que os preços começaram a cair, as mid-caps começaram a ter um desempenho inferior. Este gráfico ilustra claramente como as mid-caps lideram quando os preços de mercado estão subindo e como os preços entre os segmentos tendem a se mover mais em conjunto quando os preços estão caindo.

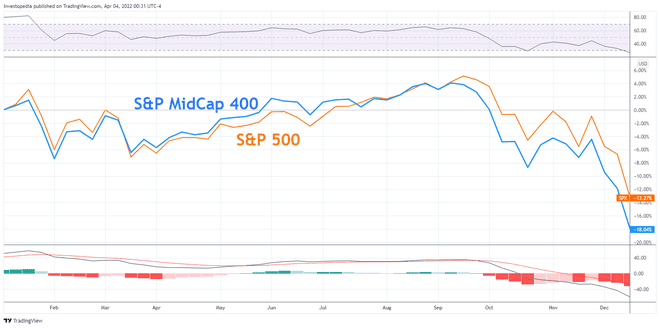

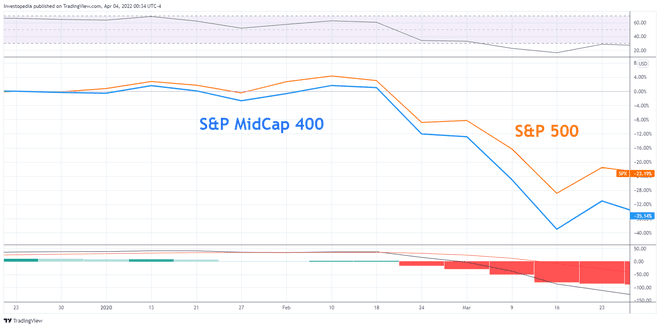

2018–19

Foi um ano difícil para os investidores norte-americanos em 2018. Preocupações de um guerra comercial com a China, ameaças de taxas de juros mais altas e temores persistentes de uma desaceleração econômica levaram os investidores a baixar os preços. No caso de 2018, é interessante ver como os preços se moveram em sincronia na primeira parte do ano, mas à medida que as preocupações econômicas começaram a se aprofundar, os mid-caps começaram a ter um desempenho inferior.

Este gráfico destaca a natureza de dois gumes dos mid-caps e como o nível extra de volatilidade e risco associado com o segmento de média capitalização menor pode funcionar contra os melhores interesses dos investidores quando os mercados estão preocupados com o futuro crescimento.

2020

O início da pandemia do COVID-19 no início de 2020 foi repleto de medo e incerteza. As ordens de bloqueio e as mudanças repentinas no dia-a-dia dos negócios destacaram o papel fundamental da tecnologia no mundo de hoje. A exposição adicional a empresas de tecnologia de grande capitalização ajudou a amortecer os retornos do S&P 500 em relação aos segmentos de média e pequena capitalização.

Este gráfico destaca como os mid-caps nem sempre se movem em sintonia com outros segmentos de mercado e como eles podem ter um desempenho muito inferior durante períodos de vendas de pânico e incerteza. É um bom lembrete de que os preços entre os segmentos de mercado nem sempre se movem tão próximos quanto alguns esperariam ou esperariam.

Quantos mercados de baixa existem nos EUA?

Em 31 de março de 2022, havia 14 mercados em baixa nos EUA desde 1947. Os mercados em baixa variaram de um mês a 1,7 anos. Em média, os mercados em baixa duraram 11,3 meses com uma perda média acumulada de -32,1%.

Quão mais voláteis são as ações de média capitalização em comparação com as grandes capitalizações?

Entre 1994 e 2019, o grupo de médias capitalizações foi cerca de 15% mais volátil do que as grandes capitalizações. Durante o mesmo período, o S&P 400 superou os índices S&P 500 e S&P 600 por uma taxa anualizada de 2,03% e 0,92%, respectivamente. Usando a história como guia, os investidores de média capitalização procurariam preços que superassem significativamente as grandes capitalizações durante os meses de alta e apenas um pouco abaixo do desempenho durante os mercados de baixa. Esse tipo de perfil de risco/recompensa é uma das razões pelas quais muitos investidores buscam exposição a empresas de média capitalização.

Qual é a diferença entre uma correção e um mercado de baixa?

Tanto uma correção quanto um mercado de baixa são cenários em que amplos mercados de ações experimentam um período de queda de preços. Tanto uma correção quanto um mercado em baixa geralmente são acompanhados por um sentimento negativo do investidor. No caso de uma correção, os preços geralmente caem 10% ou mais em relação ao pico mais recente, enquanto um mercado em baixa é mais significativo com preços caindo 20% ou mais em relação ao pico recente.

A linha inferior

Historicamente, as empresas de média capitalização apresentaram fortes retornos em relação às grandes capitalizações durante os períodos em que os mercados estavam em alta. Por outro lado, durante períodos de queda nos preços de mercado, o risco mais alto associado ao tamanho menor pode tender a fazer com que o grupo de média capitalização tenha um desempenho ligeiramente inferior.

A tolerância ao risco do investidor e o horizonte de investimento são componentes integrantes do tipo de alocação que este segmento merece dentro de uma carteira diversificada. Em suma, o segmento de média capitalização é um candidato merecedor para investidores que buscam retorno excedente mais alto em relação aos índices de grande capitalização, ao mesmo tempo em que assumem uma quantidade razoável de risco.