Care sunt cele cinci credite? Un ghid

Care sunt cele cinci credite?

Cele cinci C de credit sunt un sistem utilizat de creditori pentru a evalua bonitatea creditului a potențialilor împrumutați. Sistemul cântărește cinci caracteristici ale împrumutatului și condițiile împrumutului, încercând să estimeze șansa Mod implicit și, în consecință, riscul unei pierderi financiare pentru creditor.

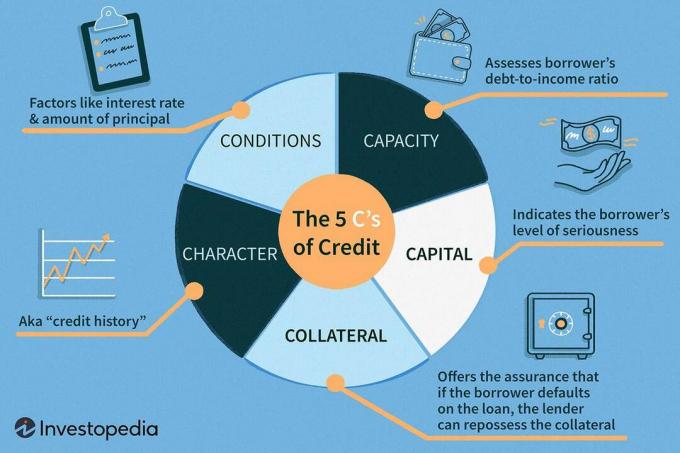

Cele cinci C de credit sunt caracterul, capacitatea, capitalul, garanțiile și condițiile.

Chei de luat masa

- Cele cinci C de credit sunt utilizate de creditori pentru a evalua bonitatea împrumuturilor potențiale.

- Primul C este caracterul - istoricul creditului solicitantului.

- Al doilea C este capacitatea - raportul datoriei / venitului solicitantului.

- Al treilea C este capital - suma de bani pe care o are solicitantul.

- Al patrulea C este garanția - un activ care poate sprijini sau acționa ca garanție pentru împrumut.

- Al cincilea C este condițiile - scopul împrumutului, suma implicată și ratele dobânzii predominante.

1:26

Cele cinci C de credit

Înțelegerea celor cinci C de credit

The metoda de cinci C-uri de credit de evaluare a unui împrumutat încorporează ambele calitativ și cantitativ măsuri. Creditorii pot examina rapoartele de credit ale împrumutatului, scorurile de credit, declarațiile de venit și alte documente relevante pentru situația financiară a împrumutatului. De asemenea, iau în considerare informații despre împrumutul în sine.

Fiecare creditor are propria sa metodă de analiză a bonității unui împrumutat, dar utilizarea celor cinci Cs - caracter, capacitate, capital, garanție și condiții - este comun atât pentru creditele individuale, cât și pentru cele comerciale aplicații.

1. Caracter

Deși se numește personaj, primul C se referă mai specific istoricul creditului: reputația sau istoricul unui împrumutat pentru rambursarea datoriilor. Aceste informații apar pe cele ale împrumutatului rapoarte de credit. Generat de cei trei majori birouri de credit—Experian, TransUnion și Equifax — rapoartele de credit conțin informații detaliate despre cât a împrumutat un solicitant în trecut și dacă au rambursat împrumuturile la timp. Aceste rapoarte conțin, de asemenea, informații despre conturile de colectare și falimentele și păstrează cele mai multe informații timp de șapte până la 10 ani.

Informațiile din aceste rapoarte ajută creditorii să evalueze cele ale împrumutatului risc de credit. De exemplu, FICO folosește informațiile găsite în raportul de credit al unui consumator pentru a crea un scor de credit, un instrument pe care îl folosesc creditorii pentru o imagine rapidă a bonității înainte de a analiza rapoartele de credit. Scorurile FICO variază între 300–850 și sunt concepute pentru a ajuta creditorii să prezică probabilitatea ca un solicitant să ramburseze un împrumut la timp.

Alte firme, precum Vantage, un sistem de notare creat de o colaborare a Experian, Equifax și TransUnion, oferă, de asemenea, informații creditorilor.

Mulți creditori au o cerință minimă de punctaj de credit înainte ca un solicitant să poată fi eligibil pentru o nouă aprobare a împrumutului. Cerințele minime privind scorul de credit vor varia de la un creditor la altul și de la un produs de împrumut la altul. Regula generală este cu cât scorurile de credit ale unui împrumutat sunt mai mari, cu atât este mai mare probabilitatea de a primi o aprobare. Creditorii se bazează, de asemenea, în mod regulat pe scorurile de credit ca mijloc pentru stabilirea ratelor și a condițiilor împrumuturilor. Rezultatul este adesea oferte de împrumut mai atractive pentru debitorii care au un credit bun-excelent.

Având în vedere partea critică pe care o joacă un scor de credit bun și rapoartele de credit în asigurarea unui împrumut, merită să luați în considerare unul dintre cele mai bune servicii de monitorizare a creditelor pentru a vă asigura că aceste informații rămân în siguranță.

Creditorii pot revizui, de asemenea, un sechestru și raportul de hotărâri, cum ar fi LexisNexis RiskView, pentru a evalua în continuare riscul unui debitor înainte de a emite o nouă aprobare a împrumutului.

2. Capacitate

Capacitatea măsoară capacitatea debitorului de a rambursa un împrumut prin compararea veniturilor cu cele datoriile recurente și evaluarea împrumutatului datorie-venit (DTI) raport. Împrumutătorii calculează DTI adăugând totalul plăților lunare totale ale datoriilor unui împrumutat și împărțind acest lucru la venitul lunar brut al împrumutatului. Cu cât DTI-ul unui solicitant este mai mic, cu atât sunt mai mari șansele de a se califica pentru un nou împrumut. Fiecare creditor este diferit, dar mulți creditori preferă ca DTI-ul unui solicitant să fie de aproximativ 35% sau mai puțin înainte de a aproba o cerere de finanțare nouă.

Este demn de remarcat faptul că uneori creditorilor le este interzis să acorde împrumuturi și consumatorilor cu DTI mai mari. Calificarea pentru o nouă ipotecă, de exemplu, necesită de obicei un împrumutat să aibă un DTI de 43% sau mai mic în conformitate cu the Biroul pentru protecția financiară a consumatorilor.

În plus față de examinarea veniturilor, creditorii analizează perioada de timp în care un solicitant a fost angajat la locul de muncă actual și stabilitatea viitoare a acestuia.

3. Capital

Creditorii iau în considerare, de asemenea, orice capital pe care împrumutatul îl investește în potențiale investiții. O contribuție importantă a debitorului scade șansa de neplată. De exemplu, împrumutații care pot plăti un avans pe o casă, de obicei, le este mai ușor să primească o ipotecă. Chiar și creditele ipotecare speciale concepute pentru a face accesibilă proprietății pentru mai multe persoane, cum ar fi împrumuturile garantate de Administrația Federală a Locuințelor (FHA) si Departamentul Afacerilor Veteranilor din SUA (VA), solicită împrumutaților să depună între 2% și 3,5% din casele lor. Plățile în avans indică nivelul de seriozitate al împrumutatului, care poate face creditorii mai confortabili în extinderea creditului.

Dimensiunea avansului poate afecta și ratele și condițiile împrumutului unui împrumutat. În general, plățile anticipate mai mari duc la rate și termene mai bune. Cu împrumuturile ipotecare, de exemplu, o plată în avans de 20% sau mai mult ar trebui să ajute un împrumutat să evite cerința de a cumpăra suplimentar asigurare ipotecară privată (PMI).

4. Colateral

Colateral poate ajuta un împrumutat să obțină împrumuturi. Îi oferă creditorului asigurarea că, în cazul în care împrumutatul se implică la împrumut, creditorul poate obține ceva înapoi prin recuperarea garanției. Adesea, garanția este obiectul pentru care împrumutați banii: împrumuturile auto, de exemplu, sunt garantate de mașini, iar ipotecile sunt asigurate de case.

Din acest motiv, împrumuturile garantate cu garanții sunt uneori denumite securizat împrumuturi sau datorii garantate. În general, acestea sunt considerate a fi mai puțin riscante pentru emitenți. Ca urmare, împrumuturile care sunt garantate printr-o formă de garanție sunt oferite în mod obișnuit cu rate mai mici ale dobânzii și condiții mai bune în comparație cu alte forme de finanțare negarantate.

5. Condiții

Condițiile împrumutului, precum rata dobânzii și valoarea principalului, influențează dorința împrumutătorului de a finanța împrumutatul. Condițiile se pot referi la modul în care un împrumutat intenționează să folosească banii. Luați în considerare un împrumutat care solicită un împrumut auto sau un împrumut pentru îmbunătățirea locuinței. Un creditor poate fi mai probabil să aprobe aceste împrumuturi din cauza scopului lor specific, mai degrabă decât un împrumut de semnătură, care ar putea fi folosit pentru orice. În plus, creditorii pot lua în considerare condiții care sunt în afara controlului debitorului, cum ar fi starea economiei, tendințele industriei sau modificările legislative în așteptare.

Consilier Insight

Dann Ryan, CFP® Sincerus Advisory, New York, N.Y.

Înțelegerea celor cinci C este esențială pentru capacitatea dvs. de a accesa creditul și de a face acest lucru la cel mai mic cost. Delincvența într-un singur domeniu poate afecta dramatic creditul pe care îl primiți. Dacă descoperiți că vi se refuză accesul la credit sau l-ați oferit doar la rate exorbitante, vă puteți folosi cunoștințele despre cele cinci C pentru a face ceva în legătură cu acesta. Lucrați la îmbunătățirea scorului de credit, economisiți pentru o avans mai mare sau achitați o parte din datoria dvs. restantă.

întrebări frecvente

Care sunt cele 5 C de credit?

Cele 5 C de credit se referă la caracter, capacitate, garanție, capital și condiții.

De ce sunt importante?

Împrumutătorii folosesc aceste criterii pentru a decide dacă un solicitant de credit este eligibil pentru credit și pentru a determina ratele dobânzii și limitele de credit aferente. Acestea contribuie la determinarea riscului unui împrumutat sau a probabilității ca principalul și dobânda împrumutului să fie rambursate în timp util.

Există un al 6-lea „C” de credit?

Uneori, oamenii se referă la raportul de credit ca al șaselea C al creditului.