Cum reflectă beta riscul sistematic?

Risc sistematicsau total riscul de piață, este volatilitatea care afectează întreaga piață de valori din multe industrii, stocuri și clase de active. Riscul sistematic afectează piața generală și, prin urmare, este dificil de previzionat și de acoperit.

Spre deosebire de risc nesistematic, diversificarea nu poate ajuta la reducerea riscului sistematic, deoarece afectează o gamă largă de active și valori mobiliare. De exemplu, Marea Recesiune a fost o formă de risc sistematic; recesiunea economică a afectat piața în ansamblu.

Investitorii pot încerca în continuare să minimizeze nivelul de expunere la riscul sistematic, analizând beta-ul acțiunilor sau corelarea acestuia cu mișcările prețurilor pe piața mai largă în ansamblu. Aici, aruncăm o privire mai atentă asupra legăturii beta cu riscul sistematic.

Chei de luat masa

- Riscul sistematic nu poate fi eliminat prin diversificare, deoarece este un risc nespecific care afectează întreaga piață.

- Beta unei acțiuni sau a unui portofoliu vă va spune cât de sensibile sunt deținerile dvs. la riscul sistematic, unde piața largă are întotdeauna o versiune beta de 1,0.

- Beta mari indică o sensibilitate mai mare la riscul sistematic, ceea ce poate duce la fluctuații de preț mai volatile în portofoliul dvs., dar care pot fi acoperite oarecum.

Risc beta și sistematic

Beta este o măsură a volatilității unei acțiuni în raport cu piața. În esență, măsoară expunerea relativă la riscul deținerii unui anumit stoc sau sector în raport cu piața.

Dacă doriți să cunoașteți riscul sistematic al portofoliului dvs., puteți calcula beta-ul acestuia. Beta descrie în mod eficient activitatea rentabilităților unei valori mobiliare pe măsură ce răspunde la fluctuațiile de pe piață. Beta unui titlu este calculată prin împărțirea produsului covarianță a rentabilităților titlului și a veniturilor pieței de către varianță a rentabilității pieței pe o perioadă specificată, utilizând această formulă:

Coeficient beta(β)=Varianță(Rm)Covarianță(Re,Rm)Unde:Re=randamentul unui stoc individualRm=rentabilitatea pe piața generalăCovarianță=modul în care sunt modificările randamentelor unei acțiunilegate de schimbările de rentabilitate ale piețeiVarianță=cât de mult se răspândesc punctele de date ale piețeidin valoarea lor medie

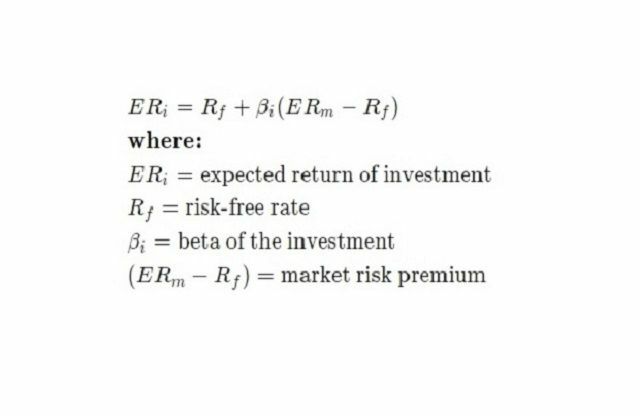

Rețineți că beta-ul poate fi calculat, de asemenea, executând o regresie liniară pe randamentul unei acțiuni comparativ cu piața utilizând modelul de stabilire a prețurilor activelor de capital (CAPM). De fapt, acesta este motivul pentru care această măsură se numește coeficient beta, deoarece statisticienii și econometricii etichetează coeficienții variabilelor explicative în modelele de regresie ca litera greacă ß. Formula pentru CAPM este:

Ce îți spune Beta?

După ce ați calculat beta-ul unui titlu, acesta poate fi folosit pentru a vă indica corespondența relativă a mișcărilor de preț din acțiunile respective, având în vedere mișcările de preț pe piața mai largă în ansamblu.

- Un beta de 0 indică faptul că portofoliul este necorelat cu piața. Cu alte cuvinte, mișcarea stocului sau a stocurilor deținute se mișcă aleatoriu în raport cu piața mai largă.

- Un beta negativ (adică mai mic de 0) indică faptul că se deplasează în direcția opusă pieței și că există un corelație negativă cu piața.

- Un beta între 0 și 1 înseamnă că se mișcă în aceeași direcție ca piața, dar cu o volatilitate mai mică - adică modificări procentuale mai mici - decât piața în ansamblu.

- Un beta de 1 indică faptul că portofoliul se va deplasa în aceeași direcție, va avea aceeași volatilitate și este sensibil la riscul sistematic. Rețineți că indicele S&P 500 este adesea utilizat ca etalon pentru piața de valori mai largă, iar indicele are o versiune beta de 1.0.

- Un beta mai mare de 1 indică faptul că portofoliul se va deplasa în aceeași direcție ca piața și cu o magnitudine mai mare decât piața. Stocurile cu beta peste 1,0 sunt destul de sensibile la riscul sistematic.

În realitate, nu va trebui să te descurci singur în calcularea beta în majoritatea cazurilor. Beta este listată în mod obișnuit la ofertele de acțiuni disponibile gratuit din mai multe online portaluri financiare, precum și prin intermediul site-ului brokerului dvs.

Exemplu

Să presupunem că beta-ul portofoliului unui investitor este 2.0 în raport cu un amplu indicele pieței, cum ar fi S&P 500. Dacă piața crește cu 2%, atunci portofoliul va crește în general cu 4%.

La fel, dacă piața scade cu 2%, portofoliul scade în general cu 4%. Prin urmare, acest portofoliu este sensibil la riscul sistematic, dar riscul poate fi redus cu acoperire. Acest lucru poate fi realizat prin obținerea altor acțiuni care au beta negativ sau scăzut sau prin utilizarea instrumentelor derivate pentru a limita pierderile de dezavantaj.