401 (k) Împrumut: 4 motive pentru împrumut + Reguli și regulamente

Mass-media financiară a inventat câteva fraze peiorative pentru a descrie capcanele împrumutului de bani de la un 401 (k) plan. Unii - inclusiv profesioniștii în planificare financiară - v-ar face chiar să credeți că a lua un împrumut dintr-un plan 401 (k) este un act de jaf comis împotriva pensionării.

Dar un împrumut 401 (k) poate fi adecvat în anumite situații. Să aruncăm o privire asupra modului în care un astfel de împrumut ar putea fi utilizat în mod rațional și de ce nu este necesar să rezolve probleme pentru economiile de pensionare.

Chei de luat masa

- Când ați terminat din motive întemeiate, să luați un împrumut pe termen scurt 401 (k) și să îl rambursați în timp, nu este neapărat o idee proastă.

- Motivele pentru a împrumuta de la 401 (k) includ viteza și comoditatea, flexibilitatea rambursării, avantajul costurilor și potențialele beneficii pentru economiile de pensionare pe o piață descendentă.

- Argumentele obișnuite împotriva împrumutului includ un impact negativ asupra performanței investiției, ineficiența fiscală și faptul că părăsirea unui loc de muncă cu un împrumut neplătit va avea consecințe nedorite.

- O piață bursieră slabă poate fi una dintre cele mai bune momente pentru a lua un împrumut de 401 (k).

Când un împrumut 401 (k) are sens

Când trebuie să găsiți banii pe termen scurt lichiditate nevoie, un împrumut din planul dvs. 401 (k) este probabil unul dintre primele locuri în care ar trebui să căutați. Să definim termen scurt ca fiind aproximativ un an sau mai puțin. Să definim „nevoia serioasă de lichiditate” ca o cerere serioasă o dată pentru fonduri sau o plata forfetară în numerar- sau, pentru a spune ceea ce este evident, o criză majoră, precum focarul de coronavirus care vă întrerupe fluxul regulat de venituri.

Kathryn B. Hauer, MBA, CFP®, un planificator financiar cu Consilierii de investiții Wilson David și autor al Sfaturi financiare pentru Blue Collar America spuneți așa: „Să recunoaștem, în lumea reală, uneori oamenii au nevoie de bani. Împrumutul de la 401 (k) poate fi mai inteligent din punct de vedere financiar decât să scoateți o dobândă extrem de mare împrumut de titlu, pion sau împrumut pe zi de plată- sau chiar mai rezonabil imprumut personal. Pe termen lung te va costa mai puțin ".

De ce 401 (k) dvs. este o sursă atractivă pentru împrumuturi pe termen scurt? Deoarece poate fi cea mai rapidă, simplă, cu cel mai mic cost pentru a obține banii de care aveți nevoie. Primirea unui împrumut de la 401 (k) nu este o eveniment impozabil cu excepția cazului în care limitele împrumutului și regulile de rambursare sunt încălcate și nu are niciun impact asupra dvs. rating de credit.

Presupunând că veți rambursa un împrumut pe termen scurt în termen, acesta va avea de obicei un efect redus asupra progresului în economiile de pensionare. De fapt, în unele cazuri, poate avea chiar un impact pozitiv. Să sapăm puțin mai adânc pentru a explica de ce.

401 (k) Noțiuni de bază despre împrumuturi

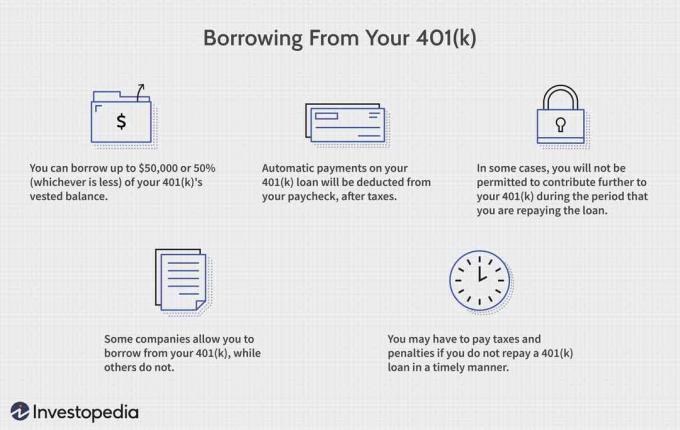

Din punct de vedere tehnic, împrumuturile 401 (k) nu sunt credite adevărate, deoarece nu implică nici a creditor sau o evaluare a dumneavoastră istoricul creditului. Acestea sunt descrise mai exact ca fiind posibilitatea de a accesa o parte din banii proprii ai planului de pensionare - de obicei până la 50.000 USD sau 50% din active, oricare dintre acestea este mai mică - pe un fără taxe bază. Apoi, trebuie să rambursați banii pe care i-ați accesat conform regulilor menite să restabilească planul 401 (k) la aproximativ starea inițială, ca și cum tranzacția nu ar fi avut loc.

La 27 martie 2020, președintele Trump a semnat un Pachet de ajutor de urgență pentru coronavirus de 2 trilioane de dolari. A dublat suma de 401 (k) bani disponibili ca împrumut la 100.000 USD. Anterior era 50.000 USD sau 50% din contul dvs. investit, oricare dintre acestea este mai mic.

Un alt concept confuz în aceste tranzacții este termenul interes. Orice dobândă percepută la soldul împrumutului restant este rambursată de participant în propriul 401 (k) al participantului din punct de vedere tehnic, acesta este, de asemenea, un transfer dintr-un buzunar în altul, nu o cheltuială de împrumut sau pierderi. Ca atare, costul unui împrumut de 401 (k) în ceea ce privește economiile de pensionare, progresul poate fi minim, neutru sau chiar pozitiv. Dar, în majoritatea cazurilor, va fi mai mic decât costul plății dobânzii reale pe un bancă sau împrumut de consum.

1:01

Cum să devii 401 (k) milionar

Top 4 motive pentru a te împrumuta de la 401 (k)

Primele patru motive pentru care să vă uitați la 401 (k) pentru nevoile serioase de numerar pe termen scurt sunt:

1. Viteză și comoditate

În majoritatea planurilor 401 (k), solicitarea unui împrumut este rapidă și ușoară, nefiind necesare cereri lungi sau verificări de credit. În mod normal, nu generează un Anchetă împotriva creditului dvs. sau vă afectează scor de credit.

Multe 401 (k) permit efectuarea de cereri de împrumut cu câteva clicuri pe un site web și puteți avea fonduri în mână în câteva zile, cu o confidențialitate totală. O inovație adoptată acum de unele planuri este o card de debit, prin care se pot face împrumuturi multiple instantaneu în sume mici.

2. Flexibilitatea rambursării

Deși reglementările specifică o perioadă de cinci ani amortizarea programului de rambursare, pentru majoritatea împrumuturilor 401 (k), puteți rambursa împrumutul planului mai repede cu nr penalizare pentru plata în avans. Majoritatea planurilor permit rambursarea împrumuturilor prin intermediul convenabil deduceri de salarizare—Utilizarea de dolari după impozitare, însă, nu pretax cei care vă finanțează planul. Declarațiile planului dvs. arată credite în contul dvs. de împrumut și soldul de capital rămas, la fel ca un extras de împrumut bancar obișnuit.

3. Avantaj de cost

Nu există niciun cost (altul decât poate un împrumut modest originare sau taxă de administrare) pentru a vă atinge propriii bani 401 (k) pentru necesități de lichiditate pe termen scurt. Iată cum funcționează de obicei:

Specificați contul (conturile) de investiții de la care doriți să împrumutați bani, iar acele investiții sunt lichidate pe durata împrumutului. Prin urmare, pierdeți orice câștig pozitiv care ar fi fost produs de acele investiții pentru o perioadă scurtă. Și dacă piața este în jos, vindeți aceste investiții mai ieftin decât alteori. Dezavantajul este că evitați și alte pierderi din investiții pe acești bani.

Avantajul costului unui împrumut 401 (k) este echivalentul creditului rata dobânzii plătit la un împrumut de consum comparabil minus orice câștig din investiții pierdute pe principalul pe care l-ați împrumutat. Iată o formulă simplă:

Avantaj de cost=Costul dobânzii împrumutului de consum−Câștigurile pierdute din investiții

Să presupunem că ați putea contracta un împrumut personal bancar sau puteți lua un credit plată în avans de pe un card de credit la o rată a dobânzii de 8%. Portofoliul dvs. 401 (k) generează o rentabilitate de 5%. Avantajul dvs. de cost pentru împrumuturi din planul 401 (k) ar fi de 3% (8 - 5 = 3).

Ori de câte ori puteți estima că avantajul costului va fi pozitiv, un împrumut în plan poate fi atractiv. Rețineți că acest calcul ignoră orice impact fiscal, care poate crește avantajul împrumutului planului, deoarece dobânda împrumutului de consum este rambursată cu dolari după impozitare.

4. Economiile pentru pensionare pot beneficia

Pe măsură ce efectuați rambursări de împrumuturi în contul dvs. 401 (k), acestea sunt de obicei alocate înapoi în investițiile portofoliului dvs. Veți rambursa contul puțin mai mult decât ați împrumutat de la acesta, iar diferența se numește „dobândă”. Împrumutul nu produce niciun impact (adică neutru) asupra dvs. pensionare dacă câștigurile pierdute din investiții se potrivesc cu „dobânda” plătită - adică, oportunitățile de câștig sunt compensate dolar cu dolar prin plăți de dobânzi.

Dacă dobânda plătită depășește câștigurile pierdute din investiții, acordarea unui împrumut de 401 (k) poate crește progresul economiilor la pensionare. Rețineți, totuși, că acest lucru vă va reduce proporțional economiile personale (fără pensionare).

Mituri bursiere

Discuția de mai sus ne conduce la abordarea unui alt argument (eronat) cu privire la împrumuturile 401 (k): prin retragerea de fonduri, veți drastic împiedica performanța portofoliului dvs. și construirea pensionării tale ou de cuib. Nu este neapărat adevărat. În primul rând, după cum sa menționat mai sus, rambursați fondurile și începeți să faceți acest lucru destul de curând. Având în vedere orizontul pe termen lung al celor mai multe 401 (k) s, este un interval destul de mic (și irelevant din punct de vedere financiar).

19%

Procentul de 401 (k) participanți cu împrumuturi restante pentru plan în 2016 (cele mai recente informații), potrivit unui studiu al Institutului de Cercetare a Beneficiilor Angajaților.

Cealaltă problemă cu raționamentul cu impact negativ asupra investițiilor: tinde să asume același lucru rata de rentabilitate de-a lungul anilor și - după cum evenimentele recente au arătat uimitor de clare - piața de valori nu funcționează așa. Un portofoliu orientat spre creștere, care este ponderat acțiuni va avea suișuri și coborâșuri, mai ales pe termen scurt.

Dacă 401 (k) dvs. este investit în acțiuni, impactul real al împrumuturilor pe termen scurt asupra progresului în retragere va depinde de mediul actual de piață. Impactul ar trebui să fie modest negativ pe piețele puternice și poate fi neutru, sau chiar pozitiv, pe piețele laterale sau descendente.

Veștile sumbre, dar bune: cel mai bun moment pentru a lua un împrumut este atunci când simțiți că bursa este vulnerabilă sau slăbește, cum ar fi în timpul recesiuni. Întâmplător, mulți oameni consideră că au nevoie de fonduri sau să rămână lichizi în astfel de perioade.

Dezacordarea miturilor cu fapte

Există alte două argumente comune împotriva împrumuturilor 401 (k): împrumuturile nu sunt eficient din punct de vedere fiscal și creează mari dureri de cap atunci când participanții nu le pot plăti înainte de a părăsi locul de muncă sau de a se retrage. Să confruntăm aceste mituri cu fapte:

Ineficiență fiscală

Afirmația este că 401 (k) împrumuturi sunt ineficiente din punct de vedere fiscal, deoarece trebuie rambursate cu dolari după impozitare, supunând rambursarea împrumutului taxare dubla. Numai partea de dobândă a rambursării este supusă unui astfel de tratament. Mass-media nu observă de obicei că costul dublei impuneri asupra dobânzii la împrumut este adesea destul de mic, în comparație cu costul modalităților alternative de a utiliza lichiditatea pe termen scurt.

Iată o situație ipotetică care este prea adesea foarte reală: Să presupunem că Jane face progrese constante în economiile de pensionare prin amânarea a 7% din salariu în 401 (k). Cu toate acestea, în curând va trebui să atingă 10.000 de dolari pentru a satisface o factură de școlarizare la facultate. Ea anticipează că poate rambursa acești bani din salariu în aproximativ un an. Ea se află într-un stat federal și 20% combinate categorie de impozitare. Iată trei moduri în care poate atinge banii:

- Împrumută de la ea 401 (k) la o „rată a dobânzii” de 4%. Costul ei de dublă impozitare a dobânzii este de 80 USD (împrumut de 10.000 USD x 4% dobândă x 20% rată de impozitare).

- Împrumutați de la bancă la a rata dobânzii reale de 8%. Costul dobânzii sale va fi de 800 USD.

- Nu mai faceți planul 401 (k) amânări timp de un an și folosiți acești bani pentru a-i plăti școala. În acest caz, ea va pierde progresul real al economiilor la pensie, va plăti mai mult venit curent taxe și, eventual, pierde orice contribuții de potrivire a angajatorului. Costul ar putea fi cu ușurință de 1.000 USD sau mai mult.

Dubla impozitare a dobânzii la împrumut de 401 (k) devine un cost semnificativ numai atunci când sume mari sunt împrumutate și apoi rambursate pe perioade de mai mulți ani. Chiar și atunci, are de obicei un cost mai mic decât mijloacele alternative de accesare a unor sume similare de numerar prin împrumuturi bancare / de consum sau o pauză în amânările planului.

Părăsirea muncii cu un împrumut neplătit

Să presupunem că luați un împrumut de plan și apoi vă pierdeți slujba. Va trebui să rambursați integral împrumutul. În caz contrar, soldul creditului neplătit va fi considerat impozabil distribuție, și ai putea înfrunta și un 10% penalitate fiscală federală la soldul neplătit dacă aveți sub 59½ ani. Deși acest scenariu este o descriere exactă a legislației fiscale, nu reflectă întotdeauna realitatea.

La pensionare sau la separarea de la locul de muncă, mulți oameni aleg adesea să ia o parte din banii lor de 401 (k) ca distribuție impozabilă, mai ales dacă sunt scăpați de numerar. A avea un sold de credit neplătit are consecințe fiscale similare cu a face această alegere.

Majoritatea planurilor nu necesită distribuirea planurilor la pensionare sau separarea de serviciu. Mai mult decât atât, legea Coronavirus Aid Relief and Economic Security (CARES) extinde termenul de rambursare pentru orice împrumuturi noi sau existente 401 (k) pentru un an. Aceasta se adaugă prelungirii acordate de Legea privind reducerile fiscale și locurile de muncă (TCJA) din 2017, care a prelungit timpul necesar rambursării împrumutului la data scadenței impozitului pentru anul în care vă părăsiți locul de muncă. Anterior, tot ce trebuia să aranjați în general pentru rambursare a fost o perioadă de grație de 60 sau 90 de zile după ce ați părăsit locul de muncă. Deci, 401 (k) împrumutați au încă o cameră de respirație suplimentară.

Persoanele care doresc să evite consecințele fiscale negative pot utiliza alte surse pentru a-și rambursa împrumuturile 401 (k) înainte de a efectua o distribuție. Dacă procedează astfel, soldul complet al planului se poate califica pentru a cu avantaje fiscale transfer sau rostogoli. În cazul în care un sold al creditului neplătit este inclus în cel al participantului venitul impozabil iar împrumutul este rambursat ulterior, penalitatea de 10% nu se aplică.

Problema mai gravă este de a lua 401 (k) împrumuturi în timp ce lucrați fără a avea intenția sau capacitatea de a le rambursa în timp util. În acest caz, soldul creditului neplătit este tratat în mod similar cu a retragerea greutății, cu consecințe fiscale negative și poate, de asemenea, cu un impact nefavorabil asupra drepturilor de participare la plan.

401 (k) Împrumuturi pentru achiziționarea unei case

Regulamentele impun rambursarea împrumuturilor planului 401 (k) pe o bază amortizabilă (adică cu o sumă fixă.) programul de rambursare în rate regulate) pe o perioadă de cel mult cinci ani, cu excepția cazului în care împrumutul este obișnuit cumpărați un reședință primară. Mai lung perioade de rambursare sunt permise pentru aceste împrumuturi speciale. IRS nu specifică cât timp, totuși, deci este ceva de rezolvat cu administratorul planului. Și întrebați dacă obțineți un an în plus din cauza facturii CARES.

De asemenea, amintiți-vă că CARES a extins suma pe care participanții o pot împrumuta din planurile lor la 100.000 USD. Anterior, suma maximă pe care participanții o pot împrumuta din planul lor este de 50% din soldul contului învestit sau 50.000 USD, oricare dintre acestea este mai mică. Dacă soldul contului dobândit este mai mic de 10.000 USD, puteți împrumuta în continuare până la 10.000 USD.

Împrumut de la 401 (k) la complet finanțarea unei achiziții rezidențiale s-ar putea să nu fie la fel de atractivă ca scoaterea unui credit ipotecar. Împrumuturile planului nu oferă deduceri fiscale pentru plata dobânzilor, la fel ca majoritatea tipurilor de credite ipotecare. Și, în timp ce retragerea și rambursarea în termen de cinci ani este bine în schema obișnuită de 401 (k) lucruri, poate avea un impact asupra progresului în retragere pentru un împrumut care trebuie rambursat pe mai mulți ani semnificativ.

Cu toate acestea, un împrumut 401 (k) ar putea funcționa bine dacă aveți nevoie de fonduri imediate pentru acoperirea avansului sau costurile de închidere pentru o casă. Nu vă va afecta nici calificarea pentru o ipotecă. Deoarece împrumutul 401 (k) nu este din punct de vedere tehnic o datorie - la urma urmei îți retragi banii - nu are niciun efect asupra raportul datorie-venit sau asupra scorului dvs. de credit, doi factori mari care influențează creditorii.

Dacă aveți nevoie de o sumă considerabilă pentru a achiziționa o casă și doriți să utilizați fonduri 401 (k), ați putea lua în considerare o retragere de dificultăți în loc de împrumut sau în plus față de acesta. Dar vei datora impozit pe venit la retragere și, dacă suma depășește 10.000 USD, o penalizare de 10%.

Linia de fund

Argumentele conform cărora împrumuturile 401 (k) „jefuiesc” sau „raidează” conturile de pensionare includ adesea două defecte: își asumă în mod constant randamente puternice pe piața bursieră în portofoliul 401 (k) și nu iau în considerare costul dobânzii de împrumut de sume similare prin intermediul unei bănci sau a altor împrumuturi de consum (cum ar fi recuperarea soldurilor cardurilor de credit).

Nu vă speriați de o opțiune de lichiditate valoroasă încorporată în planul dvs. 401 (k). Când vă împrumutați sume adecvate de bani din motivele corecte pe termen scurt, aceste tranzacții pot fi cea mai simplă, cea mai convenabilă și cea mai ieftină sursă de numerar disponibilă. Înainte de a lua orice împrumut, ar trebui să aveți întotdeauna un plan clar în vedere pentru rambursarea acestor sume în termen sau mai devreme.

Mike Loo, vicepreședinte de gestionare a averii la Trilogia financiară, spune acest lucru: „În timp ce circumstanțele cuiva de a lua un împrumut 401 (k) pot varia, o modalitate de a evita dezavantajele de a lua unul în primul rând este prioritară. Dacă puteți să vă alocați timp pentru a planifica în prealabil, să vă stabiliți obiective financiare și să vă angajați să economisiți o parte din banii dvs. atât des, cât și devreme, s-ar putea să constatați că aveți la dispoziție fondurile într-un alt cont decât 401 (k), prevenind astfel necesitatea de a lua un 401 (k) împrumut."