În cadrul sistemelor naționale de plăți

Sistemele naționale de plăți sunt canalele prin care cumpărătorii și vânzătorii de produse și servicii financiare fac tranzacții și sunt o componentă importantă a sistemului financiar al unei țări. Liberalizarea financiară globală și progresele în tehnologia informației au permis actualizări semnificative ale arhitecturii valorii mari, de vânzare cu amănuntul și sisteme de plăți cu valori mobiliare, precum și procesele și procedurile desfășurate de operatori, administratori, autorități de reglementare și utilizatori ai sisteme.

Într-un număr mare de țări, există o măsură semnificativă de responsabilitate pentru integritatea sistemului național de plăți în cadrul băncii centrale. Acest articol va oferi o prezentare generală a sistemelor de plăți financiare și a rolului pe care îl joacă în modernitate sistemul financiar global.

Chei de luat masa

- Sistemele de plăți ale unei țări sunt infrastructura de tehnologie financiară care permite tranzacțiilor comerciale și financiare să funcționeze eficient și fără obstacole.

- Aceste sisteme de plăți conectează, de asemenea, activitatea financiară a unei țări la economia globală.

- Datorită naturii lor critice, aceste sisteme de plăți sunt întreținute de banca centrală a unei țări și supravegheate de autoritățile de reglementare guvernamentale.

Definirea sistemelor de plată

Un sistem național de plăți este o configurație a instituțiilor susținute de o infrastructură de procese și practici bazate pe tehnologie pentru a facilita transferurile comerciale și financiare între cumpărători și vânzători. Sistemul de plăți al unei țări reflectă istoria sa bancară și financiară și dezvoltarea platformelor de comunicații și tehnologii de sprijin.

Piața serviciilor de sistem de plăți funcționează în funcție de cerere și ofertă, ca la orice piață. În ceea ce privește cererea, utilizatorii caută disponibilitatea ușoară a instrumentelor și serviciilor de plată pentru a face față diferitelor tranzacții financiare, de la transferuri bancare la scară largă punct de achiziție tranzacții cu instrumente de credit cu amănuntul, cum ar fi cardurile de credit și de debit.

Utilizatorii favorizează costuri reduse de tranzacționare, interoperabilitate între diferite sisteme, securitate, confidențialitate și protecție legală. În ceea ce privește oferta, serviciile de plată oferă o sursă de venit pentru bănci și alte organizații financiare și deschid piețe pentru furnizorii de produse și servicii de tehnologie și comunicații.

Instituții și infrastructură

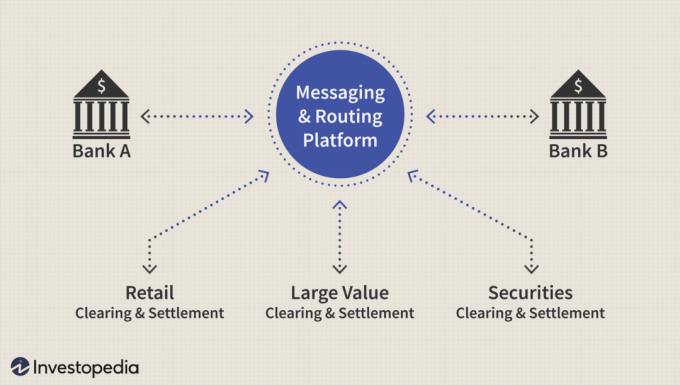

Un sistem național tipic de plată include următoarele instituții și infrastructură:

Băncile și alte instituții de depozitare comunică între ele printr-un sistem de mesagerie și rutare. Dacă aveți un cont de verificare la o bancă din S.U.A., probabil că sunteți familiarizat cu numărul din nouă cifre din partea din stânga jos a cecurilor: aceasta este Asociația Americană a Băncilor (ABA) numărul de tranzit de rutare (RTN), care este utilizat pentru a identifica instituția financiară pe care este scris cecul.

Dacă angajatorul dvs. din SUA vă plătește salariul prin depunere directă, instrucțiunile de transfer (mesageria) vor fi trimise la banca dvs. prin intermediul centru de compensare automatizat (ACH), un sistem administrat de organizația non-profit National Automated Clearinghouse Association (NACHA) și operat de S.U.A. Sistemul Rezervei Federale (FRS) și Electronic Payments Network (EPN), o rețea de plăți din sectorul privat.

Structura europeană

Dacă s-ar întâmpla să lucrați pentru un angajator din Europa, dar doriți totuși salariul dvs. să fie plătit în contul dvs. bancar din SUA, procesul ar fi similar cu cel descris mai sus, dar mai degrabă decât rutare prin sistemul ACH din SUA, cel mai probabil mesajul de depunere va fi postat the Societatea pentru Telecomunicații Financiare interbancare mondiale (SWIFT), o societate cooperativă din Belgia care leagă instituțiile financiare din peste 200 de țări.

Codul SWIFT este similar cu numărul ABA RTN ca mijloc de identificare a băncii care inițiază transferul, precum și a bănci corespondente cu care banca are acorduri preexistente pentru a facilita transferul și decontarea internațională a fonduri. Platforma SWIFT este utilizată de toate băncile centrale care fac parte din Eurosistem, autoritatea monetară pentru cele 19 țări ale Uniunii Europene care fac parte din zona euro, inclusiv Austria, Belgia, Cipru, Estonia, Finlanda, Franța, Germania, Grecia, Irlanda, Italia, Letonia, Lituania, Luxemburg, Malta, Țările de Jos, Portugalia, Slovacia, Slovenia, și Spania.

Compensare și decontare

Compensarea se referă la transmiterea și reconcilierea ordinelor de plată și stabilirea pozițiilor finale care urmează a fi decontate. Decontarea este evenimentul care îndeplinește efectiv obligațiile - debitarea și creditarea respectivă a conturilor părților la tranzacție. Integritatea sistemului financiar global se bazează pe contabilitatea adecvată pentru fiecare tranzacție care are loc în sistem; prin urmare, stabilitatea depinde de fiabilitatea și precizia sistemelor de compensare și decontare.

Există trei tipuri principale de sisteme de compensare și decontare.

- Sisteme de vânzare cu amănuntul sunt responsabili pentru procesarea tranzacțiilor financiare la scară mică. Deși nu există o definiție acceptată la nivel global a „scării mici”, aceasta denotă adesea transferuri individuale mai mici de 1 milion de dolari.

- Sisteme de valori mari sunt responsabili pentru compensarea și decontarea tranzacțiilor mai mari.

- Sisteme de valori mobiliare gestionează compensarea și decontarea valorilor mobiliare, cum ar fi uzual și stoc preferat, obligațiuni și alte tipuri de instrumente.

Sistemele de compensare și decontare se pot deconta pe bază brută sau netă. Decontarea brută este atunci când decontarea fondurilor sau a valorilor mobiliare are loc individual, o tranzacție la un moment dat. Compensarea este atunci când un număr mare de poziții individuale (atât credite, cât și debite) sunt compensate în loturi mai mici pentru procesare, astfel încât decontarea să aibă loc la anumite ore din ziua lucrătoare, mai degrabă decât în mod continuu bază.

Unele sisteme de plăți pot opera mai multe platforme de compensare și decontare, încorporând ambele plasă și decontarea brută. Decontare brută în timp real (RTGS) a devenit cea mai larg adoptată metodă pentru sistemele de valori mari. În timp real, în acest context, înseamnă că transmiterea, procesarea și decontarea unei tranzacții au loc imediat ce este inițiată.

SUA. Fedwire, principala componentă de mare valoare a sistemului național de plăți din SUA, se stabilește pe o bază brută în timp real, la fel ca sistemul TARGET (TARGET2), care este principala platformă de valoare mare pentru Banca Centrală Europeană și rețelele sale de bănci centrale naționale din zona euro, precum Banque de France și Deutsche German Bundesbank.

Sisteme de plată și risc sistemic

Unul dintre riscurile majore într-un mediu de compensare și decontare este acela că una dintre părți se poate retrage. Dacă decontarea are loc pe bază brută în timp real, atunci efectul unei neplăți este limitat la singura tranzacție care este procesată. Cu toate acestea, dacă implicit are loc într-un acord de compensare, atunci toate părțile din acel acord - potențial sute sau mii - pot fi, de asemenea, expuse riscului, și astfel pot face și contrapartidele lor din alte tranzacții care au loc în același timp și așa mai departe pe tot parcursul sistemul.

Acesta este un exemplu de risc sistematic—Riscul ca o defecțiune într-o parte a sistemului să se răspândească ca o contagiune în întregul sistem. Tehnologia a facilitat capacitatea de a procesa în fiecare zi trilioane de dolari prin arhitectura financiară globală. Cu toate acestea, fiecare țară are doar un număr mic de sisteme individuale, iar aceste sisteme interacționează între ele în întreaga lume, astfel încât ramificațiile unui eșec sistemic sunt dramatice.

O instituție responsabilă cu studiul și dezvoltarea liniilor directoare pentru managementul riscului sistemului financiar este Banca pentru decontări internaționale (BIS), o instituție cu sediul la Geneva, care acționează ca o bancă pentru băncile centrale și folosește diverse inițiative pentru a promova cooperarea dintre sistemele financiare și monetare internaționale.

În 2001, Comitetul BIS pentru sistemele de plăți și decontare (CPSS) a introdus un set de orientări pentru sistemele de plată de mare importanță numite Principii de bază pentru plata cu importanță sistemică Sisteme. Aceasta stabilește 10 principii pentru o operare prudentă și reducerea riscurilor pentru aceste sisteme - în special pentru cele mari sisteme de compensare și decontare a valorilor descrise mai sus - unde o defecțiune într-o parte a sistemului s-ar putea răspândi rapid.

Principiile de bază stabilesc, de asemenea, recomandări pentru responsabilitățile particulare ale băncilor centrale naționale în operarea, supravegherea și utilizarea sistemelor critice din jurisdicțiile lor. Funcționarea solidă a sistemelor naționale de plăți este deseori prevăzută în mod explicit în mandatul organizațional al unei bănci centrale. De exemplu, mandatul organizațional al sistemului de rezervă federală al SUA constă în cinci activități:

- Politica monetară de conducere

- Promovarea stabilității sistemului financiar

- Supravegherea și reglementarea sistemului bancar

- Facilitarea bunei funcționări a sistemului național de plăți

- Elaborarea și administrarea legilor și reglementărilor care reglementează creditul de consum și dezvoltarea comunității.

Linia de fund

Sistemele naționale de plăți sunt vitale pentru integritatea sistemului financiar global. Tehnologia și globalizarea au facilitat creșterea rapidă a sistemelor de procesare a transferurilor electronice non-cash între părți situate oriunde în lume.

Sistemul de plată din orice țară va consta dintr-un număr mic de tranzacții cu amănuntul, valoare mare și decontare a valorilor mobiliare sisteme care se leagă în sistemele altor țări prin diferite platforme de legătură și corespondent relații. Actualizarea riscului, cum ar fi a partea implicită pentru o tranzacție cu valoare mare, are potențialul de a se răspândi și, astfel, pune în pericol integritatea sistemului, făcând din sistemul de plăți o prioritate majoră pentru băncile centrale și alte instituții cheie din comunitatea financiară.