Uber va testa raliul de 34% al Stock în 2023

Concentrați-vă pe profitabilitate, pe măsură ce cererea și oferta de șoferi se redresează după scăderea pandemiei

Tehnologii Uber (UBER) a fost pe un val înaintea rezultatelor din trimestrul al patrulea, care urmează înainte ca piețele să se deschidă miercuri, cu cererea pentru cursele și livrările cresc, tarifele mai mari și oferta de șoferi s-a recuperat complet de la pierderile abrupte cauzate de pandemie.

Compania este pe cale de a publica primul an profitabil din istoria sa pe baza EBITDA ajustat, o măsură care exclude dobânzile, taxele, costurile de depreciere și amortizare, precum și cheltuiala semnificativă a compensației Uber pe bază de acțiuni.

Recomandări cheie

- Uber este de așteptat să înregistreze o pierdere netă în al patrulea trimestru de 16 cenți pe acțiune în februarie. 8 înainte de deschiderea pieței.

- Compania este în negru pe baza EBITDA ajustată și a fluxului de numerar liber și proiectează câștiguri pe termen scurt în rentabilitate.

- Cererea de pasageri și oferta de șoferi și-au revenit pe deplin după scăderile puternice provocate de pandemie.

- Acțiunile au crescut cu 34% de la începutul anului, după ce au scăzut cu 41% în 2022.

În urmă cu trei luni, Uber a estimat un EBITDA ajustat pentru al patrulea trimestru de aproximativ 615 milioane USD. Acest lucru ar duce câștigul anual la aproximativ 1,7 miliarde de dolari, comparativ cu o pierdere de 774 de milioane de dolari în anul precedent.

Consensul pieței este în conformitate cu această prognoză, anticipând în același timp o pierdere netă de 16 cenți pe acțiune, pe baza estimării medii a analiștilor urmărite de Visible Alpha. (Incluse în câștigul net sunt costurile excluse din EBITDA ajustat, precum și modificările valorii de piață a portofoliului de investiții în capitaluri proprii ale Uber, în valoare de mai multe miliarde de dolari.)

Analiștii se așteaptă la venituri de 8,4 miliarde de dolari, un câștig de 46% de la an la an, stimulat de o achiziție la sfârșitul anului 2021, precum și de o schimbare a modelului de afaceri al Uber din Marea Britanie. În noiembrie, Uber a estimat rezervări brute pentru trimestrul al patrulea de la 30 la 31 de miliarde de dolari, reprezentând o creștere de la 23% la 27% de la an la an, ajustată pentru un vânt contrar valutar de 7 puncte procentuale.

În al treilea trimestru, rezervările brute au crescut cu 32% de la an la an în termeni de valută constantă, în timp ce numărul de călătoriile pe platformă au crescut cu 19% de la un an la altul, ajutată de o creștere de 14% a utilizatorilor activi lunari dintr-un an mai devreme. „La baza acestei performanțe se află câteva tendințe care reprezintă vânturi din coadă pentru noi: redeschiderea orașelor, călătoriile în plină expansiune și, mai larg, un schimbarea continuă a cheltuielilor consumatorilor de la comerțul cu amănuntul la servicii”, a declarat CEO-ul Uber, Dara Khosrowshahi, la conferința companiei din trimestrul trei. apel. Cererea puternică a continuat în octombrie, a adăugat el.

Începând cu luna septembrie, numărul de călători activi în segmentul de mobilitate al Uber a crescut față de trei ani înainte, înainte de pandemia de COVID. Numărul de șoferi de pe platformă a inversat complet declinul pandemic.

„Cele mai accidentate părți ale călătoriei sunt în oglinda retrovizoare” pentru Uber și concurenții săi supraviețuitori, deoarece scara lor în creștere crește profitabilitatea și le permite menține costurile de marketing, a scris un analist MoffettNathanson în inițierea acoperirii acțiunilor Uber cu un rating de performanță mai mare și un preț țintă de 47 USD săptămână.

Cu prețurile mașinilor în creștere bruscă de la începutul pandemiei și cu rate mai mari ale dobânzilor care fac achizițiile finanțate prin datorii și mai puțin accesibile, Uber și furnizorii de călătorii rivali vor beneficia, au scris analiștii Piper Sandler în urmă cu o lună, când au actualizat acțiunile la supraponderare de la neutru, cu o țintă de preț de 33 USD, pe care acțiunea a atins-o ultima dată. săptămână. Prețurile mașinilor noi au crescut cu 18% în ultimii doi ani; prețurile mașinilor rulate sunt cu 25% mai mari în aceeași perioadă.

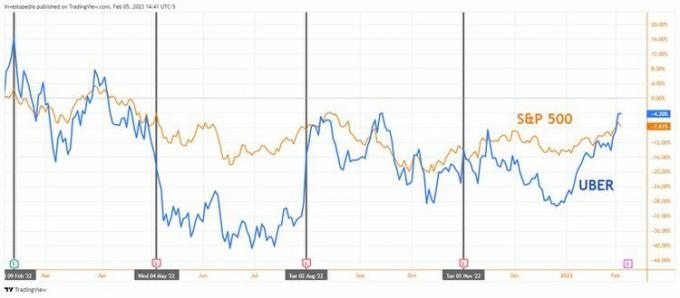

Comentariul Uber pentru trimestrul trei că a atins „un punct de inflexiune” pentru „extinderea profitabilității în trimestrele următoare” și investitori în creștere așteptările au determinat o revenire a prețului acțiunilor cu 34% de la începutul anului 2023, reducând declinul acțiunilor în ultimul an la 4,2% (vezi graficul de mai jos).

Statistici cheie Uber

| Estimare pentru Q4 FY 2022 |

Q4 FY 2021 | Q4 FY 2020 | |

| Câștig pe acțiune ($) | -0.16 | 0.44 | -0.54 |

| Venituri (miliard USD) | 8.4 | 5.8 | 3.2 |

| Rata de luare (%) | 27.6 | 22.3 | 18.5 |

Sursa: Visible Alpha

Statistica cheie

Uber își definește rata de preluare ca venit ca procent din rezervările brute, care sunt, la rândul lor, totalul valoarea în dolari a curselor și livrărilor pe platforma sa, inclusiv câștigurile șoferilor și stimulentele nete de sfaturi. Ca atare, rata de preluare reprezintă ponderea încasărilor pe care compania o păstrează după ce își plătește șoferii.

Comparațiile dintre ratele de preluare de la un an la altul au fost distorsionate de o schimbare anul trecut de reclasificare a plăților șoferilor în Regatul Unit ca cost al veniturilor. Excluzând beneficiul aferent acestei schimbări, rata de preluare a segmentului de mobilitate în trimestrul al treilea ar fi fost de 20,2%, în scădere față de 22,3% cu un an mai devreme.

Inclusiv acest beneficiu și alte modificări contabile, rata generală de preluare a Uber în trimestrul al treilea a fost de 28,7%, iar analiștii se așteaptă ca rata de preluare să rămână peste 27% în trimestrul al patrulea și ulterior. Acest lucru este important pentru că Uber a fost sub presiune pentru a crește câștigurile șoferilor. Dacă numărul de călători și cererea de livrare rămân puternice, în timp ce șomajul scăzut limitează oferta de șoferi, compania ar putea fi forțată să ofere stimulente suplimentare pentru șoferi.