Calculul primei de risc de capital

Prima de risc pentru capitalul propriu este o predicție pe termen lung a cât de mult va depăși piața bursieră instrumentele de datorie fără risc.

Reamintim cei trei pași ai calculului primei de risc:

- Estimează randamentul așteptat al stocurilor

- Estimează rentabilitatea preconizată a obligațiunilor fără risc

- Scadeți diferența pentru a obține prima de risc de capitaluri proprii.

În acest articol, analizăm mai profund ipotezele și valabilitatea primei de risc, analizând procesul de calcul în acțiune cu date reale.

Chei de luat masa

- Prima de risc pentru capitalul propriu prezice cât de mult o acțiune va depăși performanțele investițiilor fără risc pe termen lung.

- Calculul primei de risc se poate face prin preluarea rentabilității estimate a stocurilor și scăderea acestora din rentabilitatea estimată a obligațiunilor fără risc.

- Estimarea rentabilității viitoare a stocurilor este dificilă, dar se poate face printr-o abordare bazată pe câștiguri sau pe bază de dividende.

- Calculul primei de risc necesită câteva ipoteze care trec de la sigur la dubios.

Primul pas: estimează rentabilitatea totală a stocurilor

Estimarea rentabilității viitoare a stocurilor este cel mai dificil (dacă nu chiar imposibil) pas. Iată cele două metode de prognozare a rentabilității stocului pe termen lung:

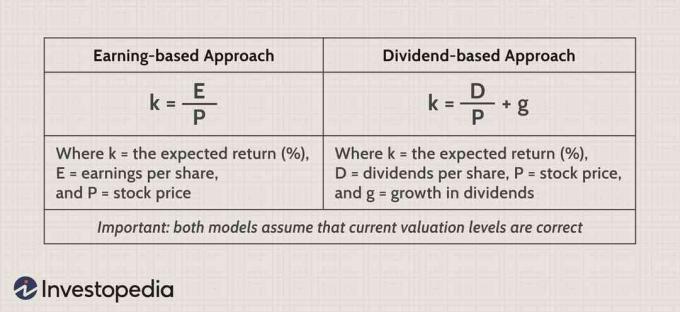

Conectarea la modelul de câștiguri

Modelul bazat pe câștiguri spune că randamentul așteptat este egal cu randamentul câștigurilor. Luați în considerare istoria de 15 ani a indicelui S&P 500, din dec. 31, 1988, până la dec. 31, 2003:

În graficul de mai sus, împărțim indicele S&P 500 (linia violetă) în două bucăți: câștigurile pe acțiune (linia verde) și multiplul P / E (linia continuă albastră). În fiecare moment, puteți multiplica EPS cu multiplu P / E pentru a obține valoarea indexului. De exemplu, în ultima zi a lunii decembrie 2003, indicele S&P a ajuns la 1112 (rotunjit de la 1111,92). La acel moment, EPS al companiilor combinate era de 45,20 USD, iar multiplul P / E, prin urmare, era de 24,6 (45,20 USD x 24,6 = 1112).

Pe măsură ce indicele a terminat anul cu un P / E de aproape 25, randamentul câștigurilor a fost de 4% (1 ÷ 25 = 0,04). Conform abordării bazate pe câștiguri, rentabilitatea reală așteptată - înainte de inflație - a fost, prin urmare, de 4%. Ideea intuitivă de bază este reversiunea medie - teoria conform căreia multiplii P / E nu pot deveni prea mari sau prea mici înainte de a reveni la o cale de mijloc naturală. În consecință, un P / E ridicat implică randamente viitoare mai mici și un P / E scăzut implică randamente viitoare mai mari.

Riscurile de capitaluri proprii și prima de risc de piață sunt adesea utilizate în mod interschimbabil, chiar dacă prima se referă la acțiuni, în timp ce cea de-a doua se referă la toate instrumentele financiare.

Din punct de vedere grafic, putem vedea, de asemenea, de ce unii academicieni au avertizat că rentabilitatea capitalurilor proprii din deceniul următor nu ar putea ține pasul cu randamentele de două cifre din anii 1990. Luați în considerare perioada de 10 ani din 1988 până în 1998, omițând bula acută de la sfârșitul deceniului. EPS a crescut la o rată anualizată de 6,4%, dar indicele S&P a crescut cu mult 16%. Diferența a apărut dintr-o așa-numită expansiune multiplă - o creștere a multiplului P / E de la aproximativ 12 la 28. Scepticii academici folosesc o logică simplă. Dacă începeți de la un multiplu P / E de bază de aproximativ 25 la sfârșitul anului 2003, nu puteți realiza decât rentabilități agresive pe termen lung care depășesc creșterea câștigurilor odată cu extinderea multiplului P / E.

Conectarea la modelul de dividende

Modelul dividendului spune că randamentul așteptat este egal cu randamentul dividendelor plus creșterea dividendelor. Toate acestea sunt exprimate într-un procent. Iată randamentul dividendelor la S&P 500 din 1988 până în 2003:

Indicele a încheiat anul 2003 cu un randament din dividende de 1,56%. Trebuie doar să adăugăm o prognoză pe termen lung de creștere a piețelor dividende pe acțiune. O modalitate de a face acest lucru este să presupunem că creșterea dividendelor va urmări odată cu creșterea economică. Și avem mai multe măsuri economice dintre care să alegem, inclusiv produsul național brut (PNB), PIB-ul pe cap de locuitor și produsul național brut pe cap de locuitor.

Să luăm, de exemplu, PIB real între 3 și 4%. Pentru a utiliza această măsură pentru estimarea randamentelor viitoare ale capitalurilor proprii, trebuie să recunoaștem o relație realistă între aceasta și creșterea dividendelor. Este un mare salt să presupunem că creșterea reală a PIB-ului cu 4% se va traduce într-o creștere de 4% a dividendelor pe acțiune. Creșterea dividendelor a păstrat rareori, sau chiar vreodată, ritmul creșterii PIB-ului și există două motive întemeiate.

În primul rând, antreprenorii privați creează o cotă disproporționată din creșterea economică - piețele publice nu participă adesea la cea mai rapidă creștere a economiei. În al doilea rând, abordarea randamentului dividendelor este preocupată de creșterea pe acțiune și există scurgeri, deoarece companiile își diluează baza de acțiuni prin emiterea de opțiuni pe acțiuni. Deși este adevărat că răscumpărările de acțiuni au un efect de compensare, rareori compensează opțiunea de acțiuni diluare. Companiile tranzacționate public sunt, prin urmare, diluatori neti remarcabil de consistenți.

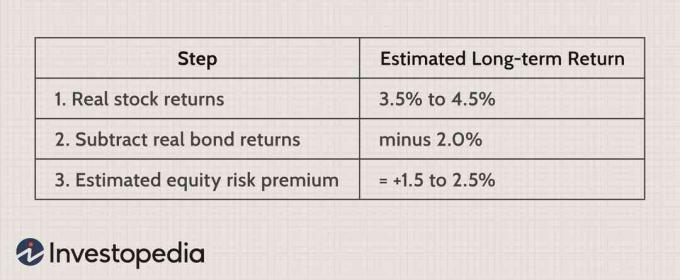

Istoria ne spune că o creștere reală a PIB-ului de 4% se traduce, în cel mai bun caz, într-o creștere de aproximativ 2% a dividendelor reale pe acțiune sau de 3% dacă suntem cu adevărat optimiști. Dacă adăugăm prognozele noastre de creștere la randamentul dividendului, obținem aproximativ 3,5% până la 4,5% (1,56% + 2 până la 3% = 3,5% până la 4,5%). Se întâmplă să se potrivească cu 4% prezis de modelul câștigurilor, iar ambele numere sunt exprimate în termeni reali înainte inflație.

Pasul doi: estimați rata „fără risc” așteptată

Cel mai apropiat lucru de o investiție sigură pe termen lung este Trezoreria de protecție împotriva inflației (TIPS). Deoarece plățile cuponului și principalul sunt ajustate semestrial pentru inflație, randamentul TIPS este deja un randament real. SFATURILE nu sunt cu adevărat lipsite de riscuri - dacă ratele dobânzilor cresc sau scad, prețul lor scade, respectiv, în jos sau în sus. Cu toate acestea, dacă dețineți o obligațiune TIPS până la scadență, puteți bloca o rată reală de rentabilitate.

În graficul de mai sus, comparăm nominal Randamentul Trezoreriei pe 10 ani (linia albastră) la randamentul său echivalent real (violet). Randamentul real deduce pur și simplu inflația. Cu toate acestea, linia verde scurtă este importantă. Este randamentul TIPS pe 10 ani în anul 2002. Ne așteptăm ca randamentul ajustat la inflație din Trezoreria obișnuită pe 10 ani (violet) să urmeze îndeaproape cu TIPS pe 10 ani (verde). La sfârșitul anului 2003, erau destul de apropiați. Randamentul TIPS pe 10 ani a fost doar timid de 2%, iar randamentul real al Trezoreriei a fost de aproximativ 2,3%. Prin urmare, randamentul real de 2% devine cea mai bună presupunere a noastră asupra rentabilităților reale viitoare ale unei investiții în obligațiuni sigure.

Un activ guvernamental, cum ar fi o obligațiune, este considerat un activ fără riscuri, deoarece este puțin probabil ca guvernul să încalce dobânda.

Pasul trei: scădeți randamentul estimat al obligațiunilor din randamentul estimat al stocului

Când scădem prognoza de rentabilitate a obligațiunilor din randamentele stocului, obținem o primă estimată de risc de capital de + 1,5% până la + 2,5%:

Toate tipurile de presupuneri

Modelul încearcă o previziune și, prin urmare, necesită presupuneri - suficient pentru ca unii experți să respingă în totalitate modelul. Cu toate acestea, unele ipoteze sunt mai sigure decât altele. Dacă respingeți modelul și rezultatul acestuia, este important să înțelegeți exact unde și de ce nu sunteți de acord cu acesta. Există trei tipuri de ipoteze, variind de la sigur la dubios.

În primul rând, modelul presupune că întreaga piață de valori va depăși performanțele fără riscuri pe termen lung. Dar am putea spune că aceasta este o presupunere sigură, deoarece permite rentabilitățile variate ale diferitelor sectoare și capriciile pe termen scurt ale pieței. Luați anul calendaristic 2003, timp în care S&P 500 a sărit cu 26% în timp ce se confruntă cu un declin modest al multiplului P / E.

Nici un model de primă de risc de capital nu ar fi prezis un astfel de salt, dar acest salt nu invalidează modelul. Aceasta a fost cauzată în mare parte de fenomene care nu pot fi susținute pe termen lung: o creștere de 17% a numărului combinat transmite EPS (adică estimările EPS pentru patru trimestre viitoare) și o creștere aproape incredibilă de 60% a EPS în urmă (conform S&P, de la 27,60 dolari la 45,20 dolari).

În al doilea rând, modelul necesită ca creșterea reală a dividendelor pe acțiune - sau EPS, de altfel - să fie limitată la rate de creștere foarte mici cu o singură cifră pe termen lung. Această presupunere pare sigură, dar este dezbătută în mod rezonabil. Pe de o parte, orice studiu serios al reveniri istorice (precum cele de Robert Arnott, Peter Bernstein sau Jeremy Siegel) dovedește faptul trist că o astfel de creștere rareori depășește 2% pentru o perioadă susținută.

Optimistii, pe de altă parte, permit posibilitatea ca tehnologia să dezlănțuie un salt discontinuu în productivitate care ar putea duce la rate mai mari de creștere. La urma urmei, poate că noua economie se află chiar în curbă. Dar chiar dacă se întâmplă acest lucru, beneficiile se vor acumula cu siguranță pentru sectoarele selectate ale pieței, mai degrabă decât pentru toate acțiunile. De asemenea, este plauzibil ca companiile cotate la bursă să își inverseze comportamentul istoric, executând mai multe răscumpărări de acțiuni, acordând mai puține opțiuni pe acțiuni și inversând efectele de erodare ale diluării.

În cele din urmă, presupunerea dubioasă a modelului este aceea curentă evaluare nivelurile sunt aproximativ corecte. Am presupus că, la sfârșitul anului 2003, multiplul P / E de 25 și randamentul preț-dividend de 65 (1 ÷ 1,5% randament dividend) vor rămâne în continuare. În mod clar, aceasta este doar o presupunere! Dacă am putea prevedea modificări de evaluare, forma completă a modelului de primă pentru riscul de capital propriu s-ar citi după cum urmează:

Linia de fund

Prima de risc de capital este calculată ca diferență între rentabilitatea reală estimată a stocurilor și rentabilitatea reală estimată a obligațiunilor sigure - adică prin scăderea randamentului fără risc din randamentul așteptat al activului (modelul face o ipoteză cheie că multiplii de evaluare curenți sunt aproximativ corect). The Bonul Trezoreriei SUA (factură T) rata este cea mai des folosită ca rata fără risc. Rata fără risc este doar ipotetică, deoarece toate investițiile au un anumit risc de pierdere. Cu toate acestea, rata facturilor T este o măsură bună, deoarece acestea sunt active foarte lichide, ușor de înțeles, iar guvernul SUA nu și-a întârziat niciodată obligațiile de creanță.

Când randamentul dividendului pe stocuri este suficient de apropiat de randamentul TIPS, scăderea reduce convenabil prima la un singur număr - creștere pe termen lung rata dividendelor plătite pe acțiune.

Prima de risc pentru capitalul propriu poate oferi investitorilor unele orientări în evaluarea unei acțiuni, dar încearcă să prevadă rentabilitatea viitoare a unei acțiuni pe baza performanței sale anterioare. Ipotezele cu privire la randamentele stocului pot fi problematice, deoarece prezicerea randamentelor viitoare poate fi dificilă. Prima de risc pentru capitalul propriu presupune că piața va oferi întotdeauna randamente mai mari decât rata fără risc, ceea ce poate să nu fie o ipoteză validă. Prima de risc de capital propriu poate oferi un ghid pentru investitori, dar este un instrument cu limitări semnificative.