O introducere în bugetarea capitalului

Ce este bugetul de capital?

Bugetarea capitalului presupune alegerea proiectelor care adaugă valoare unei companii. Procesul de bugetare a capitalului poate implica aproape orice, inclusiv achiziționarea de terenuri sau achiziționarea de active fixe, cum ar fi un camion sau o mașină nouă.

În mod obișnuit, corporațiile sunt obligate sau cel puțin recomandate să întreprindă acele proiecte care vor crește profitabilitatea și, astfel, vor spori bogăția acționarilor.

Cu toate acestea, rata de rentabilitate considerată acceptabilă sau inacceptabilă este influențată de alți factori specifici companiei, precum și proiectului.

De exemplu, un proiect social sau caritabil nu este adesea aprobat pe baza ratei de rentabilitate, ci mai mult pe dorința unei companii de a încuraja bunăvoința și de a contribui înapoi la comunitatea sa.

Chei de luat masa

- Bugetarea capitalului este procesul prin care investitorii determină valoarea unui potențial proiect de investiții.

- Cele mai comune trei abordări ale selecției proiectelor sunt perioada de recuperare (PB), rata internă de rentabilitate (IRR) și valoarea actuală netă (VAN).

- Perioada de rambursare determină cât de mult ar dura o companie să vadă suficiente fluxuri de numerar pentru a recupera investiția inițială.

- Rata internă a rentabilității este rentabilitatea așteptată a unui proiect - dacă rata este mai mare decât costul capitalului, este un proiect bun.

- Valoarea actuală netă arată cât de profitabil va fi un proiect față de alternative și este probabil cea mai eficientă dintre cele trei metode.

Înțelegerea bugetării capitalului

Bugetarea capitalului este importantă, deoarece creează responsabilitate și măsurabilitate. Orice afacere care caută să-și investească resursele într-un proiect fără a înțelege riscurile și randamentele implicate ar fi considerat iresponsabil de către proprietarii sau acționarii săi.

Mai mult, dacă o afacere nu are nicio modalitate de a măsura eficacitatea deciziilor sale de investiții, este probabil ca afacerea să aibă șanse mici să supraviețuiască pe piața concurențială.

Întreprinderile (în afară de organizațiile nonprofit) există pentru a obține profituri. Procesul de bugetare a capitalului este o modalitate măsurabilă pentru întreprinderi de a determina profitabilitatea economică și financiară pe termen lung a oricărui proiect de investiții.

O decizie de bugetare de capital este atât un angajament financiar, cât și o investiție. Prin asumarea unui proiect, afacerea își asumă un angajament financiar, dar investește și în direcția sa pe termen lung, care va avea probabil o influență asupra proiectelor viitoare ale companiei consideră.

Diferite companii utilizează metode de evaluare diferite pentru a accepta sau respinge proiectele de bugetare a capitalului. desi valoarea actualizată netă (VAN) metoda este cea mai favorabilă dintre analiști, rata internă de rentabilitate (IRR) și perioada de recuperare (PB) metodele sunt adesea folosite și în anumite circumstanțe. Managerii pot avea cea mai mare încredere în analiza lor atunci când toate cele trei abordări indică același curs de acțiune.

Cum funcționează bugetarea capitalului

Atunci când unei firme i se prezintă o decizie de bugetare de capital, una dintre primele sale sarcini este de a determina dacă proiectul se va dovedi sau nu profitabil. Metoda perioadei de recuperare (PB), rata internă a rentabilității (IRR) și metodele valorii actuale nete (VAN) sunt cele mai comune abordări ale selecției proiectului.

Deși o soluție ideală de bugetare a capitalului este de așa natură încât toate cele trei valori va indica aceeași decizie, aceste abordări vor produce adesea rezultate contradictorii. În funcție de preferințele conducerii și de criteriile de selecție, se va pune mai mult accent pe o abordare față de alta. Cu toate acestea, există avantaje și dezavantaje comune asociate cu aceste metode de evaluare utilizate pe scară largă.

1:33

O introducere în bugetarea capitalului

Perioada de rambursare

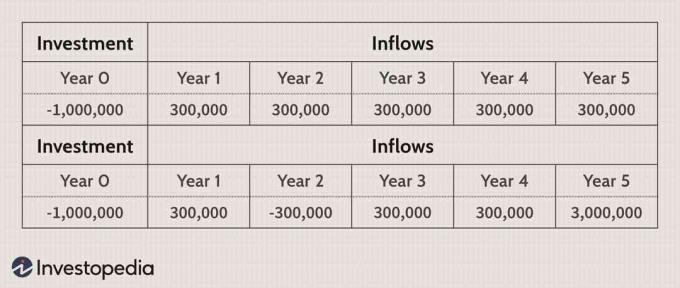

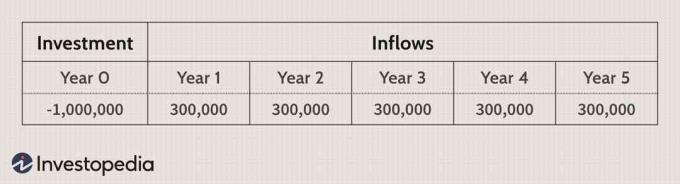

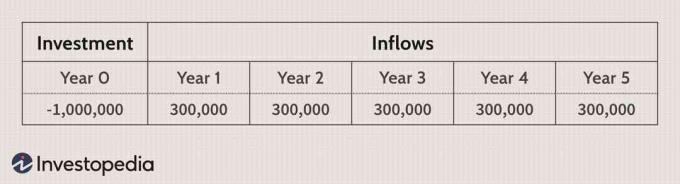

Perioada de rambursare calculează durata necesară recuperării investiției inițiale. De exemplu, dacă un proiect de bugetare de capital necesită o cheltuială inițială de numerar de 1 milion de dolari, PB relevă câți ani sunt necesari pentru ca intrările de numerar să fie echivalente cu ieșirea de un milion de dolari. Este preferată o perioadă scurtă de PB, deoarece indică faptul că proiectul ar „plăti pentru sine” într-un interval de timp mai mic.

În exemplul următor, perioada PB ar fi de trei și o treime dintr-un an sau trei ani și patru luni.

Perioadele de rambursare sunt de obicei utilizate atunci când lichiditate prezintă o preocupare majoră. Dacă o companie are doar o sumă limitată de fonduri, ar putea să întreprindă doar un proiect major la un moment dat. Prin urmare, conducerea se va concentra puternic pe recuperarea investiției inițiale pentru a întreprinde proiecte ulterioare.

Un alt avantaj major al utilizării PB este că este ușor de calculat odată ce fluxul de numerar au fost stabilite previziuni.

Există dezavantaje în utilizarea metricei PB pentru a determina deciziile de bugetare a capitalului. În primul rând, perioada de rambursare nu ține cont de valoarea în timp a banilor (TVM). Simplul calcul al PB oferă o valoare care pune același accent pe plățile primite în anul unu și anul doi.

O astfel de eroare încalcă unul dintre principiile fundamentale ale finanțelor. Din fericire, această problemă poate fi ușor modificată prin implementarea unui model de perioadă de recuperare redusă. Practic, perioada PB actualizată este factorul TVM și permite să se determine cât durează investiția pentru a fi recuperată pe baza fluxului de numerar actualizat.

Un alt dezavantaj este că atât perioadele de rambursare, cât și perioadele de rambursare reduse ignoră fluxurile de numerar care apar spre sfârșitul vieții unui proiect, cum ar fi valoare de salvare. Astfel, PB nu este o măsură directă a profitabilității.

Următorul exemplu are o perioadă PB de patru ani, care este mai proastă decât cea din exemplul anterior, dar fluxul mare de numerar de 15.000.000 de dolari care a avut loc în anul cinci este ignorat în sensul acestui lucru metric.

Există alte dezavantaje ale metodei de rambursare care includ posibilitatea ca investițiile în numerar să fie necesare în diferite etape ale proiectului. De asemenea, ar trebui luată în considerare durata de viață a activului achiziționat. Dacă viața activului nu se extinde cu mult peste perioada de recuperare, s-ar putea să nu existe suficient timp pentru a genera profituri din proiect.

Deoarece perioada de rambursare nu reflectă valoarea adăugată a unei decizii de bugetare a capitalului, este considerată de obicei cea mai puțin relevantă abordare de evaluare. Cu toate acestea, dacă lichiditatea este o considerație vitală, perioadele PB sunt de o importanță majoră.

Rata interna de returnare

Internul rata de rentabilitate (sau rentabilitatea preconizată a unui proiect) este procent de reducere care ar duce la o valoare actuală netă de zero. Deoarece VAN-ul unui proiect este invers corelat cu rata de actualizare - dacă rata de actualizare crește, atunci fluxurile de numerar viitoare să devină mai incert și astfel să devină mai puțin valoric - valoarea de referință pentru calculele IRR este rata efectivă utilizată de firmă pentru a reducere fluxurile de numerar după impozitare.

Un IRR care este mai mare decât Costul mediu ponderat al capitalului sugerează că proiect de capital este un efort profitabil și invers.

Regula IRR este după cum urmează:

IRR> Costul capitalului = Acceptați proiectul.

IRR

În exemplul de mai jos, TIR este de 15%. Dacă rata actuală actuală a firmei pe care o utilizează pentru modelele de flux de numerar actualizate este mai mică de 15%, proiectul ar trebui acceptat.

Principalul avantaj al implementării ratei de rentabilitate internă ca instrument de luare a deciziilor este că oferă o cifră de referință pentru fiecare proiect care poate fi evaluat în raport cu o companie. structura Capitala. TIR va produce, de obicei, aceleași tipuri de decizii ca modelele de valoare actuală netă și permite firmelor să compare proiectele pe baza randamentele capitalului investit.

În ciuda faptului că IRR este ușor de calculat fie cu un calculator financiar, fie cu pachete software, există unele căderi ale utilizării acestei valori. Similar metodei PB, IRR nu dă un adevărat sens al valorii pe care un proiect o va adăuga la un firmă - oferă pur și simplu o cifră de referință pentru proiectele care ar trebui acceptate pe baza costului firmei capital.

Rata internă de rentabilitate nu permite o comparație adecvată a care se exclud reciproc proiecte; prin urmare, managerii ar putea fi în măsură să stabilească faptul că proiectul A și proiectul B sunt ambele benefice pentru firmă, dar nu ar putea decide care dintre ele este mai bun dacă numai unul poate fi acceptat.

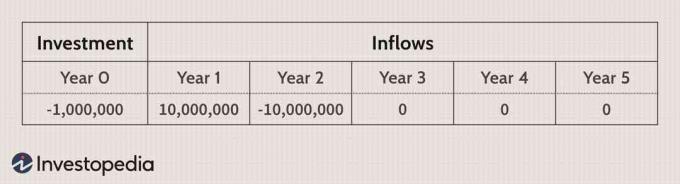

O altă eroare care apare cu utilizarea analizei IRR se prezintă atunci când fluxul de numerar curge dintr-un proiectele sunt neconvenționale, ceea ce înseamnă că există ieșiri suplimentare de numerar după inițială investiție. Fluxuri de numerar neconvenționale sunt obișnuite în bugetarea capitalului, deoarece multe proiecte necesită cheltuieli viitoare de capital pentru întreținere și reparații. Într-un astfel de scenariu, s-ar putea să nu existe un TIR sau ar putea exista rate interne multiple de rentabilitate. În exemplul de mai jos există două IRR - 12,7% și 787,3%.

TIR este un evaluare utilă măsurați atunci când analizați proiectele individuale de bugetare a capitalului, nu cele care se exclud reciproc. Oferă o alternativă de evaluare mai bună la metoda PB, însă nu atinge mai multe cerințe cheie.

Abordarea valorii actuale nete este cea mai intuitivă și precisă abordare de evaluare a problemelor de bugetare a capitalului. Reducere fluxurile de numerar după impozitare în funcție de costul mediu ponderat al capitalului permite managerilor să stabilească dacă un proiect va fi profitabil sau nu. Și spre deosebire de metoda IRR, VAN-urile dezvăluie exact cât de profitabil va fi un proiect în comparație cu alternativele.

The Regula VAN afirmă că toate proiectele cu o valoare actuală netă pozitivă ar trebui acceptate, în timp ce cele negative ar trebui respinse. Dacă fondurile sunt limitate și nu pot fi inițiate toate proiectele VAN pozitive, trebuie acceptate cele cu o valoare ridicată.

În cele două exemple de mai jos, presupunând o rată de actualizare de 10%, proiectul A și proiectul B au VAN-uri respective de 137.236 USD și 1.317.856 USD. Aceste rezultate indică faptul că ambele proiecte de bugetare de capital ar crește valoarea firmei, dar dacă compania are doar 1 milion de dolari pentru a investi în acest moment, proiectul B este superior.

Unele dintre avantajele majore ale abordării VAN includ utilitatea sa generală și faptul că VAN oferă o măsură directă a profitabilității adăugate. Permite compararea simultană a mai multor proiecte care se exclud reciproc și, chiar dacă rata de actualizare poate fi modificată, a analiza de sensibilitate de VAN poate semnaliza, de obicei, orice potențiale copleșitoare preocupări viitoare.

Deși abordarea VAN este supusă unor critici corecte conform cărora cifra cu valoare adăugată nu are în vedere amploarea generală a proiectului, indicele de profitabilitate (PI), o metrica derivata din flux de numerar actualizat calculele pot rezolva cu ușurință această preocupare.

Indicele profitabilității este calculat prin împărțirea valorii actuale a fluxurilor de numerar viitoare la investiția inițială. Un PI mai mare de 1 indică faptul că VAN este pozitiv în timp ce un PI mai mic de 1 indică un VAN negativ. Costul mediu ponderat al capitalului (WACC) poate fi greu de calculat, dar este o modalitate solidă de a măsura calitatea investiției.

Valoarea actuală netă