Active curente și necurente: diferențe explicate

În contabilitatea financiară, activele sunt resursele de care are nevoie o companie pentru a-și conduce și dezvolta afacerea. Activele sunt împărțite în două categorii: active curente și active curente, care apar pe o companie bilanț și combinați pentru a forma activele totale ale unei companii.

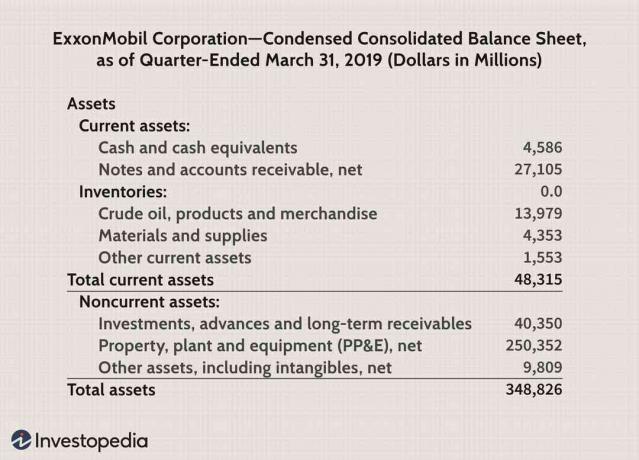

Active curente și necurente ca elemente din bilanț

Partea din bilanțul ExxonMobil din imaginea de mai jos afișează unde puteți găsi active curente și necurente.

- Active circulante în general, stați în partea de sus a bilanțului. Aici, acestea sunt evidențiate în verde și includ creanțe datorate Exxon, împreună cu numerar și echivalente de numerar, creanțe de încasatși stocuri.

- Active imobilizate sunt enumerate mai jos active circulante. Acestea sunt evidențiate în albastru și reprezintă investițiile pe termen lung ale Exxon, cum ar fi platformele petroliere și facilitățile de producție care intră sub incidență imobilizări corporale (PP&E).

- Combinatul active totale sunt evidențiate în galben.

Înțelegerea activelor pe termen scurt și lung

S-ar putea să vă gândiți la activele curente ca fiind active pe termen scurt, care sunt necesare pentru nevoile imediate ale unei companii; întrucât activele necurente sunt lpe termen lung, deoarece au o viață utilă de peste un an.

Active curente: pe termen scurt

Active circulante sunt considerate active pe termen scurt deoarece, în general, sunt convertibile în numerar în cadrul impozitului unei firme și sunt resursele de care are nevoie o companie pentru a-și desfășura operațiunile de zi cu zi și pentru a-și plăti curentul cheltuieli. Activele circulante sunt, în general, raportate în bilanț la momentul curent sau pretul din magazin.

Activele circulante pot include elemente precum:

- Numerar și echivalente de numerar

- Creanțe de încasat

- Cheltuieli preplătite

- Inventar

- Titluri negociabile

Numerarul și echivalentele (care pot fi convertite) pot fi utilizate pentru a plăti o companie datorie pe termen scurt. Conturile de primit sunt formate din plățile așteptate de la clienți care vor fi colectate în termen de un an. Inventarul este, de asemenea, un activ curent, deoarece include materii prime și bunuri finite care pot fi vândute relativ rapid.

Un alt activ curent important pentru orice afacere sunt stocurile. Este important ca o companie să mențină un anumit nivel de inventar pentru a-și desfășura activitatea, dar nu sunt de dorit nici un nivel ridicat și nici scăzut de inventar. Alte active circulante pot include impozite pe venit amânate și venituri plătite în avans.

Active necurente: pe termen lung

Active imobilizate sunt ale unei companii investiții pe termen lung care au o viață utilă de peste un an. Activele necurente nu pot fi convertite cu ușurință în numerar. Acestea sunt necesare pentru nevoile pe termen lung ale unei afaceri și includ lucruri precum terenuri și echipamente grele.

Activele imobilizate sunt raportate în bilanț la prețul plătit de o companie pentru acestea, care este ajustat depreciere și amortizare și este supus reevaluării ori de câte ori prețul pieței scade în comparație cu prețul cărții.

Activele necurente pot include elemente precum:

- Teren

- Imobilizări corporale (PP&E)

- Mărci comerciale

- Investițiile pe termen lung și bunăvoință—Când o companie achiziționează o altă companie

Imobilizările necurente pot fi împărțite în imobilizări corporale și necorporale - cum ar fi imobilizările imobilizate și necorporale.

Mijloace fixe includ imobilizări corporale, deoarece sunt tangibile, ceea ce înseamnă că au o natură fizică; s-ar putea să le atingem. O companie nu își poate lichida PP&E cu ușurință. De exemplu, instalația de producție a unui producător auto ar fi etichetată ca activ necurent.

Active necorporalesunt active non-fizice, cum ar fi brevete și drepturi de autor. Sunt considerate active necurente deoarece oferă valoare unei companii, dar nu pot fi ușor convertite în numerar în decurs de un an. Investițiile pe termen lung, cum ar fi obligațiunile și bancnotele, sunt, de asemenea, considerate active necurente, deoarece o companie deține de obicei aceste active în bilanțul său pentru mai mult de un an.

Cum diferă activele curente și necurente: o privire rapidă

Egal cu numerar sau va fi convertit în numerar în decurs de un an

Folosit pentru finanțarea nevoilor imediate sau actuale

Elemente precum numerar și echivalente de numerar, investiții pe termen scurt, creanțe, stocuri

Evaluat la prețurile pieței

Implicații fiscale: vânzarea activelor circulante are ca rezultat profitul din activități de tranzacționare

Activele circulante nu sunt în general supuse reevaluării - deși, în anumite cazuri, stocurile supuse reevaluării

Nu va fi convertit în numerar în termen de un an

Folosit pentru finanțarea nevoilor pe termen lung sau viitoare

Elemente precum investiții pe termen lung, PP&E, fond comercial, amortizare, active pe termen lung cu impozite amânate

Evaluat la cost minus amortizarea

Implicații fiscale: vânzarea activelor are ca rezultat câștigurile de capital și se aplică impozitul pe câștigurile de capital

Reevaluarea comună a PP & E - de exemplu, atunci când valoarea de piață a unui activ corporal scade în comparație cu valoarea contabilă, o firmă trebuie să reevalueze acel activ