Индекс волатильности: анализ настроений рынка

В Чикагская биржа опционов (CBOE) создает и отслеживает индекс, известный как Индекс волатильности (VIX), который основан на подразумеваемой волатильности опционов на индекс S&P 500.В этой статье будет рассмотрено, как VIX используется в качестве индикатора противоположного рынка, как институциональные настроения можно измерить с помощью VIX, и почему понимание VIX имеет тенденцию короткая ставит.

Ключевые выводы

- Индекс волатильности, или VIX, измеряет волатильность на фондовом рынке.

- Когда VIX низкий, волатильность низкая. Когда VIX высок, волатильность высока, что обычно сопровождается страхом рынка.

- Покупка при высоком VIX и продажа при низком - это стратегия, но ее необходимо учитывать в сравнении с другими факторами и индикаторами.

Измерение движущих сил рынка

Инвесторы пытались измерить и следить за крупными игроками и учреждениями на фондовых рынках уже более 100 лет. Следование потоку средств из этих гигантских трубопроводов может быть важным элементом успеха в инвестировании. Традиционно более мелкие инвесторы смотрят, где учреждения накапливают или распределяют акции, и пытаются использовать свои меньшие масштабы для прыгать впереди всех - мониторинг VIX связан не столько с организациями, которые покупают и продают акции, сколько с тем, пытаются ли учреждения к

живая изгородь свои портфели.Важно помнить, что эти крупные двигатели рынка подобны океанским лайнерам - им нужно много времени и воды, чтобы изменить направление. Если учреждения думают, что рынок становится медвежьим, они не могут быстро избавиться от акций. Вместо этого они покупают контракты на опционы пут и / или продают контракты на опционы на покупку, чтобы компенсировать некоторые из ожидаемых убытков.

VIX помогает контролировать эти учреждения, потому что он действует как мера спроса и предложения на опционы, а также соотношение пут / колл. Опционный контракт может состоять из внутреннийи внешний стоимость. Внутренняя стоимость - это доля собственного капитала в опционной премии, в то время как внешняя стоимость - это сумма денег, уплаченная сверх цены акций. Внешняя стоимость состоит из таких факторов, как временная стоимость, которая представляет собой сумму премии, выплачиваемой до истечения срока, и подразумеваемая волатильность, то есть насколько более или менее увеличивается или уменьшается опционная премия в зависимости от спроса и предложения на опции.

Как указывалось ранее, VIX - это подразумеваемая волатильность опционов на индекс S&P 500. В этих опционах используются такие высокие страйк-цены, а премии настолько дороги, что очень немногие розничные инвесторы готовы их использовать. Обычно инвесторы розничных опционов выбирают менее дорогую замену, например опцион на SPDR S&P 500 ETF Trust (ШПИОН), что является биржевой фонд который отслеживает индекс S&P 500.Если институты настроены «на медведя», они, скорее всего, купят пут как форму страхования портфеля.

VIX растет в результате увеличения спроса на пут-опционы, но также растет, потому что увеличение спроса на пут-опционы вызовет рост подразумеваемой волатильности. Как и в любое время дефицита любого продукта, цена будет расти, потому что спрос резко опережает предложение.

Мантра Максимы

Одна из самых первых мантр инвестора, которую изучают в отношении VIX, звучит так: «Когда VIX высок, пора покупать. Когда VIX низкий, смотрите ниже! »На рисунке ниже предпринята попытка идентифицировать различные служба поддержки и сопротивление области, которые существовали на протяжении всей истории VIX, начиная с момента его создания в 1997 году. Обратите внимание, как VIX установил зону поддержки около уровня 19 пунктов на раннем этапе своего существования и вернулся к нему в предыдущие годы. Зоны поддержки и сопротивления сформировались с течением времени, даже на трендовом рынке 2003-2005 годов.

Когда VIX достигает уровня сопротивления, он считается высоким и является сигналом к покупке акций, особенно тех, которые отражают S&P 500. Отскоки от поддержки указывают на вершины рынка и предупреждают о потенциальном падении индекса S&P 500.

Возможно, самый важный лакомый кусочек, который можно почерпнуть из рисунка 1, - это эластичность подразумеваемой волатильности. Быстрый анализ диаграммы показывает, что VIX большую часть времени колеблется в диапазоне примерно 18-35, но имеет выбросы от 10 до 85. Вообще говоря, VIX в конечном итоге возвращается к среднему значению. Понимание этой особенности полезно - точно так же, как противоположная природа VIX может помочь инвесторам в опционы принимать более правильные решения. Даже после крайне медвежьего настроения 2008-2009 годов VIX вернулся в свой нормальный диапазон.

Параметры оптимизации

Если мы посмотрим на вышеупомянутую мантру VIX в контексте инвестирования в опционы, мы сможем увидеть, какие опционные стратегии лучше всего подходят для этого понимания.

«Если VIX высок, пора покупать», это говорит нам о том, что участники рынка настроены слишком медленно и подразумеваемая волатильность достигла предела. Это означает, что рынок, вероятно, станет бычьим, и подразумеваемая волатильность, вероятно, вернется к среднему значению. Оптимальная опционная стратегия - быть дельта-положительной и вега-отрицательной; то есть короткие путы были бы лучшей стратегией. Положительная дельта просто означает, что по мере роста цен на акции растет и цена опциона, в то время как отрицательная вегета переводится в позицию, которая выигрывает от снижения подразумеваемой волатильности.

«Когда VIX низкий, смотрите ниже!» говорит нам, что рынок вот-вот упадет и что подразумеваемая волатильность будет расти. Когда ожидается рост подразумеваемой волатильности, оптимальная стратегия медвежьих опционов должна быть дельта-отрицательной и вега-положительной (т. Е. длинные путы была бы лучшей стратегией).

Деривативы во время развязки

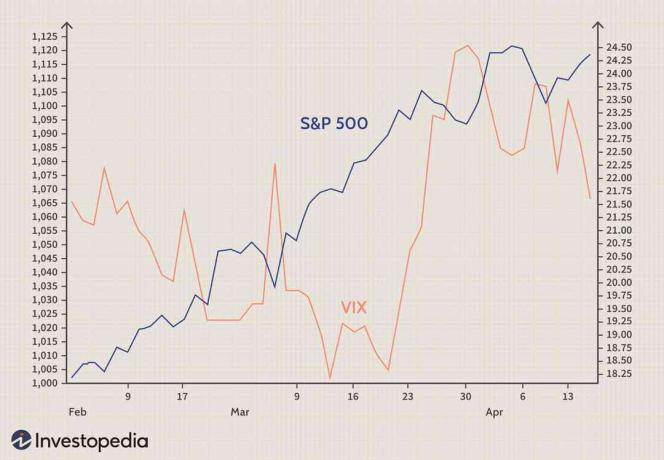

Хотя это случается редко, бывают случаи, когда нормальные отношения между VIX и S&P 500 изменяются или «разъединяются». На рисунке 2 показан пример одновременного роста S&P 500 и VIX. Это обычное явление, когда учреждения обеспокоены перекупленностью рынка, в то время как другие инвесторы, особенно розничные компании, находятся в безумном покупательском или продажном состоянии. Это «иррациональное изобилие» может привести к тому, что учреждения сделают хеджирование слишком рано или в неподходящее время. Хотя учреждения могут ошибаться, они не ошибаются очень долго; следовательно, расцепление следует рассматривать как предупреждение о том, что рыночный тренд готовится к развороту.

Суть

VIX - это противоположный индикатор, который не только помогает инвесторам искать вершины, основания и затишья в тренде, но и позволяет им получить представление о настроениях крупных игроков рынка. Это полезно не только при подготовке к смене тренда, но и когда инвесторы определяют, какая стратегия хеджирования опционов лучше всего подходит для их портфеля.