Ценовая стоимость базовой точки (PVBP)

Что означает значение цены базисной точки?

Ценовая стоимость базисного пункта (PVBP) - это мера, используемая для описания того, как изменение доходности базисного пункта влияет на цену облигации.

Ценовое значение базисного пункта также известно как значение базисного пункта (VBP), долларовое значение базового пункта (DVBP) или значение базового пункта (BPV).

Понимание ценовой стоимости базовой точки (PVBP)

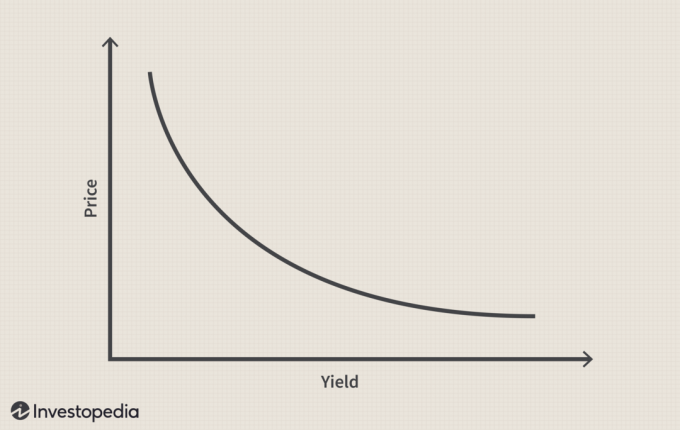

Ценовая стоимость базисного пункта - это метод измерения чувствительность к цене облигации. Это часто устанавливается путем оценки абсолютного изменения цены облигации, если требуемая доходность изменяется на единицу. базисная точка (БПС). Другими словами, PVBP - это изменение цены облигации при изменении доходности на 0,01% (один базисный пункт). Неустойчивость цены одинакова для увеличения или уменьшения требуемой доходности на один базисный пункт.

Поскольку эта мера ценовой волатильности выражается в изменении цены в долларах, деление PVBP на начальную цену дает процентное изменение цены для изменения доходности на 1 базисный пункт. Поскольку существует обратная зависимость между ценой облигации и доходностью, когда цены на облигации падают из-за уменьшения суммы в долларах, их доходность увеличивается, и наоборот. Степень изменения цены облигации для каждого изменения доходности в базисных пунктах определяется рядом других факторов, таких как

купонная ставка, время до зрелости и кредитный рейтинг.Более высокое значение цены базисного пункта означает большее изменение цены облигации из-за данного изменения процентных ставок. PVBP может быть рассчитан на основе оценки модифицированной продолжительности как Модифицированная продолжительность x Грязная цена x 0,0001. Модифицированная дюрация измеряет пропорциональное изменение цены облигации на единицу изменения доходности. Это просто показатель средневзвешенного срока погашения денежных потоков ценной бумаги с фиксированным доходом. По мере снижения урожайности модифицированная продолжительность увеличивается и увеличивается измененная продолжительность означает, что ценная бумага более чувствительна к процентной ставке. В грязная цена Фактор в формуле определяется как общая цена, уплаченная за облигацию после включения начисленные проценты в день покупки.

Предположим, аналитик хочет понять, как изменение цены облигации повлияет на стоимость ценной бумаги, если доходность изменится на 100 базисных пунктов. Номинальная стоимость облигации, купленной по номинальной стоимости, составляет 10 000 долларов США, а цена базисного пункта составляет 13,55 долларов США.

PVBP = модифицированная дюрация x 10 000 долларов x 0,0001.

13,55 = модифицированная продолжительность x 1.

Модифицированная длительность = 13,55.

Это означает, что если ставки упадут на 100 базисных пунктов (т.е. на 1%), стоимость облигации увеличится на 13,55% x 10 000 долларов США = 1355 долларов США.

Другой способ взглянуть на это - вспомнить, что PVBP - это изменение цены облигации при изменении доходности на 1 базисный пункт. В этом случае PVBP составляет 13,55 доллара. Следовательно, изменение доходности на 100 базисных пунктов составит 13,55 долларов США x 100 = 1355 долларов США.