Jednoduchý záujem vs. Zložený úrok

Jednoduchý záujem vs. Zložený úrok: prehľad

Pri analýze podmienok pôžičky je dôležité zvážiť viac ako úrokovú sadzbu. Dva pôžičky môžu mať rovnakú výšku istiny, úrokové sadzby a dĺžku splácania, ale môžu sa výrazne líšiť vo výške úrokov, ktoré zaplatíte, najmä ak jeden úver používa jednoduchý záujem a ďalšie použitia zložený úrok.

Kľúčové informácie

- Jednoduchý úrok sa vypočíta tak, že sa použije iba istina zostatku pôžičky v každom období.

- Pri zloženom úroku je úrok za obdobie založený na zostatku istiny plus akýkoľvek už vzniknutý nesplatený úrok. Zaujímavé zlúčeniny v priebehu času.

- Zákon Truth in Lending Act (TILA) požaduje, aby veritelia poskytli potenciálnym dlžníkom informácie o podmienkach pôžičky vrátane celkových dolárová čiastka úroku, ktorý sa má splatiť počas životnosti pôžičky, a to bez ohľadu na to, či sa úrok zvyšuje jednoducho alebo je znásobený.

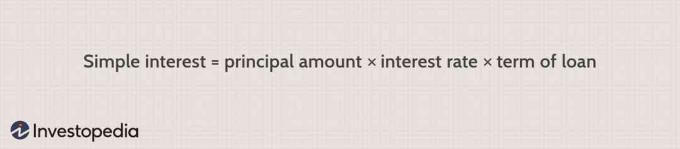

Jednoduchý záujem

Jednoduchý úrok sa vypočíta iba pomocou zostatku istiny úveru. Jednoduchý úrok zaplatený alebo prijatý za určité obdobie je spravidla a

opravené percento z istiny, ktorá bola požičaná alebo požičaná. Povedzme napríklad, že študent získa pôžičku s jednoduchým úrokom na zaplatenie jedného roka školného, ktoré stojí 18 000 dolárov, a ročného úroková sadzba z ich pôžičky je 6%. Splácajú pôžičku tri roky.The Pravda v zákone o požičiavaní (TILA) to vyžaduje veritelia zverejniť potenciálnym dlžníkom podmienky pôžičky vrátane celkovej úrokovej sumy v dolároch, ktorá sa má splatiť počas životnosti pôžičky, a toho, či sa úrok zvyšuje jednoducho alebo je kombinovaný.

Zložený úrok

Pri zloženom úroku je úrok za obdobie založený na zostatku istiny plus všetkých už vzniknutých nesplatených úrokoch. Zaujímavé zlúčeniny v priebehu času. Pri výpočte zloženého úroku je počet kombinovaných období významným rozdielom. Spravidla platí, že čím vyšší je počet zlučovacích období, tým vyššie je množstvo zloženého úroku. Takže za každých 100 dolárov pôžičky na určité obdobie výška úroku nahromadené o 10% ročne bude nižší ako naakumulovaný úrok o 5% polročne, čo bude zase nižšie ako naakumulovaný úrok 2,5% štvrťročne.

Okrem skúmania Pravda o požičiavaní rýchly matematický výpočet vám povie, či sa pozeráte na jednoduchý alebo zložený úrok.

72

Zložený úrok vedie k „Pravidlo 72“, rýchly a užitočný vzorec, ktorý sa bežne používa na odhad počtu rokov potrebných na zdvojnásobenie investovaných peňazí pri danej ročnej miere návratnosti.

Kľúčové rozdiely

Predpokladajme, že si požičiate 10 000 dolárov za 10% ročný úrok s istinou a splatný úrok ako paušál za tri roky. Pomocou jednoduchého výpočtu úrokov sa počas troch rokov k sume vašej splátky pripočíta 10% zo zostatku istiny. To vychádza na 1 000 dolárov ročne, čo je spolu úrok 3 000 dolárov počas životnosti pôžičky. Pri splatení je teda splatná čiastka 13 000 dolárov.

Predpokladajme, že si vezmete rovnakú pôžičku s rovnakými podmienkami, ale úrok sa každoročne znásobuje. V prvom roku sa úroková sadzba 10% počíta iba z istiny 10 000 dolárov. Akonáhle je to hotové, celkový nevyrovnaný zostatok, istina plus úrok, je 11 000 dolárov. Rozdiel sa prejaví v druhom roku. Úrok za daný rok je založený na úplných 11 000 dolároch, ktoré v súčasnosti dlhujete, a nie iba na zostatku istiny 10 000 dolárov. Na konci druhého roka dlhujete 12 100 USD, ktoré sa stávajú základom pre výpočet úrokov v treťom roku. Keď je pôžička splatná, namiesto 13 000 dolárov dlhujete 13 310 dolárov. Aj keď 310 dolárov nemusíte považovať za obrovský rozdiel, v tomto prípade ide iba o trojročnú pôžičku; zložený úrok sa hromadí a pri dlhších podmienkach pôžičky sa stáva represívnym.

Ďalším faktorom, na ktorý je potrebné dávať pozor, je to, ako často sa k úrokom pristupuje. V uvedenom prípade je to raz za rok. Ak sa však kombinuje častejšie, napríklad polročne, štvrťročne alebo mesačne, rozdiel medzi zloženým a jednoduchým úrokom sa zvyšuje. Častejšie skladanie znamená, že základňa, z ktorej sa vypočítavajú nové úrokové poplatky, sa zvyšuje rýchlejšie.

Ešte jedna jednoduchá metóda na zistenie, či vaša pôžička používa jednoduché resp zlúčenina úrokom je porovnať svoju úrokovú sadzbu s jej ročnou percentuálnou sadzbou, čo vyžaduje aj TILA veritelia odhaliť.The Ročná percentuálna sadzba (APR) prevádza finančné poplatky za vašu pôžičku, ktoré zahŕňajú všetky úroky a poplatky, na jednoduchú úrokovú sadzbu. Podstatný rozdiel medzi úrokovou sadzbou a RPSN znamená jednu alebo obe dve veci: vaša pôžička používa zložený úrok alebo okrem úrokov zahŕňa aj vysoké poplatky za pôžičku.

Spodný riadok

V skutočných životných situáciách je zložený úrok často faktorom v obchodných transakciách, investíciách a finančných produktoch, ktorých účelom je predĺženie na viac období alebo rokov. Jednoduchý úrok sa používa hlavne na jednoduché výpočty: spravidla na jedno obdobie alebo menej ako rok, hoci sa vzťahujú aj na otvorené situácie, ako sú zostatky na kreditných kartách.

Získajte kúzlo kombinovania, ktoré vám pomôže, pravidelným investovaním a zvýšením frekvencie splácania pôžičky. Zoznámenie sa so základnými konceptmi jednoduchého a zloženého úroku vám pomôže urobiť lepšie finančné rozhodnutia, ušetrí vám tisíce dolárov a časom zvýši vašu čistú hodnotu.