Čo sú to prevádzkové náklady?

Aké sú prevádzkové náklady?

Prevádzkové náklady sú spojené s každodennou údržbou a správou podniku. Prevádzkové náklady zahŕňajú priame náklady na predaný tovar (COGS) a ďalšie prevádzkové náklady - často nazývané predajné, všeobecné a administratívne (SG&A)- čo zahŕňa nájomné, mzdy a ďalšie režijné náklady, ako aj náklady na suroviny a údržbu. Prevádzkové náklady nie sú zahrnuté mimo prevádzkové náklady súvisiace s financovaním, ako sú úroky, investície alebo preklady v cudzej mene.

Prevádzkové náklady sa odpočítajú od príjem prísť na prevádzkový príjem a odráža sa na spoločnosti výkaz ziskov a strát.

Kľúčové informácie

- Prevádzkové náklady sú priebežné náklady, ktoré vzniknú bežným dňom podnikania.

- Prevádzkové náklady zahŕňajú náklady na predaný tovar (COGS) a ďalšie prevádzkové náklady - často sa nazývajú predajné, všeobecné a administratívne (SG&A) náklady.

- Bežné prevádzkové náklady okrem COGS môžu zahŕňať nájom, vybavenie, náklady na zásoby, marketing, mzdy, poistenie a finančné prostriedky pridelené na výskum a vývoj.

- Prevádzkové náklady je možné zistiť a analyzovať pomocou výkazu ziskov a strát spoločnosti.

1:28

Prevádzkové náklady

Pochopenie prevádzkových nákladov

Podniky musia evidovať prevádzkové náklady, ako aj náklady spojené s neprevádzkovými činnosťami, ako napr úrokové náklady na pôžičku. Oba náklady sú v účtovných knihách spoločnosti zaúčtované odlišne, čo umožňuje analytikom určiť ako náklady sú spojené s činnosťami generujúcimi príjmy a s tým, či sa podnik dá prevádzkovať viac efektívne.

Všeobecne povedané, manažment spoločnosti sa bude snažiť maximalizovať zisky pre spoločnosť. Pretože zisky sú určené jednak výnosmi, ktoré spoločnosť dosiahne, jednak sumou, ktorú spoločnosť dosahuje výdavky, aby mohol fungovať, zisk je možné zvýšiť zvýšením výnosov aj znížením prevádzky náklady. Pretože zníženie nákladov sa vo všeobecnosti javí ako jednoduchší a prístupnejší spôsob zvýšenia zisku, manažéri si túto metódu často rýchlo zvolia.

Prílišné zníženie prevádzkových nákladov môže znížiť produktivitu spoločnosti a v dôsledku toho aj jej zisk. Aj keď zníženie akýchkoľvek konkrétnych prevádzkových nákladov zvyčajne zvýši krátkodobé zisky, môže to v dlhodobom horizonte poškodiť aj zisky spoločnosti.

Ak napríklad spoločnosť zníži svoje náklady na reklamu, jej krátkodobé zisky sa pravdepodobne zlepšia, pretože vynakladá menej peňazí na prevádzkové náklady. Znížením svojej reklamy by však spoločnosť mohla tiež obmedziť svoju schopnosť vytvárať nové obchody a v budúcnosti by tým mohli utrpieť zárobky.

V ideálnom prípade sa spoločnosti snažia udržať prevádzkové náklady na čo najnižšej úrovni a zároveň si zachovať schopnosť zvýšiť tržby.

Ako vypočítať prevádzkové náklady

Na výpočet prevádzkových nákladov podniku je možné použiť nasledujúci vzorec a kroky. Potrebné informácie nájdete vo výkaze ziskov a strát firmy, ktorý sa používa na vykazovanie finančnej výkonnosti za účtovné obdobie.

Prevádzkové náklady=Cena predaného tovaru+Prevádzkové náklady

- Z výkazu ziskov a strát spoločnosti vezmite celkové náklady na predaný tovar alebo COGS, ktoré možno tiež nazvať náklady na predaj.

- Nájdite celkové prevádzkové náklady, ktoré by mali byť nižšie vo výkaze ziskov a strát.

- Pridajte celkové prevádzkové náklady a COGS, aby ste dosiahli celkové prevádzkové náklady za dané obdobie.

Druhy prevádzkových nákladov

Aj keď prevádzkové náklady spravidla nezahŕňajú kapitálové výdavky, môžu zahŕňať mnoho zložiek prevádzkové náklady počítajúc do toho:

- Účtovné a právne poplatky

- bankové poplatky

- Náklady na predaj a marketing

- Cestovné náklady

- Náklady na zábavu

- Bez veľkých písmen náklady na výskum a vývoj

- Náklady na kancelárske potreby

- Prenájom

- Náklady na opravy a údržbu

- Náklady na služby

- Plat a mzdové náklady

Prevádzkové náklady budú zahŕňať aj náklady na predaný tovar, čo sú výdavky priamo súvisiace s výrobou tovaru a služieb. Niektoré z nákladov zahŕňajú:

- Priame náklady na materiál

- Priama práca

- Prenájom závodu alebo výrobného zariadenia

- Výhody a mzdy pre výrobných pracovníkov

- Náklady na opravu zariadenia

- Náklady na energie a dane z výrobných zariadení

Prevádzkové náklady firmy sa skladajú z dvoch zložiek, fixné náklady a variabilné náklady, ktoré sa líšia v dôležitých smeroch.

Nemenné ceny

A fixné náklady je taká, ktorá sa nemení so zvýšením alebo znížením tržieb alebo produktivity a musí byť zaplatená bez ohľadu na činnosť alebo výkonnosť spoločnosti. Výrobná spoločnosť napríklad musí platiť nájomné za výrobné priestory bez ohľadu na to, koľko vyrába alebo zarába. Hoci môže znižovať a znižovať náklady na svoje platby nájomného, nemôže tieto náklady eliminovať, a preto sa považujú za fixné. Fixné náklady spravidla zahrnujú režijné náklady, poistenie, zabezpečenie a vybavenie.

Fixné náklady vám môžu pomôcť dosiahnuť úspory z rozsahu, pretože keď sú fixné mnohé náklady spoločnosti, spoločnosť môže dosiahnuť väčší zisk na jednotku, pretože vyrába viac jednotiek. V tomto systéme sú fixné náklady rozložené na počet vyrobených jednotiek, vďaka čomu je výroba efektívnejšia, pretože výroba sa zvyšuje znížením priemerných výrobných nákladov na jednotku. Úspory z rozsahu môžu veľkým spoločnostiam umožniť predávať rovnaký tovar ako menšie spoločnosti za nižšie ceny.

Úspory z princípu rozsahu môžu byť obmedzené v tom, že fixné náklady je spravidla potrebné zvýšiť s určitými referenčnými hodnotami rastu výroby. Napríklad výrobná spoločnosť, ktorá počas určeného obdobia zvýši rýchlosť výroby, nakoniec dosiahne a miesto, kde potrebuje zväčšiť veľkosť svojho výrobného priestoru, aby sa vyrovnal so zvýšenou výrobou svojich priestorov Produkty.

Variabilné náklady

Variabilné náklady, ako naznačuje názov, pozostávajú z nákladov, ktoré sa líšia v závislosti od výroby. Na rozdiel od fixných nákladov variabilné náklady rastú so zvyšovaním výroby a znižujú sa s tým, ako výroba klesá. Medzi príklady variabilných nákladov patria náklady na suroviny a náklady na elektrickú energiu. Na to, aby napríklad reťazec reštaurácií s rýchlym občerstvením, ktorý predáva hranolky, zvýšil predaj smaženia, bude musieť zvýšiť objednávky zemiakov od svojho dodávateľa.

Niekedy je možné, aby spoločnosť dosiahla a množstevná zľava alebo „cenová prestávka“ pri hromadnom nákupe dodávok, pričom predávajúci súhlasí s miernym znížením jednotkových nákladov výmenou za súhlas kupujúceho pravidelne nakupovať zásoby vo veľkých množstvách. Výsledkom je, že dohoda môže do určitej miery zmierniť koreláciu medzi zvýšením alebo znížením výroby a zvýšením alebo znížením prevádzkových nákladov spoločnosti.

Spoločnosť s rýchlym občerstvením môže napríklad kupovať svoje zemiaky za 0,50 dolára za libru, keď nakupuje zemiaky v množstvách nižších ako 200 libier. Dodávateľ zemiakov však môže reťazcu reštaurácií ponúknuť cenu 0,45 dolára za libru, ak bude zemiaky nakupovať vo veľkých množstvách od 200 do 500 libier. Objemové zľavy majú spravidla malý vplyv na koreláciu medzi výrobnými a variabilnými nákladmi a trend je inak rovnaký.

Spoločnosti s vysokým podielom variabilných nákladov v porovnaní s fixnými nákladmi sa zvyčajne považujú za menej volatilné, pretože ich zisky závisia viac od úspechu ich predaja. Rovnakým spôsobom sa tiež ľahšie meria ziskovosť a riziko pre tie isté spoločnosti.

Polo-variabilné náklady

Okrem fixných a variabilných nákladov je možné vziať do úvahy aj prevádzkové náklady spoločnosti polopremenná (alebo „semi-fixed.“) Tieto náklady predstavujú kombináciu fixných a variabilných zložiek a je možné ich považovať za existujúce medzi fixnými nákladmi a variabilnými nákladmi. Polo-variabilné náklady sa čiastočne líšia zvýšením alebo znížením výroby, ako variabilné náklady, ale stále existujú, keď je výroba nulová, ako fixné náklady. Práve to odlišuje predovšetkým polo-variabilné náklady od fixných a variabilných.

Príkladom semi-variabilných nákladov je práca nadčas. Pravidelné mzdy pre pracovníkov sa vo všeobecnosti považujú za fixné náklady, pretože manažment spoločnosti to môže znížiť počet pracovníkov a platenú pracovnú dobu, vždy bude potrebovať pracovnú silu určitej veľkosti funkciu. Platby za nadčasy sa často považujú za variabilné náklady, pretože počet hodín nadčasov, ktoré a firma platí svojim zamestnancom bude spravidla rásť so zvýšenou produkciou a klesať so zníženou výroby. Keď sú mzdy vyplácané na základe podmienok produktivity, ktoré umožňujú nadčasy, majú náklady fixnú aj variabilnú zložku a považujú sa za polopremenné náklady.

Príklad zo skutočného sveta

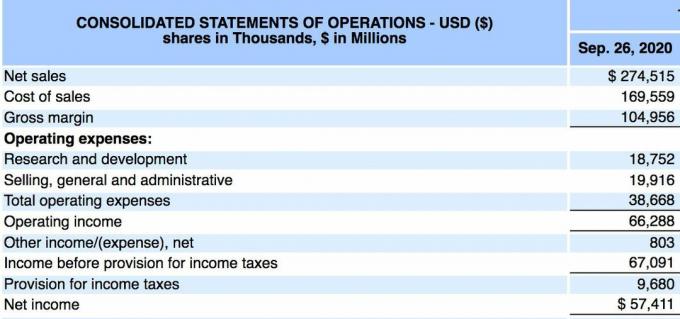

Nasleduje výkaz ziskov a strát pre spoločnosť Apple Inc. (AAPL) k 26. septembru 2020 podľa svojho výročného 10-K správa:

- Apple za 12-mesačné obdobie vykázal celkové tržby alebo čisté tržby 274,515 miliardy dolárov.

- Celkové náklady na predaj (alebo náklady na predaný tovar) boli 169,559 miliardy dolárov, pričom celkové prevádzkové náklady boli 38,668 miliardy dolárov.

- Prevádzkové náklady počítame na 169,559 miliardy dolárov + 38,668 miliardy dolárov.

- Prevádzkové náklady boli za dané obdobie 208,227 miliardy dolárov.

Celkové prevádzkové náklady spoločnosti Apple je potrebné preskúmať v niekoľkých štvrťrokoch, aby ste získali predstavu o tom, či spoločnosť efektívne riadi svoje prevádzkové náklady. Investori môžu tiež samostatne sledovať prevádzkové náklady a náklady na predaný tovar (alebo náklady na predaj), aby zistili, či sa náklady časom zvyšujú alebo znižujú.

SG&A vs. Prevádzkové náklady

Predajné, všeobecné a administratívne náklady (SG&A) sa vykazujú vo výkaze ziskov a strát ako súčet všetky priame a nepriame predajné náklady a všetky všeobecné a administratívne náklady (G&A) a spoločnosť. Zahŕňa všetky náklady, ktoré nie sú priamo spojené s výrobou produktu alebo poskytovaním služby - tj SG&A zahŕňa náklady na predaj a dodanie produktov alebo služieb, okrem nákladov na správu spoločnosť.

SG&A zahŕňa takmer všetko, čo nie je v cene predaného tovaru (COGS). Prevádzkové náklady zahŕňajú COGS plus všetky prevádzkové náklady vrátane SG&A.

Obmedzenia prevádzkových nákladov

Ako pre každú finančnú metriku, prevádzkové náklady sa musia porovnávať počas viacerých vykazovaných období, aby ste získali predstavu o každom trende. Spoločnosti niekedy môžu znížiť náklady na konkrétny štvrťrok, čo dočasne zvýši ich zárobky. Investori musia sledovať náklady, aby zistili, či sa v priebehu času zvyšujú alebo znižujú, a tiež porovnávať tieto výsledky s výkonnosťou výnosov a zisku.