Definícia ročného percentuálneho výťažku (APY)

Čo je ročný percentuálny výnos (APY)?

Ročný percentuálny výnos (APY) je skutočná miera návratnosti dosiahnutá na sporiacom vklade alebo investícii s prihliadnutím na účinok skladanie záujem.

Kľúčové informácie

- APY je skutočná miera návratnosti, ktorá sa dosiahne za jeden rok, ak sa úrok zvýši.

- Zložený úrok sa pravidelne pripočítava k celkovému investovaniu, čím sa zostatok zvyšuje. To znamená, že každá platba úroku bude väčšia, na základe vyššieho zostatku.

- Čím častejšie sa úroky kombinujú, tým lepší bude výnos.

Pochopenie ročného percentuálneho výnosu (APY)

Akákoľvek investícia sa v konečnom dôsledku posudzuje podľa miery návratnosti, či už ide o vkladový list, podiel na akcii alebo štátny dlhopis. Miera návratnosti je jednoducho percento rastu investície za konkrétne časové obdobie, zvyčajne jeden rok. Mieru návratnosti je však ťažké porovnať medzi rôznymi investíciami, ak majú rôzne kombinačné obdobia. Jeden sa môže miešať denne, zatiaľ čo iný sa mieša štvrťročne alebo dvakrát ročne.

Porovnanie miery návratnosti jednoduchým uvedením percentuálnej hodnoty každého z nich za jeden rok poskytuje nepresný výsledok, pretože ignoruje účinky zložený úrok. Je dôležité vedieť, ako často sa toto spájanie vyskytuje, pretože čím častejšie sa vkladové zmesi spájajú, tým rýchlejšie investície rastú. Dôvodom je skutočnosť, že zakaždým, keď sa zlúči úrok získaný za toto obdobie, pripočíta sa k zostatku istiny a budúce úrokové platby sa vypočítajú z tejto vyššej sumy istiny.

Banky v USA sú povinné uvádzať APY pri inzercii svojich úročených účtov. Potenciálnym zákazníkom to presne hovorí, koľko peňazí vklad zarobí, ak bude uložený 12 mesiacov.

Na rozdiel od jednoduchého úroku sa zložený úrok vypočítava pravidelne a suma sa okamžite pripočíta k zostatku. S každým ďalším obdobím sa zostatok na účte trochu zvýši, takže sa zvýši aj úrok zaplatený zo zostatku.

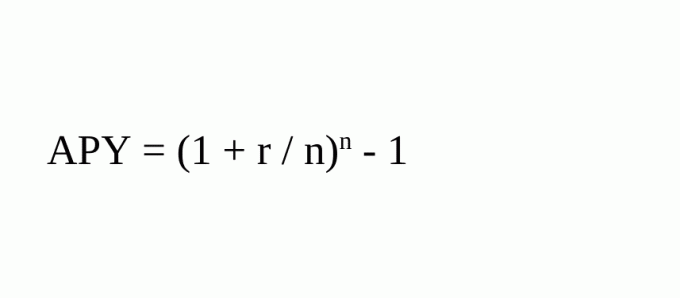

APY štandardizuje mieru návratnosti. Činí to tak, že uvádza skutočné percento rastu, ktoré sa dosiahne v zloženom úroku za predpokladu, že peniaze budú uložené na jeden rok. Vzorec na výpočet APY je:

Kde:

- r = dobová sadzba

- n = počet zlučovacích období

Ak by ste napríklad vložili 100 dolárov na jeden rok s 5% úrokom a váš vklad by sa zvyšoval štvrťročne, na konci roka by ste mali 105,09 dolára. Ak by ste dostali zaplatený jednoduchý úrok, mali by ste 105 dolárov.

APY by bol (1 +, 0,05/4) 4 - 1 = 0,05095 = 5,095%.

Platí 5% ročne úroky úročené štvrťročne, a to predstavuje spolu 5,095%. To nie je príliš dramatické. Ak by ste však nechali tých 100 dolárov na štyri roky a zvyšovali by sa štvrťročne, potom by sa suma vášho pôvodného vkladu zvýšila na 121,99 dolára. Bez zloženia by to bolo 120 dolárov.

X = D (1 + r/n)n*r

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

kde:

- X = konečná čiastka

- D = Počiatočný vklad

- r = dobová sadzba

- n = počet zlučovacích období za rok

- y = počet rokov

Porovnanie APY pri dvoch investíciách

Predpokladajme, že zvažujete, či investujete do jedného roka dlhopis s nulovým kupónom pri splatnosti alebo vysokom výnose platí 6% účet peňažného trhu čo platí 0,5% mesačne pri mesačnom zlučovaní.

Na prvý pohľad sa výnosy zdajú rovnaké, pretože 12 mesiacov vynásobených 0,5% sa rovná 6%. Keď sú však efekty zlučovania zahrnuté do výpočtu APY, investícia na peňažnom trhu skutočne prinesie (1 +, 005)^12 - 1 = 0,06168 = 6,17%.

Porovnávanie dvoch investícií podľa ich úrokových sadzieb nefunguje, pretože ignoruje efekty zloženého úroku a frekvenciu, ako často k tomuto zlúčeniu dochádza.

APY vs. APR

APY je podobná ročnej percentuálnej miere (APR) používanej pri pôžičkách. RPSN odzrkadľuje efektívne percento, ktoré dlžník zaplatí za rok na úrokoch a poplatkoch za pôžičku. APY a APR sú štandardizované ukazovatele úrokových sadzieb vyjadrené ako anualizovaná percentuálna sadzba.

APY však berie do úvahy zložený úrok, zatiaľ čo APR nie. Rovnica pre APY navyše nezahŕňa poplatky za účet, iba kombinované obdobia. To je dôležité pre investora, ktorý musí zvážiť všetky poplatky, ktoré budú odpočítané od celkovej návratnosti investície.

často kladené otázky

Ako sa vypočítava APY?

APY štandardizuje mieru návratnosti. Činí to tak, že uvádza skutočné percento rastu, ktoré sa dosiahne v zloženom úroku za predpokladu, že peniaze budú uložené na jeden rok. Vzorec na výpočet APY je:

- APY = (1+r/n)n - 1 {r = sadzba za obdobie; n = počet kombinovaných období}

Ak by ste napríklad vložili 100 dolárov na jeden rok s 5% úrokom a váš vklad by sa zvyšoval štvrťročne, potom by APY bol (1 +, 0,05/4) 4 - 1 =, 0,05095 = 5,095%.

Ako môže APY pomôcť investorovi?

Akákoľvek investícia sa v konečnom dôsledku posudzuje podľa miery návratnosti, či už ide o vkladový list, podiel na akcii alebo štátny dlhopis. Predpokladajme, že zvažujete, či investujete do jednoročného dlhopisu s nulovým kupónom, ktorý po splatnosti zaplatí 6%, alebo na účet peňažného trhu s vysokým výnosom, ktorý platí 0,5% mesačne s mesačným zlučovaním.

Na prvý pohľad sa výnosy zdajú rovnaké, pretože 12 mesiacov vynásobených 0,5% sa rovná 6%. Keď sú však efekty zlučovania zahrnuté do výpočtu APY, investícia na peňažnom trhu skutočne prinesie (1 +, 005)^12 - 1 = 0,06168 = 6,17%. Výpočet APY vám pomôže urobiť informovanejšie rozhodnutie.

Aký je rozdiel medzi APY a APR?

Spoločnosť APY vypočíta túto sadzbu zarobenú za jeden rok, ak je úrok kombinovaný, a je presnejšou reprezentáciou skutočnej miery návratnosti. Účty, ktoré sa napríklad pravidelne prechádzajú, sa páčia osvedčenie o vkladoch (CD), bude mať za každé obdobie pripočítaný úrok. S každým ďalším obdobím sa zostatok na účte trochu zvýši, takže sa zvýši aj úrok zaplatený zo zostatku.

RPSN zahŕňa akékoľvek poplatky alebo dodatočné náklady súvisiace s transakciou, ale nezohľadňuje kombináciu úroku v konkrétnom roku. Ide skôr o jednoduchú úrokovú sadzbu, ktorá sa vypočíta vynásobením pravidelnej úrokovej sadzby počtom období v roku, v ktorom sa pravidelná sadzba uplatňuje. Neuvádza sa, koľkokrát sa sadzba použije na zostatok, a môže to byť trochu zavádzajúce.