Riadenie rizika vo financiách

Čo je to riadenie rizík?

Vo finančnom svete je manažment rizík procesom identifikácie, analýza, a prijatie alebo zmiernenie neistoty v investičných rozhodnutiach. Riadenie rizika v zásade nastáva vtedy, keď investor alebo správca fondu analyzuje a pokúša sa kvantifikovať potenciál strát v investícii, ako je napr. morálny hazard, a potom urobí príslušnú akciu (alebo nečinnosť) vzhľadom na investičné ciele fondu a tolerancia rizika.

Riziko je neoddeliteľné od návratu. Každá investícia zahŕňa určitý stupeň rizika, ktoré sa v prípade USA považuje za takmer nulové Pokladničné poukážky alebo veľmi vysoké za niečo, ako sú akcie na rozvíjajúcich sa trhoch alebo nehnuteľnosti, vo vysoko inflačných trhy. Riziko je kvantifikovateľné v absolútnom aj relatívnom vyjadrení. Dobré pochopenie rizika v rôznych formách môže investorom pomôcť lepšie porozumieť príležitostiam, kompromisom a nákladom spojeným s rôznymi investičné prístupy.

Kľúčové informácie

- Riadenie rizika je proces identifikácie, analýzy a prijatia alebo zmiernenia neistoty v investičných rozhodnutiach.

- Riziko je vo svete investícií neoddeliteľné od návratnosti.

- Na zistenie rizika existuje množstvo taktík; jednou z najbežnejších je štandardná odchýlka, štatistická miera rozptýlenia okolo centrálnej tendencie.

- Beta, tiež známa ako trhové riziko, je mierou volatility alebo systematického rizika jednotlivých akcií v porovnaní s celým trhom.

- Alfa je mierou nadmernej návratnosti; finanční manažéri, ktorí používajú aktívne stratégie na porazenie trhu, sú vystavení riziku alfa.

1:49

Čo je to riadenie rizík?

Pochopenie riadenia rizík

Riadenie rizika sa vyskytuje všade vo sfére financií. Stáva sa to, keď investor nakúpi Ministerstvo financií USA dlhopisy nad podnikovými dlhopismi, keď správca fondu zaisťuje svoju menovú expozíciu menou deriváty, a keď banka vykoná kontrolu kreditu u jednotlivca pred vydaním osobného úverového rámca. Burzoví makléri používajú finančné nástroje ako možnosti a futuresa finanční manažéri používajú stratégie, ako je diverzifikácia portfólia, alokácia aktív a zmena veľkosti pozícií na zmiernenie alebo efektívne riadenie rizika.

Nedostatočné riadenie rizík môže mať vážne dôsledky pre spoločnosti, jednotlivcov a ekonomiku. Napríklad kolaps hypotekárnej hypotéky v roku 2007, ktorá pomohla vyvolať veľkú recesiu, pramenila zo zlých rozhodnutí v oblasti riadenia rizík, ako sú napríklad veritelia, ktorí predĺžili hypotéky jednotlivcom so zlým úverom; investičné firmy, ktoré kúpili, zabalili a ďalej predali tieto hypotéky; a finančné prostriedky, ktoré nadmerne investovali do prebalených, ale stále riskantných, cenné papiere kryté hypotékou (MBS).

Ako funguje riadenie rizík

O „riziku“ máme tendenciu uvažovať prevažne negatívne. V investičnom svete je však riziko nevyhnutné a neoddeliteľné od požadovaného výkonu.

Bežnou definíciou investičného rizika je a odchýlka od očakávaného výsledku. Túto odchýlku môžeme vyjadriť v absolútnych číslach alebo vo vzťahu k niečomu inému, napríklad k trhu benchmark.

Aj keď môže byť táto odchýlka pozitívna alebo negatívna, investiční odborníci vo všeobecnosti súhlasia s myšlienkou, že takáto odchýlka znamená určitý stupeň zamýšľaného výsledku pre vaše investície. Na dosiahnutie vyšších výnosov sa teda očakáva, že akceptuje vyššie riziko. Je tiež všeobecne uznávanou myšlienkou, že zvýšené riziko prichádza vo forme zvýšenej volatility. Napriek tomu, že odborníci na investície neustále hľadajú - a príležitostne aj hľadajú - spôsoby, ako takúto volatilitu znížiť, neexistuje medzi nimi jasná zhoda v názore, ako sa to najlepšie robí.

To, akú volatilitu by mal investor akceptovať, závisí úplne od tolerancie jednotlivého investora pre riziko, alebo v prípade investičného profesionála, ako veľmi tolerujú ich investičné ciele dovoliť. Jednou z najčastejšie používaných metrík absolútneho rizika je štandardná odchýlka, štatistická miera disperzia okolo centrálnej tendencie. Pozrite sa na priemernú návratnosť investície a potom zistíte jej priemernú štandardnú odchýlku za rovnaké časové obdobie. Normálne rozdelenie (známa zvonovitá krivka) diktuje, že očakávaná návratnosť investície pravdepodobne bude jedna štandardná odchýlka od priemerného 67% času a dve štandardné odchýlky od priemernej odchýlky 95% hodnoty čas. Pomáha to investorom numericky vyhodnotiť riziko. Ak veria, že riziko môžu tolerovať, finančne a emocionálne, investujú.

Príklad

Napríklad počas 15-ročného obdobia od 1. augusta 1992 do 31. júla 2007 priemer ročný ročný výnos z S&P 500 bolo 10,7%. Toto číslo prezrádza, čo sa stalo za celé obdobie, ale nehovorí, čo sa stalo na ceste. Priemerná štandardná odchýlka indexu S&P 500 za rovnaké obdobie bola 13,5%. Toto je rozdiel medzi priemerným výnosom a skutočným výnosom vo väčšine daných bodov počas 15-ročného obdobia.

Pri aplikácii modelu zvonovej krivky by akýkoľvek daný výsledok mal spadať do jednej štandardnej odchýlky priemeru asi 67% času a do dvoch štandardných odchýlok asi 95% času. Investor S&P 500 by teda mohol očakávať, že návratnosť v ktoromkoľvek danom bode počas tohto obdobia bude 10,7% plus alebo mínus štandardná odchýlka 13,5% asi 67% času; môže tiež predpokladať 27% (dve štandardné odchýlky) zvýšenie alebo zníženie 95% času. Ak si môže stratu dovoliť, investuje.

Riadenie rizika a psychológia

Aj keď tieto informácie môžu byť nápomocné, neriešia v plnej miere obavy investora z rizika. Pole behaviorálne financie prispela k dôležitému prvku do rovnice rizika a ukazuje asymetriu medzi tým, ako ľudia vnímajú zisky a straty. V jazyku teórie perspektívy, oblasti behaviorálnych financií, ktorú zaviedli Amos Tversky a Daniel Kahneman v roku 1979, investori predvádzajú averzia voči strate. Tversky a Kahneman zdokumentovali, že investori pripisujú zhruba dvojnásobnú váhu bolesti spojenej so stratou než dobrý pocit spojený so ziskom.

Investori často chcú vedieť nielen to, do akej miery sa aktívum odchyľuje od očakávaného výsledku, ale aj to, ako zlé veci vyzerajú na ľavom chvoste distribučnej krivky. Hodnota v riziku (VAR) sa pokúša poskytnúť odpoveď na túto otázku. Cieľom VAR je kvantifikovať, ako veľká strata na investícii by mohla byť s danou úrovňou spoľahlivosti počas definovaného obdobia. Nasledujúce tvrdenie by bolo príkladom VAR: „S približne 95% úrovňou dôvery je to najviac, čo môžete stratiť na tejto investícii 1 000 dolárov za dva roky. časový horizont je 200 dolárov. “Úroveň spoľahlivosti je vyhlásenie o pravdepodobnosti založené na štatistických charakteristikách investície a tvare jej distribučnej krivky.

Samozrejme, ani opatrenie ako VAR nezaručuje, že 5% času bude oveľa horších. Veľkolepé debakle ako ten, ktorý zasiahol hedžový fond Dlhodobý manažment kapitálu v roku 1998 nám pripomenuli, že môžu nastať takzvané „mimoriadne udalosti“. V prípade LTCM bola odľahlou udalosťou neschopnosť ruskej vlády splniť svoje neuhradené záväzky zo štátneho dlhu, čo bola udalosť, ktorá hrozila bankrotom hedžového fondu, ktorý mal veľmi vysokú pákový pozície v hodnote viac ako 1 bilión dolárov; keby sa dostala do záhuby, mohla by zrútiť globálny finančný systém. Americká vláda vytvorila pôžičkový fond vo výške 3,65 miliardy dolárov na pokrytie strát LTCM, ktorý firme umožnil prežiť volatilitu trhu a začiatkom roka 2000 usporiadaným spôsobom likvidovať.

Riadenie beta a pasívnych rizík

Ďalším rizikovým opatrením orientovaným na tendencie správania je a čerpanie, čo sa týka akéhokoľvek obdobia, počas ktorého je výnos majetku záporný vzhľadom na predchádzajúcu najvyššiu známku. Pri meraní čerpania sa pokúšame vyriešiť tri veci:

- veľkosť každého záporného obdobia (aké zlé)

- trvanie každého (ako dlho)

- frekvencia (ako často)

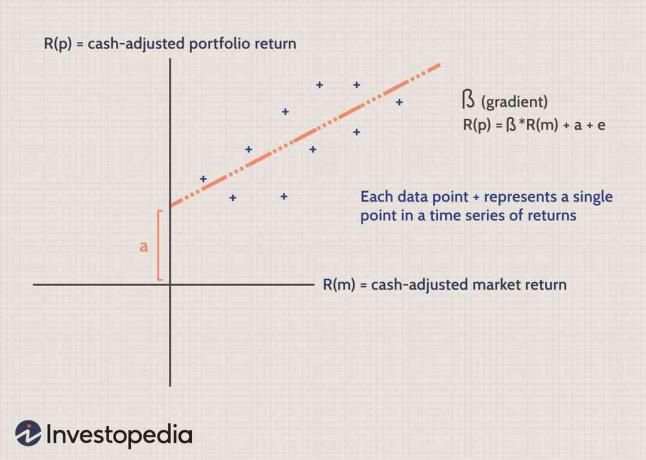

Napríklad okrem toho, že chceme vedieť, či podielový fond porazil index S&P 500, chceme tiež vedieť, ako to bolo relatívne riskantné. Jedným z opatrení je beta (známe ako „trhové riziko“), na základe štatistickej vlastnosti kovariancia. Beta vyššia ako 1 znamená väčšie riziko ako trh a naopak.

Beta nám pomáha porozumieť pojmom pasívne a aktívne riziko. Nasledujúci graf ukazuje a časové rady výnosov (každý údajový bod označený „+“) pre konkrétne portfólio R (p) oproti trhovej návratnosti R (m). Návratnosť je upravená o hotovosť, takže bod, v ktorom sa osi x a y pretínajú, je návratnosť ekvivalentu hotovosti. Kresba a rad najlepšie vyhovujúcich prostredníctvom dátových bodov nám umožňuje kvantifikovať pasívne riziko (beta) a aktívne riziko (alfa).

Gradient priamky je jej beta. Napríklad gradient 1,0 naznačuje, že s každým nárastom tržnej návratnosti jednotky sa zvýši aj výnos portfólia o jednu jednotku. Peňažný manažér používajúci pasívnu stratégiu riadenia sa môže pokúsiť zvýšiť návratnosť portfólia tým, že sa dostane na väčší trh riziko (t. j. beta väčšia ako 1) alebo alternatívne znížiť riziko (a návratnosť) portfólia znížením nižšie uvedenej beta portfólia jeden.

Alfa a aktívny manažment rizík

Ak by jediným ovplyvňujúcim faktorom bola úroveň trhového alebo systematického rizika, potom by sa výnos portfólia vždy rovnal beta-upravenému trhovému výnosu. Samozrejme, nie je to tak: Návratnosť sa líši v dôsledku niekoľkých faktorov, ktoré nesúvisia s trhovým rizikom. Investiční manažéri, ktorí dodržiavajú aktívnu stratégiu, preberajú na seba ďalšie riziká, aby dosiahli nadmerné výnosy nad výkonom trhu. Aktívne stratégie zahŕňajú taktiky, ktoré využívajú výber akcií, sektorov alebo krajín, zásadnú analýzu, určovanie polohy a technickú analýzu.

Aktívni manažéri hľadajú alfa, mieru nadmernej návratnosti. V našom vyššie uvedenom príklade diagramu je alfa hodnota výnosu portfólia, ktorá nie je vysvetlená pomocou beta, reprezentovaného ako vzdialenosť medzi priesečníkom osí x a y a priesečníkom osi y, ktorá môže byť kladná resp negatívne. Pri hľadaní nadmerných výnosov vystavujú aktívni manažéri investorov alfa riziko, riziko, že výsledok ich stávok bude skôr negatívny ako pozitívny. Manažérka fondu si napríklad môže myslieť, že energetický sektor prekoná index S&P 500 a zvýši váhu jej portfólia v tomto sektore. Ak neočakávaný ekonomický vývoj spôsobí prudký pokles zásob energií, manažér pravdepodobne nedosiahne výkonnosť benchmarku, príkladu alfa rizika.

Náklady na riziko

Vo všeobecnosti platí, že čím viac sa aktívny fond a jeho manažéri prejavujú ako schopní vytvárať alfa, tým vyššie poplatky budú musieť účtovať investorom za vystavenie sa týmto stratégiám vyššieho alfa. Pre čisto pasívne vozidlo, akým je indexový fond alebo an fond obchodovaný na burze (ETF), pravdepodobne zaplatíte 1 až 10 základné body bps) v ročných poplatkoch za správu, zatiaľ čo pre vysokooktánový hedžový fond využívajúci komplexné obchodné stratégie zahŕňajúce vysoký kapitál záväzky a transakčné náklady, investor by musel zaplatiť 200 bázických bodov v ročných poplatkoch a navyše vrátiť 20% zo zisku manažér.

Rozdiel v cenách medzi pasívne a aktívne stratégie (alebo beta riziko a alfa riziko) povzbudzuje mnohých investorov, aby sa pokúsili tieto riziká oddeliť (napr. platiť nižšie poplatky pre predpokladané riziko beta a sústreďte ich drahšie expozície na konkrétne definovanú alfa príležitosti). To je známa ako prenosná alfa, myšlienka, že alfa zložka celkového výnosu je oddelená od beta zložky.

Správca fondu môže napríklad tvrdiť, že je aktívny rotácia sektora stratégia na prekonanie indexu S&P 500 a ako dôkaz ukazuje úspešné prekonanie indexu o 1,5% na priemernej ročnej báze. Pre investora je 1,5% nadmerného výnosu hodnota manažéra, alfa, a investor je ochotný zaplatiť vyššie poplatky za jeho získanie. Zvyšok celkového výnosu, ktorý získal samotný S&P 500, pravdepodobne nemá nič spoločné s jedinečnou schopnosťou manažéra. Prenosné alfa stratégie používajú deriváty a ďalšie nástroje na spresnenie toho, ako získavajú a platia za svoje alfa a beta komponenty vystavenie.