30% bohatých mileniálov klamalo o svojich výdavkoch alebo investovaní

Dokonca aj v rukách finančného profesionála sa mnoho majetnejších mileniálov stále necíti odhaliť svoje skutočné finančné návyky. Podľa prieskumu Investopedia o bohatom tisícročnom investovaní 30% bohatých mileniálov uvádza, že klamali svojmu finančnému poradcovi (FA) alebo aplikácia na správu peňazí o ich výdavkoch alebo investičných návykoch, ktorá predstavuje prekážku pre ľudských poradcov aj digitálne platformy podobne.

Podľa celonárodného prieskumu 1 405 osôb z tých, ktorí hlásili klamstvo, takmer polovica (46%) uviedla ako dôvod odmietnutia pravdy rozpaky nad tým, koľko minú.

Bohatí mileniáli tiež signifikantne pravdepodobnejšie než respondenti Gen X hlásili klamstvo, pričom iba 20% Gen X sa priznalo, že klamú o svojich výdavkoch alebo investovaní.

Na otázku, aký dôležitý je zoznam vlastností finančných nástrojov, produktov a profesionálov, však bohatí mileniáli uvedení ako „čestní“ na prvom mieste (89%) s „dôveryhodnými“ a „na mysli majú moje najlepšie záujmy“ viazaní na druhom mieste na 86%. Napriek priznaniu, že skrývajú pravdu pred svojimi poradcami alebo platformami finančného manažmentu, sú bohatí mileniáli chcú poznať finančné nástroje a odborníci, na ktorých sa obrátia, budú priami a spoľahlivý.

Úprimnosť môže ubližovať, najmä pokiaľ ide o peniaze

Prečo klamete ľuďom alebo platformám, za ktoré vám zaplatili, aby vám pomohli? Podľa prieskumu 34% z mileniálov, ktorí priznali klamstvo, uviedlo, že sú nečestní, pretože si myslia, že ich FA posúdi alebo zahanbí za pravdu. A to napriek skutočnosti, že bohatí poradcovia správy mileniálov sú najdôveryhodnejší zdroj finančného poradenstva, viac ako robo-poradcovia, knihy, webové stránky alebo akýkoľvek iný zdroj finančných informácií.

Bohatí mileniáli môžu byť menej než priami, aj keď odpovedajú na písomný dotazník, navrhuje Doug Boneparth, prezident Bohatstvo Fide Fide, pretože otázky sú reflexné. "Pozri sa na seba a mnohokrát sa ľuďom nebude páčiť, čo vidia." Sebareflexia a sprevádzanie vina, môže bodnúť rovnako ako úsudok poradcu, čo podporuje váhanie zámožných mileniálov byť úprimní aj k seba.

Podľa Bonepartha je neúprimnosť znakom stigmy okolo peňažných rozhovorov. "Znamená to, že máme čo robiť ako poradcovia, aby sme zaistili, že vytvoríme príjemný priestor pre našich klientov, aby sa s nami podelili o pravdu o svojej finančnej situácii."

Marguerita Cheng, generálna riaditeľka spoločnosti Globálne bohatstvo Modrého oceánu, nie je prekvapené, že mileniáli niekedy nesprávne uvádzajú svoje príjmy alebo výdavky. "Technológia urobila veci prístupnejšími, ale to neznamená, že cítia potrebu poskytnúť FA okamžitý prístup k svojmu životu." Ste cudzinec a musíte si získať ich dôveru. “

Napriek tomu mileniáli dôverujú poradcom viac ako ktokoľvek iný

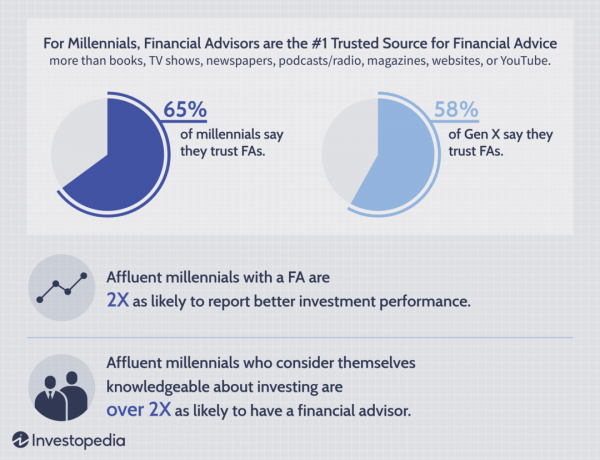

Napriek tomu, že sú úprimní, 43% bohatých mileniálov uvádza, že majú finančných poradcov. 65% uvádza, že FA sú veľmi dôveryhodné, v porovnaní s iba 58% Gen Xers, čo naznačuje rastúce prijatie priemyslu finančného poradenstva naprieč generáciami. Okrem toho 55% bohatých mileniálov uvádza, že FA sú ich najdôveryhodnejším zdrojom finančných informácií.

Prieskum tiež odhalil, že 56% bohatých mileniálov a Gen Xers dôveruje FA voči robo-poradcom. Naopak, iba 11% bohatých mileniálov a 8% Gen X dôveruje robo-poradcom viac ako ľudským poradcom.

Poradcovia pomáhajú riešiť niektoré z najväčších finančných prekážok

Prieskum investovania do bohatého tisícročia odhalil, že 58% bohatých mileniálov, ktorých rodičia mali FA, má teraz sami seba, v porovnaní s iba 32% bohatých mileniálov, ktorých rodičia nemali. Tí, ktorých rodičia mali FA, majú tiež oveľa väčšiu pravdepodobnosť (55%), že sa cítia sebavedomí vo svojich financiách, oproti iba 35% bohatých mileniálov, ktorých rodičia nemali FA. Vzhľadom na dôležitosť finančnej dôvery na dôkladnú správu peňazí neskôr v živote zistenia naznačujú, že FA môžu hrať dôležitú úlohu vo finančnej gramotnosti počas celého života klienta.

Bohatí mileniáli, ktorí používajú finančných poradcov, tiež uvádzajú lepšiu investičnú výkonnosť. Pri skúmaní spokojnosti s investičnou výkonnosťou medzi bohatými mileniálmi s financiami aj bez nich poradca, 27% respondentov s poradcom tvrdí, že ich investície sú veľmi dobré - 2 -krát viac ako tých, ktorí ich nemajú FA.

Bohatí mileniáli, ktorí sa považujú za informovaných v oblasti investovania, majú viac ako 2 -krát väčšiu pravdepodobnosť, že budú mať FA, ako menej informovaní zámožní mileniáli. Majú tiež 5 -krát väčšiu pravdepodobnosť (73% vs. 14%), aby sa cítili veľmi sebavedomí vo svojej schopnosti robiť vlastné finančné rozhodnutia, spájať investovanie s pozitívnymi emóciami a je menej pravdepodobné, že to bude zastrašujúce, riskantné alebo zdrvujúce.

Ako môžu poradcovia pomôcť

Nech to znie akokoľvek jednoducho, pravdivá registrácia môže vyvolať strach z úsudku a viny, čo niektorých zámožných mileniálov odvráti od toho, aby svojim poradcom povedali pravdu.

Napriek tomu poradcovia od klienta vyžadujú transparentnosť, čo je podľa Chenga oveľa pravdepodobnejšie, keď mileniáli pracujú s FA, ktorá má kolaboratívny a neodsudzujúci prístup. "Je dôležité pochopiť, čo si ľudia vážia. Peniaze slúžia na míňanie: míňame ich buď dnes, alebo ich šetríme, aby sme ich mohli míňať na veci, ktoré nás v budúcnosti bavia. “

V konečnom dôsledku finanční poradcovia nemôžu poskytnúť najlepšie rady, ak nemajú úplný obraz o finančnom zdraví svojho klienta. Aj keď je na klientoch, aby odhalili všetky dôležité informácie svojim FA, výzva spočíva aj v poradcoch poskytovať užitočnú, neodsudzujúcu podporu, ktorá podporuje otvorený a prospešný vzťah medzi oboma večierky.

Metodika

Investopedia sa snažila preskúmať, čo motivovalo investičné rozhodnutia pre generáciu, ktorá prišla dospelosti počas veľkej recesie a notoricky sa stretáva s rôznymi náročnými ekonomickými faktory. Aby sme pochopili postoje k investovaniu, študovali sme tých, ktorí by mali mať disponibilný príjem na investovanie, označovaný ako „bohatí mileniáli“. Skúmaním a v skupine obyvateľstva, ktorá má pre svoju vekovú skupinu vyšší ako priemerný ročný príjem, dúfali sme, že odstránime finančné ťažkosti z dôvodov, prečo nemusia investovať.

V spolupráci s firmou Chirp Research v máji 2019 Investopedia získala odpovede od 1 405 Američanov, ktorí tvorili 844 bohatí mileniáli (vo veku 23-38 rokov) prostredníctvom online prieskumu a porovnali svoje činy a postoje so 430 Gen X a 131 Gen Z respondenti. Bohatí mladší mileniáli boli definovaní ako osoby vo veku 23 až 29 rokov s príjmom domácnosti (HHI) 50 000 dolárov alebo viac a starší mileniáli vo veku 30 až 38 rokov s HHI 100 000 a viac dolárov. Priemerný tisícročný príjem z prieskumu bol 132 473 dolárov v porovnaní s mediánom tisícročia HHI vo výške 69 000 dolárov.

Pred spustením kvantitatívneho prieskumu chcela spoločnosť Investopedia zaistiť, aby boli kladené správne druhy otázok v jazyku, ktorý rezonoval s respondentmi. Investopedia spolupracovala s Chirpom na deviatich 60-minútových rozhovoroch 1 na 1 s účastníkmi v Birminghame, Chicagu, Dallase a New Yorku. Rozhovory sa zameriavali konkrétne na jazyk, ktorý milénia používajú na opis skúseností riadenie vlastných financií, ako aj ich názorov, presvedčení a postojov k správe peňazí a investovanie.