Keď nemôžete získať spätnú hypotéku

A reverzná hypotéka vytvára dodatočný tok príjmu na dôchodku pre oprávnených vlastníkov domov tým, že im umožňuje využívať ich vlastný kapitál. však nie sú pre každéhoa nie každý má na to nárok. Pred podaním žiadosti je dôležité pochopiť, čo môže spôsobiť, že nebudete mať nárok na tento typ financovania.

Kľúčové východiská

- Reverzná hypotéka umožňuje majiteľom domov čerpať príjem z vlastného majetku bez splatnosti, pokiaľ dom používajú ako hlavné bydlisko.

- Reverzné hypotéky, ktoré podliehajú usmerneniam Federal Housing Administration (FHA), sa nazývajú hypotéky na konverziu vlastného kapitálu (HECM).

- Niektoré typy nehnuteľností môžu byť vylúčené z oprávnenosti spätnej hypotéky.

- Majitelia domov, ktorí nemôžu získať reverznú hypotéku, sa môžu stále kvalifikovať na pôžičku vlastného domu alebo úverovú linku vlastného kapitálu (HELOC).

Čo je to reverzná hypotéka a ako funguje?

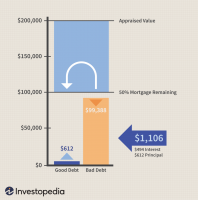

Reverzná hypotéka je finančná dohoda, v ktorej spoločnosť reverznej hypotéky vypláca majiteľovi domu platby za vlastný kapitál v ich dome. Tieto peniaze sú zvyčajne oslobodené od dane a možno ich prijímať ako jednorazovú sumu alebo v mesačných splátkach. Vlastník domu môže použiť peniaze z reverznej hypotéky na zaplatenie výdavkov na dôchodku.

Vlastník domu neplatí nič späť spoločnosti reverznej hypotéky, pokiaľ dom používa ako a hlavné bydlisko. Ak majiteľ domu predá dom, presťahuje sa do zariadenia s opatrovateľskou službou alebo opatrovateľského domu, zomrie alebo sa zastaví využívajúci dom ako svoje hlavné bydlisko z akéhokoľvek iného dôvodu, je splatný zostatok spätnej hypotéky okamžite. Tento zostatok môže zahŕňať pôvodnú vyplatenú sumu vlastného imania plus úroky a poplatky.

Manžel, ktorý je spoludlžník alebo uvedený ako oprávnený manžel, ktorý si nepožičiava na reverznej hypotéke môže zostať v dome po tom, čo sa hlavný dlžník odsťahuje alebo zomrie, bez toho, aby musel splácať hypotéku.

Kto má nárok na spätnú hypotéku?

Nárok na reverznú hypotéku môže závisieť od toho, o aký typ reverznej hypotéky máte záujem. Napríklad niektoré štátne a miestne vládne agentúry, ako aj určité neziskové organizácie, ponúkajú reverzné hypotéky, ale ak hľadáte federálne poistenú možnosť, potom potrebujete a hypotéka na konverziu vlastného majetku (HECM). Tieto reverzné hypotekárne produkty sú podporované spoločnosťou Ministerstvo bývania a rozvoja miest USA (HUD).

Kto sa teda kvalifikuje na HECM? Vo všeobecnosti, aby boli oprávnení vlastníci domov, musia:

- Byť starší ako 62 rokov

- Vlastniť svoj dom priamo alebo splatiť väčšinu zostatku hypotéky

- Nebuďte v omeškaní so žiadnymi federálnymi dlhmi

- Majte finančné zdroje na pokrytie priebežných nákladov na poistenie vlastníkov bytov, dane z nehnuteľnosti, údržbu a opravy

- Navštívte spotrebiteľské poradenstvo schválené HUD

Musíte tiež vlastniť oprávnenú nehnuteľnosť a bývať v nej. Podľa pokynov HUD medzi vhodné vlastnosti patria:

- Rodinné domy

- Dvoj-, troj- a štvorbytové domy s jednou bytovou jednotkou obývanou dlžníkom

- Projekty kondomínia schválené HUD

- Jednotlivé kondomíniové jednotky, ktoré sa stretávajú Federal Housing Administration (FHA) požiadavky na schválenie

- Vyrobené domy, ktoré spĺňajú požiadavky FHA

Požiadavky na oprávnené nehnuteľnosti sa môžu líšiť, ak získavate reverznú hypotéku prostredníctvom programu, ktorý nie je pridružený k HUD. Existujú bezohľadní veritelia, preto buďte mimoriadne opatrní, ak získavate nepridružený.

Okrem vašich finančných zdrojov môžu byť súčasťou procesu spätnej žiadosti o hypotéku aj váš potenciálny budúci príjem a úverová história.

Kto nemá nárok na spätnú hypotéku?

Vo všeobecnosti by ste nemali nárok na HECM, ak nespĺňate základné požiadavky stanovené HUD. Ak napríklad stále dlhujete veľkú sumu na hypotéke alebo máte vy a váš manželský partner mladší 60 rokov, ešte by ste ju nemohli dostať.

Prekážkou pri získaní HECM môže byť aj váš domov. Byty a mobilné domy sú oprávnené, ale iba ak spĺňajú normy FHA a HUD. Ak žijete v mobilnom dome, ktorý bol postavený pred presadením Výrobného domu Stavebné a bezpečnostné normy v júni 1976 by ste nemohli získať spätnú hypotéku to.

V prípade bytov s jednou jednotkou, aby boli oprávnené na schválenie jednej jednotky, jednotka musí byť:

- Nachádza sa v projekte, ktorý „nie je schválený FHA“

- Kompletný a pripravený na nasťahovanie

- Vybavený minimálne piatimi bytovými jednotkami

- Nie vyrobený dom

Tieto pravidlá sú komplikované, preto si ich dôkladne skontrolujte skôr, ako usúdite, že váš byt spĺňa podmienky. Opäť platí, že akýkoľvek oprávnený majetok musí byť dom, v ktorom žijete ako hlavné bydlisko. Investičné nehnuteľnosti alebo druhé domy, ako napríklad dovolenkový dom, by nemali nárok na spätnú hypotéku.

HUD ponúka online vyhľadávací nástroj, ktorý môžete použiť na vyhľadanie bytov schválených FHA.

Alternatívy spätnej hypotéky

Ak nemáte nárok na reverznú hypotéku, môžu existovať ďalšie možnosti na speňaženie vlastného majetku. Možnosti zahŕňajú:

- Vlastný úver na bývanie

- Úverová linka vlastného kapitálu (HELOC)

- Cash-out refinancovanie

A domáci kapitálový úver umožňuje výber vlastného imania jednorázovou sumou. Toto je typ druhá hypotéka, nakoľko dom slúži ako kolaterál za pôžičku. Peniaze splácate veriteľovi s úrokom, zvyčajne s pevnou sadzbou. Pôžičky na bývanie môžu mať splatnosť od piatich do 30 rokov.

A úverová linka vlastného kapitálu (HELOC) možno proti nim podľa potreby odvolať. Váš úverový rámec predstavuje časť vášho domáceho majetku a platíte len úrok z toho, čo vyberiete. HELOC môžu mať počiatočné obdobie, počas ktorého sa nevyžaduje žiadna platba, po ktorom nasleduje lehota splácania (často 10 rokov). HELOC majú zvyčajne variabilné úrokové sadzby.

A cash-out refinancovanie zahŕňa uzavretie novej hypotéky, ktorá je väčšia ako vaša súčasná hypotéka, aby ste (1) splatili aktuálnu hypotéku a (2) vybrali hotovosť pri uzávierke. Cash-out refi je niečo, čo by ste mohli zvážiť, ak chcete vybrať hotovosť z vlastného imania. Ak sú úrokové sadzby nižšie, môžete dokonca získať nižšiu úrokovú sadzbu alebo mesačnú splátku hypotéky.

Je ťažké získať schválenie spätnej hypotéky?

Schválenie spätnej hypotéky zvyčajne závisí od vášho majetkového podielu v domácnosti, veku a finančných zdrojov. Je možné, že vás neschválime, ak máte obmedzené zdroje alebo váš dom nespĺňa požiadavky na spôsobilosť.

Čo vás diskvalifikuje od získania reverznej hypotéky?

Niektoré z vecí, ktoré vám môžu zabrániť v získaní reverznej hypotéky, zahŕňajú nepoužívanie domu ako svoje hlavné bydlisko, že ho nemáte dostatok vlastného imania v domácnosti a nedostatok finančných zdrojov na úhradu priebežných nákladov na poistenie vlastníkov bytov, dane z nehnuteľnosti, údržbu, a údržbu. Medzi ďalšie diskvalifikácie patrí neplatenie federálneho dlhu alebo bývanie v neoprávnenom majetku.

Kedy splatíte spätnú hypotéku?

Vo všeobecnosti nie je splatná žiadna platba na zostatok spätnej hypotéky, pokiaľ dlžník naďalej používa dom ako svoje hlavné bydlisko. Ak dom predajú, odsťahujú sa alebo zomrú, zostatok sa stáva splatným v plnej výške.

Spodný riadok

Reverzné hypotéky môžu pomôcť vytvoriť bezpečnejší dôchodok poskytovaním doplnkového príjmu. Získanie reverznej hypotéky nie je vždy jednoduchý proces, keďže majitelia domov si musia byť istí, že dokážu splniť rôzne požiadavky na schválenie. Ak uvažujete o reverznej hypotéke, nájdite si čas nakupovať najlepšie reverzné hypotekárne spoločnosti nájsť správnu možnosť pre vašu situáciu.