Definícia hypotéky s fixnou sadzbou

Čo je to hypotéka s fixnou sadzbou?

Pojem „pevná sadzba“ hypotéka“označuje pôžičku na bývanie, ktorá má a opravené úroková sadzba na celé obdobie pôžičky. To znamená, že hypotéka má konštantnú úrokovú sadzbu od začiatku do konca. Hypotéky s pevnou sadzbou sú obľúbeným produktom spotrebiteľov, ktorí chcú vedieť, koľko zaplatia každý mesiac.

Kľúčové informácie

- Hypotéka s pevnou úrokovou sadzbou je pôžička na bývanie s fixnou úrokovou sadzbou na celé obdobie pôžičky.

- Po uzamknutí sa úroková sadzba nemení podľa trhových podmienok.

- Dlžníci, ktorí chcú predvídateľnosť, a tí, ktorí držia majetok v dlhodobom horizonte, uprednostňujú hypotéky s pevnou sadzbou.

- Väčšina hypoték s fixnou sadzbou sú amortizované pôžičky.

- Na rozdiel od hypoték s pevnou úrokovou sadzbou existujú hypotéky s nastaviteľnou úrokovou sadzbou, ktorých úrokové sadzby sa v priebehu pôžičky menia.

Ako funguje hypotéka s fixnou sadzbou

Na trhu je k dispozícii niekoľko druhov hypotekárnych produktov, ktoré sa však delia na dve základné kategórie:

premenná pôžičky a pôžičky s pevnou sadzbou. Pri pôžičkách s variabilnou sadzbou je úroková sadzba nastavená nad určitú referenčnú hodnotu a potom kolíše-mení sa v určitých obdobiach.Hypotéky s pevnou úrokovou sadzbou, na druhej strane, nesú rovnakú úrokovú sadzbu počas celej dĺžky pôžičky. Na rozdiel od hypoték s variabilnou a nastaviteľnou úrokovou sadzbou, hypotéky s pevnou úrokovou sadzbou nemenia trhu. Úroková sadzba hypotéky s pevnou úrokovou sadzbou teda zostáva rovnaká bez ohľadu na to, kam úrokové sadzby idú-nahor alebo nadol.

Hypotéky s nastaviteľnou sadzbou (ARM) sú niečo ako hybrid medzi fixnými a variabilnými pôžičkami. Počiatočná úroková sadzba je fixná na časové obdobie - spravidla niekoľko rokov. Potom sa úroková sadzba periodicky resetuje, v ročných alebo dokonca mesačných intervaloch.

Väčšina hypoték, ktorí si kúpia dom na dlhší čas, sa nakoniec zavrie úroková sadzba s fixnou hypotékou. Preferujú tieto hypotekárne produkty, pretože sú predvídateľnejšie. Stručne povedané, dlžníci vedia, koľko sa očakáva, že zaplatia každý mesiac, takže nedochádza k žiadnym prekvapeniam.

Podmienky hypotéky s fixnou sadzbou

Splatnosť hypotéky je v podstate životnosť pôžičky - to znamená, ako dlho musíte splácať.

V USA sa môžu podmienky pre hypotéky s pevnou sadzbou pohybovať kdekoľvek od 10 do 30 rokov: obvyklé prírastky sú 10, 15, 20 a 30 rokov. Zo všetkých termínových možností je najobľúbenejší 30 rokov, po ktorých nasleduje 15 rokov.

30-ročná hypotéka s pevnou úrokovou sadzbou je produktom, ktorý si vyberie takmer 90% súčasných majiteľov domov.

Ako vypočítať náklady na fixnú hypotéku

Skutočná výška úrokov, ktoré dlžníci platia pri hypotékach s fixnou sadzbou, sa líši v závislosti od toho, ako dlho je pôžička umorené (teda na ako dlho sú platby rozložené). Úroková sadzba hypotéky a samotné mesačné platby sa síce nemenia, ale spôsob, akým sa vaše peniaze uplatňujú. V počiatočných fázach splácania hypotekárni investori platia viac za úroky; neskôr ich platby pôjdu viac do pôžičky riaditeľ.

Pri výpočte nákladov na hypotéku teda prichádza do úvahy termín hypotéky. Základné pravidlo: čím dlhší je termín, tým vyšší úrok platíte. Niekto s 15-ročnou lehotou napríklad zaplatí na úrokoch menej ako niekto s 30-ročnou hypotékou s pevnou sadzbou.

Skracovanie čísel môže byť trochu komplikované: Ak chcete presne určiť, čo stojí konkrétna hypotéka s fixnou sadzbou-alebo porovnať dve rôzne hypotéky-je najjednoduchšie použiť hypotekárna kalkulačka. Pripojíte niekoľko podrobností - zvyčajne cenu domu, zálohu, podmienky pôžičky a úrokovú sadzbu - a potom získate svoje mesačné platby. Niektoré kalkulačky ich rozdelia a ukážu, čo sa týka úrokov, čo istiny a dokonca (ak to tak určíte) dane z nehnuteľností; ukážu vám tiež celkový plán amortizácie, ktorý ilustruje, ako sa tieto sumy v priebehu času menia.

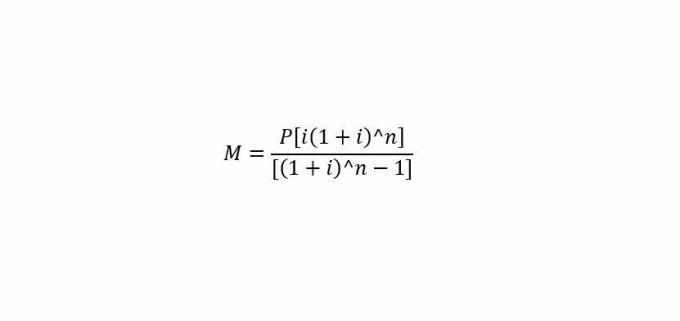

Pre matematikov

Ak máte radi čísla, existuje štandardný vzorec na výpočet vašej mesačnej splátky hypotéky ručne.

kde:

M= Mesačná splátka.

P= Výška základnej pôžičky (suma, ktorú si požičiavate)

i= Mesačná úroková sadzba.

n= Počet mesiacov potrebných na splatenie pôžičky.

Aby ste teda vyriešili mesačnú splátku hypotéky („M“), zapojíte istinu („P“), mesačnú úrokovú sadzbu („i“) a počet mesiacov („n“).

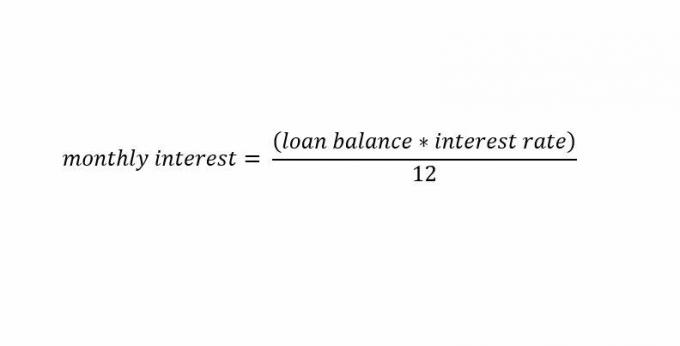

Ak chcete vypočítať úrok z hypotéky sám, tu je rýchly vzorec:

Osobitné úvahy

Väčšina amortizovaných pôžičiek je vybavená fixnými úrokovými sadzbami, aj keď existujú prípady, kedy neamortizujúce pôžičky majú tiež fixné sadzby.

Amortizované pôžičky

Amortizovaná hypotéka s fixnou sadzbou pôžičky patria medzi najbežnejšie typy hypoték, ktoré ponúkajú veritelia. Tieto pôžičky majú pevné úrokové sadzby počas celej doby trvania pôžičky a stabilné splátky. Amortizačný hypotekárny úver s fixnou sadzbou vyžaduje základ amortizačný rozvrh vygeneruje veriteľ.

Pri vydaní pôžičky si môžete ľahko vypočítať odpisový plán s úrokom s pevnou sadzbou. Dôvodom je, že úroková sadzba hypotéky s pevnou sadzbou sa nemení pri každej splátke. To umožňuje veriteľovi vytvárať splátkový kalendár s konštantnými platby počas celej životnosti pôžičky.

Keď pôžička dozrie, plán amortizácie vyžaduje, aby dlžník zaplatil pri každej platbe väčšiu istinu a menší úrok. To sa líši od hypotéky s variabilnou sadzbou, kde dlžník musí zápasiť s rôznymi sumami splátok úveru, ktoré kolíšu s pohybmi úrokových sadzieb.

Neuplatnené pôžičky

Hypotéky s pevnou úrokovou sadzbou je možné vydať aj ako nedobytné pôžičky. Spravidla sa označujú ako platba balónom alebo pôžičky iba s úrokom. Veritelia majú určitú flexibilitu v tom, ako môžu štruktúrovať tieto alternatívne pôžičky s pevnými úrokovými sadzbami.

Bežnou štruktúrou pôžičiek na balónové platby je účtovanie dlžníkom ročného odloženého úroku. To si vyžaduje, aby sa úrok vypočítal ročne na základe ročnej úrokovej sadzby dlžníka. Úrok sa potom odloží a pripočíta k jednorazovej balónovej platbe na konci pôžičky.

Pri pôžičke s pevnou úrokovou sadzbou iba s úrokom dlžníci platia iba úroky z plánovaných splátok. Tieto pôžičky sa spravidla účtujú mesačne na základe fixnej sadzby. Dlžníci vykonávajú mesačné platby úrokov, pričom do stanoveného dátumu nie je potrebná platba istiny.

Hypotéky s fixnou sadzbou vs. Hypotéky s nastaviteľnou sadzbou (ARM)

Hypotéky s nastaviteľnou sadzbou (ARM), ktoré majú oboje zložky s fixnou a variabilnou sadzbou, sa tiež spravidla vydávajú ako amortizovaný úver so stabilnými splátkami počas celej doby trvania úveru. V prvých rokoch pôžičky vyžadujú fixnú úrokovú sadzbu, po ktorej nasleduje úrok s variabilnou sadzbou.

Plány odpisovania môžu byť pri týchto pôžičkách o niečo zložitejšie, pretože sadzby pre časť pôžičky sú variabilné. Investori teda môžu očakávať, že budú mať rôzne sumy platieb než konzistentné platby ako pri pôžičke s pevnou sadzbou.

Hypotéky s nastaviteľnou úrokovou sadzbou spravidla uprednostňujú ľudia, ktorým nevadí nevyspytateľnosť stúpania a klesania úrokové sadzby. Dlžníci, ktorí vedia, že budú refinancovanie alebo dlho neudrží majetok, má tiež tendenciu uprednostňovať ARM. Títo dlžníci zvyčajne stavia na to, že sadzby v budúcnosti klesnú. Ak sadzby klesnú, záujem dlžníka sa časom znižuje.

Výhody a nevýhody hypotéky s pevnou sadzbou

Existujú rôzne riziká zapojené tak pre dlžníkov, ako aj pre veriteľov do hypotekárnych úverov s fixnou sadzbou. Tieto riziká sa zvyčajne sústreďujú na prostredie úrokových sadzieb. Keď úrokové sadzby stúpnu, hypotéka s pevnou úrokovou sadzbou bude mať nižšie riziko pre dlžníka a vyššie riziko pre veriteľa.

Dlžníci sa spravidla snažia uzavrieť nižšie úrokové sadzby, aby časom ušetrili. Keď sadzby rastú, dlžník si udržuje nižšie platby v porovnaní so súčasnými trhovými podmienkami. Banka poskytujúca pôžičky naopak nezarába na prevládajúcich vyšších úrokových sadzbách toľko, koľko by mohla; vyššie uvedené zisky z vydávania hypoték s pevnou úrokovou sadzbou, ktoré by v prípade scenára s variabilnou sadzbou mohli časom získať vyšší úrok.

Na trhu s klesajúcimi úrokovými sadzbami je opak pravdou. Dlžníci platia na svoju hypotéku viac, než aké stanovujú súčasné trhové podmienky. Veritelia poskytujú na svojich hypotékach s pevnou úrokovou sadzbou vyššie zisky, ako keby v súčasnom prostredí vydávali hypotéky s pevnou sadzbou.

Dlžníci môžu, samozrejme, refinancovať svoje hypotéky s pevnou úrokovou sadzbou podľa bežných sadzieb, ak sú nižšie, ale musia za to zaplatiť značné poplatky.