Vedúci pracovníci Enron: Čo sa stalo a kde sú teraz?

Čo sa stalo?

Dve desaťročia pred náhlym a dramatickým kolapsom výmeny kryptomien FTX v novembri 2022, Enron bola energetická spoločnosť so sídlom v Houstone, ktorá skolabovala v dôsledku rôznych podvodných účtovných praktík. Podvod vyšiel najavo v októbri 2001 po a informátor list vtedajšieho viceprezidenta Enronu Sherrona Watkinsa predsedovi Kenovi Layovi v auguste 2001. Enron roky používal komplikované mimosúvahový subjekty a vozidlá na špeciálne účely skryť miliardy dolárov v stratách z neúspešných obchodov a projektov.

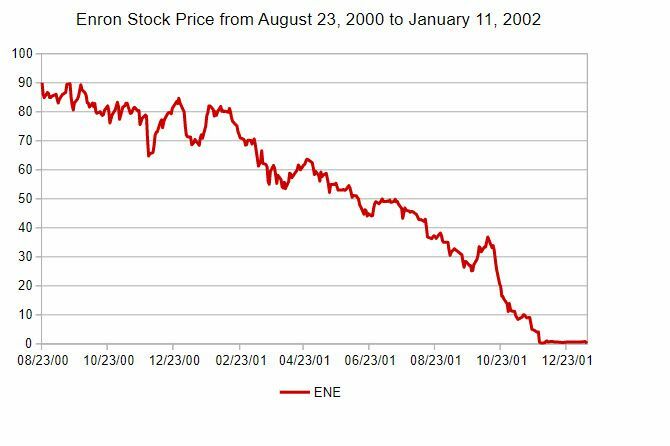

Keď prenikli správy o podvode, cena akcií Enronu klesla na menej ako 1 dolár v čase vyhlásenia bankrotu v decembri 2001 (pozri obrázok nižšie) z niekdajšieho maxima viac ako 90 dolárov.

Investopedia

Konkurz vyhodil z Enronu tisíce ľudí bez práce a čo je ešte horšie, vyprázdnil dôchodkový fond spoločnosti – čo stálo viac ako 20 000 zamestnancov ich celoživotné úspory. V tom čase bol majetok Enronu vo výške 63,4 miliardy dolárov najväčším prípadom bankrotu v USA v histórii (neskôr bol nahradený vyhlásením o bankrote v roku 2002 WorldCom).

Kľúčové informácie

- Enron bol kedysi obrovským energetickým konglomerátom, ktorý sa podieľal na všetkom od výroby energie po úpravu vody a širokopásmové obchodovanie. V roku 2001 vyhlásila bankrot.

- Enron dosiahol svoj zvýšený status zapojením sa do mnohých pochybných účtovných praktík, pomocou rôznych mimosúvahových nástrojov a nástrojov tretích strán na odstránenie dlhu zo svojej súvahy.

- Investori a obchodní partneri boli čoraz viac znepokojení, pretože nikto nechápal, ako Enron zarobil peniaze, čo viedlo k U.S. Komisia pre cenné papiere a burzu (SEC) vyšetrovanie a revíziu účtovníctva.

- Audity Enronu viedli k prehodnoteniu dlhu a príjmov z roku 1997.

- Výsledkom auditov bolo, že Enron vyhlásil bankrot s aktívami vo výške 63,4 miliardy dolárov – v tom čase to bol najväčší bankrot v USA vôbec.

Okrem tohoto Enronvlastnej implózie, jej účtovníckej firmy Arthur Andersen (v tom čase jedna z veľkej päťky účtovných firiem v Spojených štátoch), bola uznaná vinnou zo zničenia dokumentov a bola jej odobratá licencia na audítorské spoločnosti, čím bola firma prakticky vyradená podnikania. Andersenove chyby viedli k zvýšeniu starostlivosti medzi audítormi, ktorá je známa ako Andersenov efekt.

Hlavnými aktérmi účtovného podvodu boli predseda/generálny riaditeľ (CEO) Ken Lay, generálny riaditeľ Jeff Skilling a finančný riaditeľ (CFO) Andrew Fastow. Spoločne sa zapojili do série účtovných manévrov, aby udržali obrovský dlh Enronu mimo spoločnosti súvaha a namiesto toho vykazujú neustále rastúce príjmy, čím posúvajú hodnotu akcií ich spoločnosti stále vyššie, čo je teraz známe ako Enronómia.

Predtým, než sa dostaneme k osudom hlavných vinníkov, je dôležité pochopiť kultúru podnikania (aspoň v C-suite), ktoré prevládali v obdobiach, v ktorých sa uplatňovali účtovné schémy. Ich konečným cieľom bolo zvýšiť cenu akcií Enronu. To si vyžadovalo rôzne účtovné stratégie nasadené spoločnosťou Enron pod primárnou správou finančný riaditeľ Fastow a s požehnaním CEO Skillinga a neskôr CEO Laya.

Vrcholový manažment Enronu bol posadnutý spoločnosťou zásob cenu, keďže mnohí z nich držali značné množstvo akcií Enron ako súčasť svojej kompenzácie a akcie spoločnosti sa často používali ako kolaterál pre firemné úvery.

Jedna z ochranných známok účtovných schém Enronu možno najlepšie pochopiť ako „šikanovanie“. Vedenie Enronu zámerne predložilo falošné a zavádzajúce finančné údaje banky, s ktorými sa snažili spolupracovať, pričom varovali, že ak banky nekúpia daný plán, stratia šancu na ďalšie obchodné príležitosti v budúcnosti. Zároveň tvrdo tlačili na svojich audítorov (Arthur Andersen), aby prijali účtovníctvo o niektorých pochybných investíciách, ktoré Enron urobil, pričom všetky mali za následok udržanie dlhu mimo súvahy a zvýšenie príjem.

Ponaučenie

Vzhľadom na veľkosť bankrotu Enronu vo výške 63,4 miliardy dolárov na konci roku 2001 a následného väčšieho bankrotu WorldCom v roku 2002 si Kongres konečne všimol a schválil Sarbanes-Oxley (prezývaný SOX) legislatíva správy a riadenia spoločností. The Zákon SOX bol navrhnutý tak, aby sťažil zavádzanie investorov a regulačných orgánov v súvislosti s podnikovým finančným výkazníctvom. SOX tiež zvýšil sankcie za zničenie dokumentov, podvodné oznamovanie a pozmenenie firemných dokumentov pri akomkoľvek vyšetrovaní zo strany regulačných orgánov. SOX to tiež vyžadoval účtovné a audítorské firmy zachovať väčšiu nezávislosť od svojich klientov.

Kde sú teraz?

Účtovný škandál Enronu bol vyvrcholením rokov vymýšľania finančných správ pomocou subjektmi tretích strán, špeciálne účelové nástroje a zavádzanie predstavenstva Enron a investorov. Hlavní agenti za podvodom boli všetci súdení a odsúdení, no sú tu aj ďalšie významné osobnosti, ktoré boli vedľajšími aktérmi. Nižšie vás prevedieme osudmi kriminálnych aktérov a niektorých ďalších ľudí, ktorí sa dostali do škandálu.

Ken Lay, predseda predstavenstva a generálny riaditeľ

Kolekcia Donaldson / Getty Images

Ken Lay bol generálnym riaditeľom spoločnosti Enron v roku 1986. V priebehu rokov ako predseda spoločnosti Enron vybudoval tím vysoko agresívnych obchodných a finančných manažérov, ktorí boli ochotní obchádzať požiadavky na finančné výkazníctvo vývojom mimosúvahových entít s cieľom skryť obrovské dlhové zaťaženie Enronu pred investormi a regulátorov.

Sám Lay bol veľmi politicky prepojený a medzi svojich priateľov patril aj bývalý prezident George W. Bush (ktorý s láskou označoval Laya ako „Kenny-Boy“). V čase kolapsu Enronu bol Lay predsedom aj generálnym riaditeľom Enronu, keď prevzal úlohu generálneho riaditeľa po náhlom odchode Jeffa Skillinga len po šiestich mesiacoch v tom istom pozíciu.

Po tom, čo ho veľká porota obvinila z 11 bodov podvody s cennými papiermi, drôtový podvoda robil nepravdivé a zavádzajúce vyhlásenia, Lay bol nakoniec odsúdený v šiestich bodoch za sprisahanie a podvod. V samostatnom súdnom procese bol odsúdený za ďalšie štyri prípady podvodu a nepravdivých vyhlásení. Počas čakania na svoj rozsudok v októbri 2006 zomrel Lay 5. júla 2006 na infarkt. V dôsledku jeho smrti súdy zrušili jeho rozsudky a nikdy sa nedozvieme, aký dlhý trest mohol dostať.

Jeff Skilling, COO a CEO

Služba amerických maršálov

Jeff Skilling zastával viacero vedúcich úloh v Enrone, predovšetkým prevádzkový riaditeľ (COO) a generálny riaditeľ, v období pred Škandál Enron a bankrot. Bol známy ako agresívny manažér s jedným okom zameraným na podnikanie a druhým na akcie Enronu cena, ktorá nakoniec viedla jeho a ďalších vedúcich pracovníkov Enronu k účtovnému podvodu, ktorý sa potopil Enron.

Generálnym riaditeľom bol iba šesť mesiacov, keď sledoval, ako začínajú prepuknúť účtovné škandály. Lay sa potom vrátil ako generálny riaditeľ, okrem toho, že bol predsedom. Keď sa škandál začal rozmotávať a Skilling sa chystal odísť, predal okolo 60 miliónov dolárov svojich akcií Enron, čo mnohých viedlo k záveru, že vedel, že príprava je hotová. Skilling verejne poprel, že by vedel o účtovných podvodoch, ktoré sa pod jeho dohľadom odohrali.

Keď sa škandál úplne rozuzlil a stal sa verejným predstavením, Skillingovu účasť nebolo možné prehliadnuť. Bol obvinený z 35 podvodov, insider tradinga ďalšie obvinenia súvisiace s kolapsom Enronu. Nakoniec bol odsúdený za jeden podvod, jeden bod insider trading, päť prípadov falošných vyhlásení pre audítorov a 12 podvodov s cennými papiermi.

Pôvodne bol odsúdený na 24 rokov väzenia, ktoré mu následne po odvolaní znížili na 14 rokov. Bolo mu tiež nariadené splatiť 42 miliónov dolárov fondu, ktorý sa snaží odškodniť zamestnancov a akcionárov Enronu. Skilling skončil svoj trest v dome na polceste a bol prepustený vo februári 2019. V samostatnom konaní mu bolo tiež zakázané vykonávať funkciu riaditeľa alebo konateľa verejnej obchodnej spoločnosti.

Po prepustení z väzenia v roku 2019 sa Skilling snažil založiť spoločnosť s názvom Veld LLC, ktorá bola údajne obchodnou platformou na uľahčenie obchodovania so zemným plynom a inou energiou. V auguste 2021 sa spoločnosť Veld LLC zaregistrovala v štáte Texas, ale v auguste. 30, 2022 sa spoločnosť zaradila medzi neaktívne. Odhady zostávajúceho Skillinga čisté imanie v rozmedzí od 500 000 do 1 milióna dolárov.

Andrew Fastow, finančný riaditeľ

Andrew Fastow bol najatý spoločnosťou Skilling v roku 1990 a neskôr sa v roku 1998 stal finančným riaditeľom spoločnosti Enron. Vzhľadom na jeho pôvod v cenné papiere kryté aktívami, bol pravdepodobne mozgom podvodných schém Enron. Založil desiatky mimosúvahových obchodov a účelových nástrojov, ktoré pomáhali skrývať dlhy Súvaha Enronu pri súčasnom zaznamenávaní príjmov, čím sa zvyšuje cena akcií Enronu proces. Fastow bol registrovaným vlastníkom niekoľkých Enronov offshore subjektov, ktoré si vymyslel a zarobil mu tak milióny.

V októbri 2002 bol Fastow obvinený zo 78 podvodov, prania špinavých peňazí a sprisahania. Vyjednal dohodu o vine a treste na maximálne 10-ročné väzenie a prepadnutie majetku vo výške viac ako 29 miliónov dolárov výmenou za spoluprácu pri súdnych procesoch s inými vedúcimi pracovníkmi Enronu.

V septembri 2006 bol Fastow odsúdený na šesť rokov väzenia a dva roky podmienečne. Sudca sa následne domnieval, že Fastowova spolupráca v iných prípadoch Enron zaručovala zníženie na päť rokov väzenia, čo viedlo k jeho prepusteniu v roku 2011.

Po väzení začal Fastow pracovať ako referent pre revíziu dokumentov v právnickej firme v Houstone, as ako aj kolotoč prednáškového okruhu, ironicky povedané o etike a účtovníctve bezúhonnosť. Jeho čisté imanie sa tiež pohybovalo okolo 500 000 dolárov.

Sherron Watkins, oznamovateľ

Začiatok pádu Enronu prišiel v auguste 2001 vo forme anonymnej poznámky generálnemu riaditeľovi Layovi o účtovných nezrovnalostiach vo finančných správach spoločnosti. Sherron Watkins, vtedajší viceprezident Corporate Development spoločnosti Enron, poslal správu, aby upozornil Laya na to, čo verila, že ide o vážne účtovné nezrovnalosti, ktoré by mohli viesť ku kolapsu Enronu v účtovníctve škandálov. Tajná správa sa dostala na verejnosť až niekoľko mesiacov po jej napísaní, teda dlho po tom, čo sa škandál prevalil a Enron v decembri 2001 vyhlásil bankrot.

Watkins bol kritizovaný za to, že nezverejnil poznámku skôr a zároveň bol ocenený ako jedna z troch osobností roka 2002 Čas časopis. V roku 2004 vydala knihu o svojom živote v Enrone a neskôr sa zúčastnila na kľúčovom filme o páde Enronu: Enron: Najchytrejší chlapi v miestnosti.

Watkins je v súčasnosti aktívna na prednáškovom okruhu, ktorý pokrýva témy ako podniková etika a riadenie, ako aj príbeh jej osobných skúseností v Enrone. Vybudovala aj poradenskú firmu, ktorá sa zameriava na podnikové riadenie a podnikateľskej etiky.

Lou Pai, generálny riaditeľ Enron Energy Services (EES)

Lou Pai bol jedným z najdôveryhodnejších poručíkov spoločnosti Skilling, ktorý bol v Enrone od roku 1987, krátko po založení spoločnosti v roku 1985. Skilling ho poveril vedením niekoľkých divízií spoločnosti, v úlohách ako generálny riaditeľ Enron Energy Services z r. Od marca 1997 do januára 2001 a od februára 2001 do júna generálnym riaditeľom spoločnosti Enron Xcelerator, rizikového kapitálu spoločnosti Enron. 2001. Pai náhle rezignoval v júni 2001, pričom si so sebou zobral odhadované výnosy z akcií vo výške 250 miliónov dolárov.

Pai nebol obvinený zo žiadneho trestného činu v účtovnom škandále Enron a v následných hromadných občianskych súdnych sporoch proti Enronu sa odvolal na Piaty dodatok. V skupinová žaloba, musel prepadnúť 6 miliónov dolárov vo výplate poistnej zmluvy, aby mohol ísť do fondu založeného na pomoc tým, ktorí boli poškodení škandálom Enron. Oveľa neskôr, v roku 2008, Pai urovnal poplatky za dôverné obchodovanie v mimosúdnej dohode za 31,5 milióna dolárov, čo zahŕňalo 30 miliónov dolárov, ktoré putovali aj do fondu obetí Enronu.

Po svojom odchode z Enronu bol Pai zakladateľom a bývalým predsedom konzultačnej firmy v oblasti obnoviteľnej energie Element Markets. Neskôr vstúpil ako partner do Midstream Capital Partners LLC, kde pracovalo niekoľko ďalších bývalých zamestnancov Enronu.

Gray Davis, guvernér Kalifornie

Gray Davis bol guvernérom Kalifornie v rokoch 1999 až 2003. Len niekoľko mesiacov po opätovnom zvolení na druhé funkčné obdobie za guvernéra bol v októbri 2003 odvolaný. Toto hlasovanie prehral z veľkej časti kvôli kalifornskej energetickej kríze, ktorá viedla k tomu, že milióny zákazníkov boli občas odpojené od elektrickej siete. Enron roky prevádzkoval rôzne schémy na zvyšovanie cien energií v Kalifornii, predával za vysoké ceny a nakupoval za nižšie ceny na umelo vytvorenom trhu, ktorý bol práve deregulovaný.

Odhaduje sa, že Enron odobral zákazníkom v Kalifornii a štátu okolo 27 miliárd dolárov s rôznymi schémami znižovania cien.

Po svojom zvrhnutí z funkcie guvernéra pracoval Davis ako lektor na UCLA's School of Public Affairs a ako právnik v Loeb & Loeb.

Richard Kinder, bývalý prevádzkový riaditeľ a prezident

Richard Kinder začal svoju kariéru v energetike ako právnik v spoločnosti Florida Gas Transmission, z ktorej sa po sérii fúzií nakoniec stala spoločnosť Enron. Bol priateľom z vysokej školy s Kenom Layom na University of Missouri. V rokoch 1990 až 1996 pôsobil ako prezident a prevádzkový riaditeľ spoločnosti Enron, kým sa začali účtovné šarády.

V decembri 1996 odišiel z Enronu, aby začal podnikať so starým priateľom Williamom Morganom, ďalším spolužiakom z vysokej školy. Sériou nákupov rôznych potrubných spoločností títo dvaja vybudovali úspešnú spoločnosť v r Spoločnosť Kinder Morgan Inc., čím sa stal najväčšou energetickou spoločnosťou stredného prúdu (operátor potrubia) v USA Od decembra 2022 bol kótovaný na Forbes s odhadovanou čistou hodnotou 7,2 miliardy dolárov. V súčasnosti pôsobí ako zakladateľ a predseda predstavenstva Kinder Morgan, pričom v roku 2015 odstúpil z funkcie generálneho riaditeľa.

Ako mohol Enron tak dlho uniknúť svojim podvodným účtovným praktikám?

Enron používal mimoriadne komplikované mimosúvahové nástroje, ako sú vozidlá na špeciálne účely a hedgingových stratégií, s cieľom uviesť do omylu predstavenstvo spoločnosti Enron aj komunitu finančných analytikov. Keď finanční analytici spochybnili niektoré účtovné techniky Enronu, generálny riaditeľ (CEO) Jeff Skilling a finančný riaditeľ Dôstojník (CFO) Andrew Fastow ručil za finančné výsledky a obvinil analytikov, že nie sú schopní pochopiť uvedené čísla. ďalej. S vytrvalými analytikmi bolo spojené značné množstvo šikanovania, v ktorom bola spochybňovaná ochota Enronu obchodovať v budúcnosti s analytickou firmou.

Aký je príklad jednej z kreatívnych účtovných praktík Enronu?

Enron použil špeciálne vozidlo známe ako Whitewing na skrytie niektorých dlhov Enronu. Whitewing sa použil na nákup aktív Enronu, ako sú podiely v elektrárňach a potrubiach, čím sa generovali príjmy s použitím akcií Enronu ako kolaterálu. Enron zmenil účtovné zaobchádzanie s Whitewing odstránením z konsolidovanej súvahy Enronu. Hoci predstavenstvo spoločnosti Enron dohodu podpísalo, prevody aktív neboli skutočnými predajmi a mali by boli považované za pôžičky, ale konečným cieľom bolo udržať dlh mimo súvahy Enronu spokojný.

Ako sa Enron nakoniec chytil?

Najzrejmejšou odpoveďou je august. 1, 2001, slávna informátorská správa zaslaná viceprezidentom Enronu Sherronom Watkinsom vtedajšiemu generálnemu riaditeľovi Kenovi Layovi, varujúca ho pred účtovnými nezrovnalosťami, ktoré by mohli spôsobiť krach spoločnosti. Analytici z Wall Street si dlho lámali hlavu nad účtovnými postupmi Enronu a vykĺzla schopnosť Enronu podviesť a presvedčiť analytikov z odvetvia, aby uverili účtovníctvam Enronu znížená. Po zacúvaní do kúta bola lesť hotová a Enron v decembri 2001 požiadal o bankrotovú ochranu.

Spodný riadok

Do dnešného dňa zostáva Enron nositeľom účtovných podvodov. Nie, že by to vtedajším vedúcim pracovníkom veľmi vadilo, keďže bohatli z akcií Enronu, ktoré podporovali tie isté účtovnícke úskoky. Preto negatívna spätná väzba viacerých účtovných podvodov vedie k vyššej cene akcií a ďalšie exekutívna odmena, čo si vyžadovalo väčšiu účtovnú šikanu, aby sa akcie udržali nad vodou a tak ďalej a tak ďalej.

Dôsledky škandálu Enron otriasli priemyslom a jeho účtovníkmi, čo nakoniec viedlo k zákonu Sarbanes-Oxley (skrátene SOX), ktorý si vyžadoval viac transparentnosť vo finančnom výkazníctve a osobnej zodpovednosti vedúcich pracovníkov za účtovnú závierku. Zatiaľ čo debakel Enronu zničil životné úspory mnohých zamestnancov Enronu kolapsom dôchodkový fond a hodnotu ich akcií (neustále ich vyzývali, aby investovali do akcií Enronu ako tovaru investície a znak lojality), následné právne reformy, ako napríklad SOX, by mohli pomôcť zabrániť ďalším Enron.