Analyzujte peňažné toky jednoduchým spôsobom

Peňažné toky spoločnosti môžu odhaliť údaje, ktoré sú na nej uvedené výkaz o peňažných tokoch, ktorý ukazuje, ako spoločnosť vynakladá svoje peniaze (peňažné toky) a odkiaľ spoločnosť prijíma svoje peniaze (peňažné toky).

Výkaz peňažných tokov zahŕňa všetky peňažné toky, ktoré spoločnosť dostáva z prebiehajúcich operácií a externých zdrojov investícií, ako aj všetky peňažné toky, za ktoré sa platí. obchodné aktivity a investície počas daného štvrťroka. Patria sem peňažné toky z prevádzkových činností (CFO), ale aj peňažné toky z činností financovania (CFO) a investovania (CFI).

Tento článok vysvetlí výkaz peňažných tokov a spôsob, akým vám môže pomôcť pri analýze investovania spoločnosti.

Kľúčové informácie

- Prehľad peňažných tokov zobrazuje, odkiaľ spoločnosť prijíma svoje peniaze a ako svoje peniaze vynakladá.

- Tri hlavné zložky výkazu peňažných tokov sú peňažné toky z operácií, peňažné toky z investovania a peňažné toky z financovania.

- Tieto dve rôzne účtovné metódy, akruálne účtovníctvo a hotovostné účtovníctvo, určujú, ako sa má vykazovať peňažný tok.

- Peňažný tok spoločnosti môže byť definovaný ako číslo, ktoré je uvedené vo výkaze o peňažných tokoch ako čistá hotovosť poskytnutá prevádzkovými činnosťami.

- Medzi dôležité ukazovatele v analýze peňažných tokov patrí pomer operácií/čistých tržieb, voľný peňažný tok a komplexné pokrytie voľných peňažných tokov.

2:12

Analyzujte peňažný tok jednoduchým spôsobom

Prečo je prehľad o peňažných tokoch dôležitý

Existujú dve formy účtovníctva, ktoré určujú pohyb hotovosti v rámci účtovnej závierky spoločnosti. Ide o akruálne účtovníctvo a hotovostné účtovníctvo.

Akruálne účtovníctvo používa väčšina verejných spoločností a je účtovnou metódou, kde sa výnosy vykazujú ako príjmy, keď sú dosiahnuté, a nie keď spoločnosť prijíma platby. Výdavky sú vykázané v čase ich vzniku, aj keď neboli vykonané žiadne hotovostné platby.

Ak napríklad spoločnosť zaúčtuje predaj, výnosy sa vykážu vo výkaze ziskov a strát, ale spoločnosť môže prijať hotovosť až neskôr. Z účtovného hľadiska by spoločnosť dosiahla zisk a výplatu dane z príjmu na to. Žiadna hotovosť by však nebola vymenená.

Transakcia by tiež pravdepodobne spočiatku predstavovala odliv peňazí, pretože spoločnosť stojí peniaze za nákup zásob a výrobu výrobku, ktorý sa má predať. Je bežné, že firmy predĺžia zákazníkovi splatnosť faktúry o 30, 60 alebo dokonca 90 dní. Predaj by bol pohľadávky do vyzbierania nemá žiadny vplyv na hotovosť.

Účtovníctvo v hotovosti je účtovná metóda, pri ktorej sa príjmy z platieb zaznamenávajú počas obdobia, v ktorom boli prijaté, a výdavky sa zaznamenávajú v období, v ktorom sú zaplatené. Inými slovami, výnosy a náklady sa zaznamenávajú pri prijatí a zaplatení hotovosti.

Zárobok a hotovosť sú dva úplne odlišné pojmy. Zisk vzniká v súčasnosti pri predaji a výdaji, ale peňažné toky a odlivy sa môžu vyskytnúť neskôr. Tento rozdiel je dôležité pochopiť pri správe akýchkoľvek obchodných platieb.

Zisk spoločnosti sa zobrazuje ako čistý príjem na výkaze ziskov a strát. Čistý príjem je konečný výsledok pre spoločnosť. Vzhľadom na akruálne účtovníctvo však čistý príjem nemusí znamenať, že všetky pohľadávky boli zhromaždené od ich zákazníkov.

Z účtovného hľadiska môže byť spoločnosť zisková, ale ak sa pohľadávky stanú splatnými alebo nevymoženými, môže sa dostať do finančných problémov. Aj ziskové spoločnosti nedokážu primerane spravovať svoje peňažný tokPreto je prehľad o peňažných tokoch kritickým nástrojom analytikov a investorov.

Prehľad o peňažných tokoch

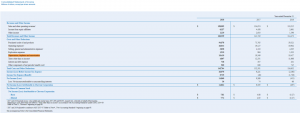

Výkaz peňažných tokov má tri rôzne sekcie, z ktorých každá sa týka konkrétnej zložky - prevádzky, investovania a financovania - podnikateľských aktivít spoločnosti. Nasleduje typický formát výkazu peňažných tokov.

Peňažný tok z operácií

Táto časť uvádza sumu hotovosti z výkazu ziskov a strát, ktorá bola pôvodne vykázaná na akruálnom základe. Niekoľko položiek zahrnutých v tejto sekcii je pohľadávky, záväzkya splatné dane z príjmu.

Ak klient zaplatí pohľadávku, bude zaúčtovaná ako hotovosť z operácií. Zmeny v obežných aktívach alebo krátkodobých záväzkoch (položky splatné do jedného roka alebo menej) sa zaznamenávajú ako peňažný tok z operácií.

Peňažný tok z investovania

Táto časť zaznamenáva peňažné toky z predaja a nákupov dlhodobých investícií, ako sú dlhodobý majetok, ktoré zahŕňajú nehnuteľnosť, stroje a zariadenia. Položky zahrnuté v tejto sekcii sú nákupy vozidiel, nábytku, budov alebo pozemkov.

Investičné transakcie spravidla generujú peňažné toky, ako napr kapitálové výdavky pre závod, majetok a zariadenie, obchodné akvizície a nákup investičné cenné papiere.

Peňažné príjmy pochádzajú z predaja majetku, podnikov a cenných papierov. Investori spravidla monitorujú kapitálové výdavky používané na údržbu a doplnky spoločnosti fyzický majetok na podporu prevádzky a konkurencieschopnosti spoločnosti. Stručne povedané, investori môžu vidieť, ako spoločnosť investuje do seba.

Peňažný tok z financovania

Dlh a vlastné imanie transakcie sú uvedené v tejto časti. Zohľadnili by sa akékoľvek peňažné toky, ktoré zahŕňajú výplatu dividend, spätné odkúpenie alebo predaj akcií a dlhopisov peňažný tok z finančných aktivít. Peňažné prostriedky získané z pôžičky alebo peňažné prostriedky použité na splatenie dlhodobého dlhu sa budú zaznamenávať v tejto časti.

Pre investorov, ktorí uprednostňujú spoločnosti vyplácajúce dividendy, je táto časť dôležitá, pretože ukazuje peňažné dividendy vyplácané, pretože na výplatu dividend akcionárom sa používa hotovosť, nie čistý príjem.

Analýza peňažných tokov

Peňažný tok spoločnosti môže byť definovaný ako číslo, ktoré je uvedené vo výkaze o peňažných tokoch ako čistá hotovosť poskytnutá spoločnosťou prevádzkové činnostialebo „čistá“ Prevádzkový peňažný tok. “Neexistuje však žiadna univerzálne akceptovaná definícia. Mnoho finančných odborníkov napríklad považuje peňažný tok spoločnosti za súčet jej čistého príjmu, odpisya amortizácia (bezhotovostné poplatky vo výkaze ziskov a strát). Napriek tomu, že sa skratka často blíži čistému prevádzkovému peňažnému toku, môže byť nepresná a investori by sa mali držať čísla o čistých prevádzkových peňažných tokoch.

Ak vaša analýza peňažných tokov ukazuje, že máte takmer nedostatok peňazí a nemôžete vykonávať svoje platby, môžete sa prispôsobiť získaním financovania, znížením nákladov alebo pokusom o zvýšenie príjmu. Preto je dôležitá analýza peňažných tokov.

Aj keď analýza peňažných tokov môže zahŕňať niekoľko ukazovateľov, nasledujúce ukazovatele poskytujú investorovi východiskový bod na meranie investičnej kvality peňažných tokov spoločnosti.

Prevádzkový peňažný tok/čisté tržby

Tento pomer je vyjadrený ako percento čistého prevádzkového peňažného toku spoločnosti k jeho Čisté tržby, alebo príjem (z výkazu ziskov a strát), nám hovorí, koľko dolárov v hotovosti sa vygeneruje za každý dolár tržieb.

Neexistuje presné percento, ktoré by ste mali hľadať, ale čím vyššie percento, tým lepšie. Je tiež potrebné poznamenať, že pomery priemyslu a spoločnosti sa budú veľmi líšiť. Investori by mali historicky sledovať výkonnosť tohto indikátora, aby zistili významné odchýlky od priemerný peňažný tok/predajný vzťah spoločnosti a porovnanie pomeru spoločnosti k jej rovesníci. Je tiež dôležité sledovať, ako sa peňažný tok zvyšuje s rastom tržieb, pretože je dôležité, aby sa v priebehu času pohybovali podobným tempom.

Volny pohyb penazi

Volny pohyb penazi (FCF) je často definovaný ako čistý prevádzkový peňažný tok mínus kapitálové výdavky. Voľný peňažný tok je dôležitým meradlom, pretože ukazuje, ako efektívne je spoločnosť pri generovaní peňazí. Investori používajú voľný peňažný tok na meranie, či spoločnosť môže mať po financovaní operácií a kapitálových výdavkov dostatok peňazí na vyplácanie investorov prostredníctvom dividend a zdieľať spätné odkúpenia.

Ak chcete vypočítať FCF z výkazu peňažných tokov, nájdite položku peňažný tok z operácií - označuje sa aj ako „prevádzkové“ hotovosť “alebo„ čistá hotovosť z prevádzkových činností “ - a od toho odpočítajte kapitálové výdavky potrebné na bežné operácie to.

Môžete ísť o krok ďalej rozšírením toho, čo je súčasťou čísla voľného peňažného toku. Okrem kapitálových výdavkov môžete napríklad zahrnúť aj dividendy aby sa čiastka, ktorá sa má odpočítať od čistého prevádzkového peňažného toku, dostala k komplexnejšiemu číslu voľného peňažného toku. Tento údaj by sa potom dal porovnať s tržbami, ako bolo uvedené vyššie.

Prakticky platí, že ak má spoločnosť v minulosti výplaty dividend, nemôže ich ľahko pozastaviť alebo odstrániť bez toho, aby akcionárom spôsobila skutočnú bolesť. Dokonca aj dividendy výplata zníženie, aj keď je menej škodlivé, je pre mnohých akcionárov problematické. V niektorých odvetviach investori považujú vyplácanie dividend za nevyhnutné hotovostné výdavky podobné kapitálovým výdavkom.

Je dôležité monitorovať voľný peňažný tok počas viacerých období a porovnávať údaje so spoločnosťami v rámci rovnakého odvetvia. Ak je voľný peňažný tok kladný, mal by naznačovať, že spoločnosť je schopná splniť svoje záväzky vrátane financovania svojich prevádzkových činností a vyplácania dividend.

Komplexné bezplatné krytie peňažných tokov

Môžeš vypočítajte komplexný pomer voľných peňažných tokov vydelením voľného peňažného toku čistým prevádzkovým peňažným tokom, aby sa získal percentuálny pomer. Opäť platí, že čím vyššie percento, tým lepšie.

Spodný riadok

Ak je generovanie hotovosti spoločnosti pozitívne, je to silným ukazovateľom toho, že je spoločnosť v dobrej pozícii vyhnúť sa nadmerným pôžičkám, rozšíriť svoje podnikanie, vyplácať dividendy a prekonať ťažké časy.

Voľný peňažný tok je dôležitým hodnotiacim ukazovateľom pre investorov. Zachytáva všetky pozitívne vlastnosti interne vyrobenej hotovosti z prevádzky spoločnosti a monitoruje používanie hotovosti na kapitálové výdavky.