Koľko peňazí potrebujem na hypotéku?

Koľko peňazí potrebujem na hypotéku?

Pri kúpe domu je jednou z najväčších počiatočných nákladov záloha. Nesmie sa zamieňať s konečnými nákladmi, akontácia je časť kúpnej ceny, ktorú zaplatíte vopred pri zatváraní. Vo všeobecnosti platí, že ak na zatvorenie domu vložíte menej peňazí, zaplatíte počas celej doby pôžičky viac za poplatky a úroky (a naopak).

Kľúčové informácie

- Záloha, ktorú zaplatíte vo svojom dome, má vplyv na typ hypotéky, na ktorý máte nárok, koľko peňazí vám veriteľ poskytne a na podmienky pôžičky.

- Veľkosť vašej zálohy má však vplyv aj na váš životný štýl a ciele dlhodobého finančného plánovania, pretože určuje vaše mesačné splátky hypotéky a koľko peňazí budete mať na ostatné výdavky.

- Ak ste si niekedy iba prenajímali, majte na pamäti, že vaše mesačné výdavky ako vlastníka zahŕňajú viac než len hypotéku; existujú aj dane z majetku, údržba, poistenie a potenciálne opravy.

- Vyššia záloha vám poskytne nižší pomer pôžičky k hodnote alebo LTV. Toto kľúčové opatrenie vás robí menej riskantnými voči veriteľom, môže vás kvalifikovať pre nižšie úrokové sadzby a môže vám pomôcť vyhnúť sa poplatkom, ako je poistenie súkromnej hypotéky.

- Vyššia záloha môže zvýšiť vašu konkurencieschopnosť ako kupujúceho, pretože budete považovaní za spoľahlivejších, menej náchylných k zjednávaniu alebo potrebujúcich požiadať predajcov o zaplatenie záverečných nákladov.

Pochopenie zálohových platieb na domy

Suma, ktorú označíte ako a akontácia pomáha veriteľovi určiť koľko peňazí vám požičať a aký typ hypotéky je najlepšie pre vaše potreby. Ale koľko je správna suma na zálohu? Príliš malá platba vás časom bude stáť úroky a poplatky. Príliš veľa by mohlo vyčerpať vaše úspory alebo negatívne ovplyvniť vaše dlhodobé finančné zdravie.

Okrem toho musíte stále počítať s konečnými nákladmi, pohyblivými výdavkami a ďalšími mesačnými faktúrami. Nakoniec, výška vašej zálohy závisí od vás: vašich úspor, príjmu a rozpočtu na nový domov.

Najprv musíte zistiť svoj rozpočet a ako to môže mať vplyv na vašu zálohu. Investopedia je zadarmo, online hypotekárna kalkulačka vám pomôže vypočítať mesačné splátky hypotéky a urobiť správne finančné rozhodnutia pri kúpe domu. Jedno z polí požaduje odhadovanú sumu zálohy.

Kým 20% akontácia bola kedysi štandardom, mnoho kupujúcich domov dnes platí 5% alebo menej.

Koľko domu si môžete dovoliť?

Keď vám bude hypotéka predbežne schválená, veriteľ vám na základe odpovedí vo vašej žiadosti oznámi maximálnu výšku pôžičky, na ktorú máte nárok. Vaša žiadosť o hypotéku sa pýta na vašu odhadovanú výšku zálohy, príjem, zamestnanie, dlhy a majetok. Veriteľ tiež stiahne vašu úverovú správu a úverové skóre. Všetky tieto faktory ovplyvňujú rozhodnutie veriteľa o tom, či vám požičia peniaze na kúpu domu, koľko peňazí a za akých podmienok.

Ako všeobecné usmernenie si mnoho potenciálnych majiteľov domov môže dovoliť založiť hypotéku na nehnuteľnosť, ktorá stojí 2 až 2,5 -násobok ich hrubého príjmu. Ak napríklad zarobíte 100 000 dolárov ročne, môžete si dovoliť dom od 200 000 do 250 000 dolárov.

Radšej než jednoducho požičať si maximálnu výšku pôžičky, ktorú veriteľ schváli, vám lepšie pomôže vyhodnotenie vašej odhadovanej mesačnej splátky hypotéky. Povedzme, že dostanete schválenie pôžičky vo výške 300 000 dolárov. Ak vaša mesačná splátka hypotéky a ďalšie mesačné dlhy presiahnu 43% vášho hrubého mesačného príjmu, môžete mať problémy so splácaním pôžičky v krátkych časoch. Inými slovami, buďte opatrní pri kúpe väčšieho domu, ako si môžete rozumne dovoliť.

Ak si už nejaký čas prenajímate - alebo už vlastníte dom a hľadáte kúpu znova -, pravdepodobne dobre ovládate mesačnú splátku hypotéky, ktorú si môžete dovoliť. Nájomcovia by mali mať na pamäti, že vlastníctvo domu alebo bytu zahŕňa ďalšie výdavky, ako napr dane z majetku, údržba, poistenie, možné poplatky za združenie vlastníkov bytov (HOA) a neočakávané opravy.

Okrem kúpy domu možno budete chcieť prispieť aj na ďalšie finančné ciele, ako je sporenie na dôchodok, založenie rodiny, podpora núdzového sporiaceho fondu a splácanie dlhu. Príliš vysoká mesačná splátka hypotéky zožerie hotovosť, ktorá by inak mohla viesť k niektorým z týchto dôležitých cieľov.

Zálohová platba a váš pomer pôžičky k hodnote

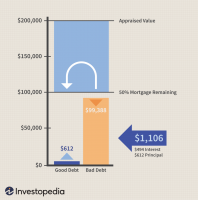

Vaša záloha hrá kľúčovú úlohu pri určovaní pomeru pôžičky k hodnote alebo LTV. Na výpočet pomeru LTV sa výška pôžičky vydelí reálnou trhovou hodnotou domu určenou odhadom nehnuteľnosti. Čím väčšia je vaša záloha, tým nižšia je vaša LTV (a naopak). Pretože veritelia používajú LTV na hodnotenie rizika dlžníka a cenových hypoték, nižšia LTV znamená, že pri hypotéke platíte nižšie úrokové sadzby - a môžete sa vyhnúť dodatočným nákladom.

Nižší pomer LTV predstavuje pre veriteľa menšie riziko. Prečo? Začínate s väčším kapitálom vo svojom dome, čo znamená, že máte vyšší podiel vo svojom majetku v porovnaní s nesplateným zostatkom pôžičky. Stručne povedané, veritelia predpokladajú, že budete menej náchylní na nesplácanie hypotéky. Ak zaostanete za hypotékou a veriteľ vám musí zablokovať bývanie, je pravdepodobnejšie, že ho predá ďalej a získa späť väčšinu hodnoty úveru, ak je pomer LTV nižší.

Okrem toho, že veritelia hodnotia vaše riziko, používajú na stanovenie ceny vašej hypotéky aj pomer LTV. Ak je váš pomer LTV nižší, pravdepodobne dostanete nižšiu úrokovú sadzbu. Ak však pomer LTV presiahne 80%, to znamená, že ste ako zálohu vložili menej ako 20% hodnoty domu, počítajte s vyššími úrokovými sadzbami. Tieto sadzby pokrývajú zvýšené riziko veriteľa požičať vám peniaze.

Ak váš pomer LTV prekročí 80%, pravdepodobne zaplatíte súkromné poistenie hypotéky, (PMI). Výška PMI, ktorú zaplatíte, závisí od typu vašej pôžičky. Napríklad niektoré pôžičky poistené Federálnou správou bývania vyžadujú hypotéku vopred poistné, ktoré sa platí pri ukončení, ako aj ročné poistné na hypotéku (MIP) na celý život pôžička. Napriek tomu, že pôžičky FHA majú nízku, 3,5% zálohu, celkové náklady na požičanie peňazí vypočítané v ročnej percentuálnej sadzbe bývajú pri týchto pôžičkách oveľa vyššie.

Pri pôžičkách, ktoré budú akceptovať zálohy vo výške 5% alebo menej, zvážte Fannie Mae a Freddie Mac, programy individuálnych veriteľov, vládou poistené pôžičky FHA, pôžičky VA alebo pôžičky USDA.

Ako vaša záloha ovplyvňuje vaše ponuky

Keď hľadáte ten pravý domov, čas je rozhodujúci. Domy v cenových reláciách vstupnej úrovne sa zvyčajne predávajú rýchlo a pri vytváraní ponuky chcete urobiť maximum, pretože pravdepodobne budete mať konkurenciu. Keď sú trhy konkurencieschopné a predajcovia dostávajú viacero ponúk, chcú vidieť najlepšie ponuky kupujúcich vrátane značnej zálohy. Z pohľadu predajcu sú kupujúci, ktorí majú viac peňazí na odloženie, atraktívnejší, pretože majú v hre viac kože.

Vyššia záloha môže predajcovi naznačovať, že máte k dispozícii dostatok hotovosti a solídne financie na to, aby ste bez problémov získali konečné schválenie pôžičky (a dostali ste sa k záverečnému stolu). Vyššia záloha by tiež mohla poraziť iné ponuky, ktoré od predajcov požadujú zaplatenie nákladov na zatvorenie alebo ponuky pod požadovanou cenou. Niekto s výraznou zálohou pravdepodobne o takú pomoc nepožiada a predajcovia majú väčšiu pravdepodobnosť pracovať s kupujúcim, ktorý má peniaze a motiváciu realizovať nákup s minimálnym handrkovaním.

Programy pôžičiek s nízkymi zálohami

Starým štandardom bolo, že kupujúci domov potrebovali na kúpu domu 20% zľavu. Časy sa zmenili. Mnoho kupujúcich domov, najmä tých, ktorí nakupujú prvýkrát, jednoducho nemá uloženú 20% zálohu. Je to stále častejšie, pretože ceny domov na mnohých trhoch s nehnuteľnosťami v USA prudko rastú. Podľa posledných údajov Národnej asociácie realitných kancelárií napríklad priemerná cena existujúceho domu v novembri 2020 bola 310 800 dolárov, čo je nárast o 14,6% z 271 300 dolárov v novembri 2019.

Podľa profilu NAR 2020 kupujúcich a predajcov domov v skutočnosti kupujúci domov, ktorí financovali svoj dom, znížili v priemere 12% z kúpnej ceny. Prieskum zistil, že kupujúci, ktorí prvýkrát použijú financovanie, zvyčajne znížia iba 7% z kúpnej ceny.

Pre tých, ktorí si nemôžu dovoliť 20% akontáciu, ponúka niekoľko typov hypoték možnosť nízkej zálohy.

Konvenčné pôžičky

Programy Fannie Mae a Freddie Mac (zníženie o 3%)

Fannie Mae a Freddie Mac, vládou sponzorované podniky, ktoré nakupujú a predávajú väčšinu amerických hypoték, vyžadujú iba 3% nadol pre dlžníkov so silným úverom. Oba programy budú zvažovať niektorých dlžníkov bez kreditného skóre vybudovaním netradičnej úverovej správy-tak dlho keďže títo dlžníci okrem iných požiadaviek spĺňajú aj určité pokyny pre pomer dlhu k príjmu a pomeru pôžičky k hodnote.

Hypotekárny program Fannie Mae HomeReady umožňuje 97% pomer LTV pre dlžníkov s minimálnym kreditným skóre 620. Hypotéka Freddie Mac's Home Possible Advantage tiež ponúka 97% pomer LTV pre dlžníkov, ale na to, aby sa kvalifikovala, vyžaduje minimálne kreditné skóre 660.

Jednotlivé programy veriteľa (1% až 3% nadol)

Mnoho veriteľov ponúka programy Fannie Mae a Freddie Mac a pri konvenčnej pôžičke pridávajú vlastnú výhodu pomoci pri platbe vopred. Guild Hypotéka napríklad požaduje zníženie 1% a poskytuje 2% darček pre dlžníkov s nízkym príjmom a minimálnym kreditným skóre 680. Wells Fargo tvojPrvá hypotéka® umožňuje zníženie o 3% bez požiadaviek na stredný príjem v danej oblasti.

To sú len dve z mnohých možností. Ak potrebujete pôžičku s požiadavkou na nízke zálohy, požiadajte veriteľov o ich ponuky, ktoré vám pomôžu zúžiť výber.

Jumbo pôžičky (zníženie o 10% až 20%)

Pôžičky Jumbo sú najbežnejším typom nevyhovujúcich konvenčných pôžičiek, ktoré majú kupujúci domov k dispozícii. Veritelia majú rôzne kvalifikačné pokyny pre jumbo pôžičky, ktoré presahujú limit pôžičky zodpovedajúci oblasti stanovený federálnou vládou.

Pretože jumbo dlžníci predstavujú pre veriteľa väčšie riziko, očakávajte zníženie 10% až 20% z kúpnej ceny. Dlžníci s úverovým skóre 700 alebo vyšším majú tendenciu získať najlepšie ceny, ale niektorí veritelia budú pracovať s dlžníkmi s minimálnym skóre 660. Veritelia môžu od vás požadovať, aby ste mali 10% z kúpnej ceny domu v hotovosti alebo inom majetku v prípade, že sa dostanete do problémov so splácaním hypotéky.

Štátne poistené pôžičky

Pôžičky FHA (pokles o 3,5%)

Pokiaľ máte minimálne kreditné skóre 580, môžete dať pôžičku FHA až o 3,5% nižšie. Veritelia schválení FHA budú tiež brať do úvahy dlžníkov s netradičnou úverovou históriou, pokiaľ ste za posledných 12 mesiacov mali včasné platby nájomného, nie viac ako jednu 30-dňovú oneskorenú platbu iným veriteľom a za posledných 12 dní ste nepodali žiadne inkasné akcie (lekárske účty sú výnimkou) mesiacov.

Tiež nehnuteľnosť, ktorú kupujete, musí byť v súlade s majetkovými štandardmi stanovenými americkým ministerstvom pre bývanie a rozvoj miest pre rodinné domy a bytové domy a musí byť v medziach úveru FHA. Ďalšou výhodou pôžičiek FHA je, že môžete použiť finančný dar od príbuzného alebo priateľa voči všetkým alebo časť vašej zálohy, ak poskytnete dokumentáciu, v ktorej sa uvádza, že ide o darček a nie o tretiu stranu pôžička.

Pôžičky VA (0% zníženie)

Personál americkej vojenskej služby, veteráni a ich rodiny môžu mať nárok na pôžičky s nulovým dolným stupňom kryté Ministerstvom pre záležitosti veteránov USA. Medzi ďalšie výhody patrí obmedzenie nákladov na zatvorenie (ktoré môže zaplatiť predávajúci), žiadne poplatky za makléra a žiadne MIP. Pôžičky VA vyžadujú „poplatok za financovanie“, percento z výšky pôžičky, ktoré pomáha kompenzovať náklady daňovým poplatníkom. Poplatok za financovanie sa líši v závislosti od kategórie vojenskej služby a výšky pôžičky.

USDA pôžičky (0% zníženie)

Americké ministerstvo poľnohospodárstva garantuje pôžičky, ktoré pomôžu vlastníkom bytov s nízkymi príjmami vo vidieckych oblastiach celoštátne. Tieto pôžičky nevyžadujú žiadne peniaze pre kvalifikovaných dlžníkov - pokiaľ to nehnuteľnosť spĺňa Pravidlá oprávnenosti USDA.

Programy zálohy na pomoc

Pomoc prvým kupujúcim ponúkajú špeciálne programy vo vašom štáte alebo na miestnom úrade pre bývanie. Mnoho z týchto programov je k dispozícii na základe príjmu kupujúcich alebo finančných potrieb. Tieto programy, ktoré zvyčajne ponúkajú pomoc vo forme zálohových grantov, môžu pomôcť aj pri zatváraní nákladov. Americké ministerstvo pre bývanie a rozvoj miest uvádza prvé programy pre domácich majstrov podľa štátu. Vyberte svoj štát a potom „Pomoc vlastníkovi domu“, aby ste našli program, ktorý je vám najbližšie.

4 spôsoby, ako ušetriť viac na akontácii

Uložiť peniaze na zálohu na doma môže byť výzva. Tu je pár rýchlych tipov, ako sa tam dostať:

- Začnite včas s automatizovaným plánom. Okrem bežného účtu v sporení alebo v núdzovom fonde si založte aj špeciálny sporiaci účet na zálohové platby. Po každom výplatnom období alebo neočakávanom výplate (napríklad finančný dar, vrátenie dane, bonus alebo dedičstvo) vložte peniaze do svojho fondu preddavkov a sledujte, ako sa zostatok v priebehu času zvyšuje. Prispievanie do tohto fondu čo najskôr a často tak často vám pomôže udržať sa na dobrej ceste.

- Znížte svoje výdavky. Ak je pre vás vlastníctvo domu dôležité, obmedzte alebo znížte zbytočné výdavky, ako sú káblové a televízne služby, stravovanie, dovolenky alebo iné nepodstatné veci. Menej výdavkov ušetrí viac na akontácii a bude mať ďalšie peniaze na splatenie ostatných dlhov. Obetovanie sa teraz môže veľmi prispieť k dosiahnutiu cieľov vášho vlastníctva domu.

- Splatiť dlhy s vysokým úrokom. Kreditné karty alebo pôžičky s vysokým úrokom môžu vášmu kreditu uškodiť a sú z dlhodobého hľadiska nákladné. Zamerajte sa najskôr na zaplatenie týchto účtov a uvidíte, že snehové gule budú mať vplyv na zníženie vášho dlhu. Hneď ako budú tieto účty vyplatené, môžete použiť sumy mesačných platieb na úspory vo forme zálohy. Tieto účty však nezatvárajte; čo môže znížiť vaše kreditné skóre, pretože prichádzate o otvorený úverový rámec a históriu účtu. Namiesto toho ich používajte minimálne (kúpte si benzín alebo príležitostnú večeru v reštaurácii) a zostatky ihneď vyplatte. Toto správanie pomáha posilniť vašu históriu kreditných platieb a ukazuje zodpovedné používanie úverovým úradom a veriteľom.

- Získajte druhé zamestnanie. Mnoho prvých kupujúcich zistí, že môžu ušetriť oveľa rýchlejšie, ak si zvýšia príjem. Nájdenie vedľajších koncertov z domu alebo sezónna práca v maloobchode vám môže pomôcť ušetriť na zálohách. Aj keď dočasne pracujete šesť mesiacov alebo rok pred kúpou domu, vyšší príjem by mohol byť podporou, ktorú potrebujete pre slušnú zálohu.

Zálohové platby za dom - časté otázky

Musím dať na dom 20% zľavu?

Nie. Podľa prieskumu Národnej asociácie realitných kancelárií bol podľa štandardu 20% znížený nákup nehnuteľností, ale väčšina kupujúcich domov prvýkrát dala 5% alebo menej.

Aký je minimálny preddavok na dom?

Neexistuje univerzálna minimálna záloha, ale čím viac zaplatíte vopred, tým nižšie sú vaše mesačné splátky hypotéky nižšia úroková sadzba, na ktorú budete mať nárok, a tým menšia pravdepodobnosť, že budete musieť platiť poistenie hypotéky alebo iné poplatky.

Je lepšie dať na dom vysokú zálohu?

Ak si môžete dovoliť vložiť značnú zálohu na nehnuteľnosť, výhody zahŕňajú viac možností hypotéky a nižšie úrokové sadzby, väčšia vyjednávacia sila s predajcom a vyhýbanie sa nutnosti platiť poistenie hypotéky a niektoré ďalšie poplatky. Ak by však vysoká záloha spôsobila, že by ste nemali dostatok peňazí na iné mesačné výdavky alebo na vaše dlhodobé ciele v oblasti úspor, menšia záloha môže mať zmysel.

Koľko peňazí potrebujem na prvé kúpenie domu?

Nie je potrebná žiadna stanovená čiastka a ceny domov sa líšia štát od štátu a mesto od mesta. Všetko závisí od toho, čo hľadáte, pokiaľ ide o veľkosť a typ nehnuteľnosti, okolie, vybavenie a všetky ďalšie podrobnosti špecifické pre vašu situáciu.

Spodný riadok

Nie je nemožné kúpiť si dom, ak nemáte veľa peňazí našetrených na zálohu. Nákup okolo správneho veriteľa a typu pôžičky je zásadným krokom. Pri nižšej zálohe očakávajte, že zaplatíte vyššie poplatky za pôžičku a úrokové sadzby, ako aj PMI. Nezabudnite tiež využiť programy pomoci so zálohami, ktoré ponúka váš štát alebo mesto. Ak niekto ponúka finančný dar k vašej zálohe, uistite sa, že rozumie, že nemôže ísť o pôžičku.

K sporeniu na zálohu neexistuje žiadna skratka: vyžaduje si to čas, disciplínu a úsilie. Výsledok - kúpa vlastného domu - však môže byť prospešný z finančného aj osobného hľadiska.