Použitie finančnej páky v štruktúre podnikového kapitálu

Spoločnosť potrebuje finančný kapitál prevádzkovať svoje podnikanie. Pre väčšinu spoločností je finančný kapitál získavaný vydávaním dlhové cenné papiere a predajom kmeňových akcií. Výška dlhu a vlastné imanie ktorá tvorí kapitálovú štruktúru spoločnosti, má mnoho dôsledkov na riziko a návratnosť. Vedenie spoločnosti preto musí na stanovenie cieľa spoločnosti použiť dôkladný a obozretný proces kapitálovú štruktúru. Kapitálová štruktúra je spôsob, akým firma financuje svoje operácie a rast pomocou rôznych zdrojov finančných prostriedkov.

Empirické využitie finančnej páky

Finančný pákový efekt je rozsah, v akom cenné papiere s pevným výnosom a preferované zásoby sa používajú v kapitálovej štruktúre spoločnosti. Finančný pákový efekt má hodnotu vzhľadom na úrok daňový štít to umožňuje americký zákon o dani z príjmu právnických osôb.Použitie finančnej páky má hodnotu aj vtedy, ak aktíva nakúpené s dlhovým kapitálom zarobia viac ako náklady na dlh ktoré boli použité na ich financovanie.

Za oboch týchto okolností používanie finančnej páky zvyšuje zisky spoločnosti. S tým povedané, ak spoločnosť nemá dostatočné zdaniteľný príjem na štít, alebo ak je prevádzkový zisk sú pod kritickou hodnotou, finančný pákový efekt zníži hodnotu vlastného imania, a tým zníži hodnotu spoločnosti.

Vzhľadom na dôležitosť kapitálovej štruktúry spoločnosti je prvým krokom v procese rozhodovania o kapitáli aby manažment spoločnosti rozhodol, koľko externého kapitálu bude musieť získať, aby mohol fungovať podnikanie. Akonáhle je táto čiastka stanovená, manažment musí preskúmať finančné trhy určiť podmienky, za ktorých môže spoločnosť získať kapitál. Tento krok je pre proces zásadný, pretože trhové prostredie môže obmedziť schopnosť spoločnosti emitovať dlhové cenné papiere alebo kmeňové akcie na atraktívnej úrovni alebo za priaznivú cenu.

Preto po zodpovedaní týchto otázok môže manažment spoločnosti navrhnúť vhodnú politiku kapitálovej štruktúry a zostaviť balík finančné nástroje ktoré je potrebné predať investorom. Pri sledovaní tohto systematického procesu by sa rozhodnutie o financovaní manažmentu malo implementovať podľa jeho dlhodobého strategického plánu a podľa toho, ako chce spoločnosť v priebehu času rozvíjať.

Využitie finančnej páky sa veľmi líši v závislosti od odvetvia a podnikateľského sektora. Existuje mnoho priemyselných odvetví, v ktorých spoločnosti pôsobia na vysokej úrovni stupeň finančnej páky.Maloobchodné predajne, letecké spoločnosti, obchody s potravinami, energetické spoločnosti a bankové inštitúcie sú klasickými príkladmi. Žiaľ, nadmerné používanie finančného pákového efektu mnohými spoločnosťami v týchto odvetviach zohralo rozhodujúcu úlohu pri nútení mnohých z nich podať žiadosť. Kapitola 11 bankrot.

Medzi príklady patria R.H. Macy (1992), Trans World Airlines (2001), Great Atlantic & Pacific Tea Co. (A&P) (2010) a Midwest Generation (2012).Nadmerné používanie finančného pákového efektu bolo navyše hlavným vinníkom, ktorý viedol k USA. finančná kríza v rokoch 2007 až 2009.The zánik Lehman Brothers (2008) a množstvo ďalších vysoko pákových finančných inštitúcií sú hlavnými príkladmi negatívnych dôsledkov, ktoré sú spojené s používaním vysoko pákových kapitálových štruktúr.

1:48

Finančná páka v štruktúre podnikového kapitálu

Prehľad Modiglianiho a Millerovej vety o štruktúre podnikového kapitálu

Štúdium spoločnosti optimálna štruktúra kapitálu sa datuje do roku 1958, kedy Franco Modigliani a Merton Miller publikovali svoju prácu ocenenú Nobelovou cenou „Náklady na kapitál, financie spoločnosti a teóriu investovania“.Modigliani a Miller ako dôležitý predpoklad svojej práce ilustrovali, že za podmienok, kde dane z príjmu právnických osôb a núdzové náklady nie sú prítomné v podnikateľskom prostredí, použitie finančného pákového efektu neovplyvňuje hodnotu podniku spoločnosť.Tento pohľad, známy ako Irelevantnosť Veta o tvrdení, je jednou z najdôležitejších častí akademickej teórie, aká bola kedy publikovaná.

Veta o irelevancii, bohužiaľ, ako väčšina prác ocenených Nobelovou cenou za ekonómiu, vyžaduje niektoré nepraktické predpoklady, ktoré je potrebné prijať na aplikáciu teórie v reálnom svete životné prostredie. Modigliani a Miller ako uznanie tohto problému rozšírili svoju vetu o irelevantnosti o zahrnutie vplyvu daní z príjmu právnických osôb a potenciálneho vplyvu núdzové náklady, na účely stanovenia optimálnej štruktúry kapitálu pre spoločnosť.

Ich revidovaná práca, všeobecne známa ako teória kompromisu kapitálovej štruktúry, tvrdí, že optimálnou kapitálovou štruktúrou spoločnosti by mala byť obozretná rovnováha medzi daňové výhody ktoré sú spojené s použitím dlhového kapitálu a náklady spojené s potenciálnym bankrotom spoločnosti.Dnes je predpoklad teórie kompromisu základom, ktorý by mal manažment spoločnosti použiť na určenie optimálnej kapitálovej štruktúry spoločnosti.

Vplyv finančnej páky na výkonnosť

Asi najlepší spôsob, ako ilustrovať pozitívny vplyv finančného pákového efektu na finančnú výkonnosť spoločnosti, je poskytnúť jednoduchý príklad. The Rentabilita vlastného kapitálu (ROE) je populárny základný nástroj používaný na meranie ziskovosti podniku, pretože porovnáva zisk, ktorý spoločnosť vytvára v fiškálny rok s peniazmi, ktoré akcionári investovali.Koniec koncov, cieľom každého podnikania je maximalizovať bohatstvo akcionárov a ROE je metrika návratnosti investícií akcionára.

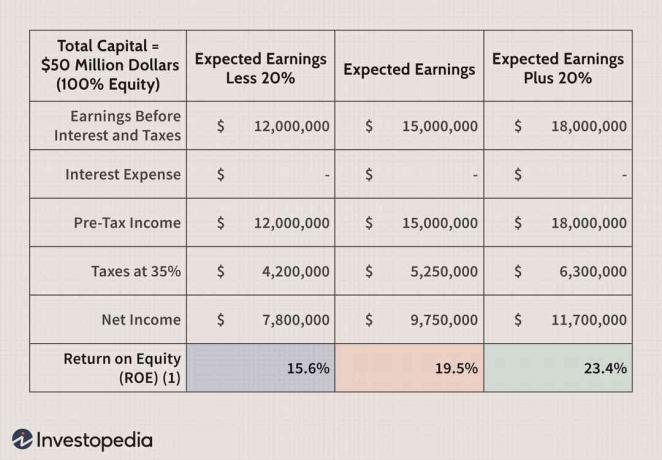

V nižšie uvedenej tabuľke je an výkaz ziskov a strát pre spoločnosť ABC bola vytvorená za predpokladu kapitálovej štruktúry, ktorá pozostáva zo 100% kmeňový kapitál. Získaný kapitál bol 50 miliónov dolárov. Keďže na zvýšenie tejto sumy bol vydaný iba vlastný kapitál, celková hodnota vlastného imania je tiež 50 miliónov dolárov. V rámci tohto typu štruktúry sa predpokladá, že ROE spoločnosti sa bude pohybovať v rozmedzí od 15,6% do 23,4%, v závislosti od úrovne zisku spoločnosti pred zdanením.

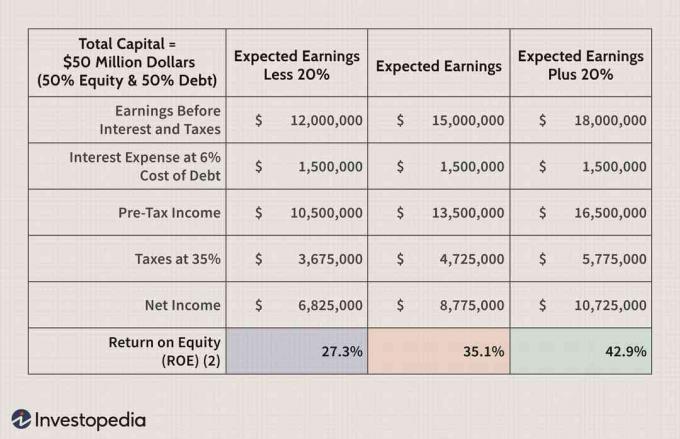

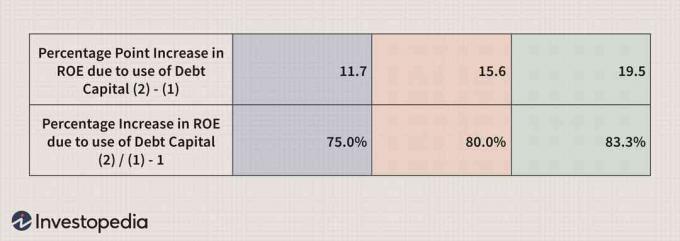

Na porovnanie, keď sa kapitálová štruktúra spoločnosti ABC prepracuje tak, aby pozostávala z 50% dlhového kapitálu a Akciový kapitál 50%, ROE spoločnosti sa dramaticky zvyšuje na rozsah, ktorý sa pohybuje medzi 27,3% a 42.9%.

Ako vidíte z nižšie uvedenej tabuľky, finančné páky je možné použiť na dosiahnutie výkonnosti spoločnosti vyzerať dramaticky lepšie, ako sa dá dosiahnuť výlučne spoliehaním sa na použitie kmeňového kapitálu financovanie.

Pretože sa manažment väčšiny spoločností pri meraní výkonnosti spolieha na ROE, je nevyhnutné porozumieť komponentom ROE, aby ste lepšie porozumeli tomu, čo metrika sprostredkuje.

Populárnou metodikou výpočtu ROE je využitie Model DuPont. Vo svojej najjednoduchšej forme model DuPont vytvára kvantitatívny vzťah medzi čistý príjem a vlastného imania, kde vyšší násobok odráža silnejší výkon.Model DuPont sa však rozširuje aj o všeobecný výpočet ROE a zahŕňa tri jeho časti. Tieto časti zahŕňajú ziskové rozpätie spoločnosti, obrat majetkua multiplikátor vlastného imania. V súlade s tým je tento rozšírený vzorec DuPont pre ROE nasledujúci:

Rentabilita vlastného kapitálu=Vlastný kapitálČistý príjem=PredajČistý príjem×AktívaPredaj×Vlastný kapitálAktíva

Na základe tejto rovnice model DuPont ukazuje, že ROE spoločnosti je možné zlepšiť iba do zvýšenie ziskovosti spoločnosti, zvýšenie prevádzkovej efektívnosti alebo zvýšenie jej finančný pákový efekt.

Meranie rizika finančnej páky

Podnikový manažment má tendenciu merať finančný pákový efekt podľa pomocou krátkodobých ukazovateľov likvidity a dlhodobá kapitalizácia alebo pomery solventnosti. Ako naznačuje názov, tieto pomery sa používajú na meranie schopnosti spoločnosti plniť svoje krátkodobé záväzky. Dva z najpoužívanejších krátkodobých ukazovatele likvidity sú aktuálny pomer a pomer testu kyseliny.Oba tieto ukazovatele porovnávajú obežný majetok spoločnosti s jej krátkodobými záväzkami.

Napriek tomu, že súčasný pomer poskytuje súhrnnú metriku rizika, pomer kyslého testu poskytuje lepšie posúdenie zloženia obežného majetku spoločnosti na účely splnenia svojich súčasných záväzkov z titulu zodpovednosti, pretože vylučuje zásoby z obežných aktíva.

Pomery veľkých písmen sa používajú aj na meranie finančnej páky.Aj keď sa v tomto odvetví používa veľa pomerov veľkých písmen, dve z najpopulárnejších metrík sú pomer dlhodobého dlhu k kapitalizácii a pomer celkového dlhu k kapitalizácii. Použitie týchto pomerov je tiež veľmi dôležité pre meranie finančnej páky. Je však ľahké tieto ukazovatele skresliť, ak manažment prenajme majetok spoločnosti bez toho, aby využil hodnotu majetku na súvahu spoločnosti. Navyše, v trhovom prostredí, kde sú nízke sadzby krátkodobých pôžičiek, sa manažment môže rozhodnúť použiť krátkodobý dlh na financovanie krátkodobých aj dlhodobých kapitálových potrieb. Na dôkladné vykonanie je preto potrebné použiť aj metriky krátkodobej kapitalizácie analýza rizík.

Pomery pokrytia sa používajú aj na meranie finančnej páky.The pomer úrokového krytia, tiež známy ako pomer času k úrokom, je pravdepodobne najznámejšou metrikou rizika. Pomer úrokového krytia je veľmi dôležitý, pretože naznačuje schopnosť spoločnosti mať dostatočné množstvo daní pred zdanením prevádzkový príjem na pokrytie nákladov na svoje finančné bremeno.

Pomer prevádzkových prostriedkov k celkovému dlhu a pomer voľne fungujúcich peňažných tokov k celkovému dlhu sú tiež dôležitými metrikami rizika, ktoré používa manažment spoločnosti.

Faktory zohľadnené v procese rozhodovania o kapitálovej štruktúre

Pri vytváraní kapitálovej štruktúry spoločnosti je potrebné vziať do úvahy mnoho kvantitatívnych a kvalitatívnych faktorov. Po prvé, z hľadiska predaja je spoločnosť, ktorá vykazuje vysokú a relatívne stabilnú predajnú aktivitu, v a lepšiu pozíciu na využitie finančného pákového efektu v porovnaní so spoločnosťou, ktorá má nižšie a volatilnejšie tržby.

Za druhé, z hľadiska podnikateľského rizika spoločnosť s menším prevádzkový pákový efekt má tendenciu byť schopný prevziať viac finančného pákového efektu ako spoločnosť s vysokým stupeň prevádzkovej páky.

Po tretie, z hľadiska rastu sa rýchlejšie rastúce spoločnosti pravdepodobne budú viac spoliehať na používanie financií pákový efekt, pretože tieto typy spoločností majú tendenciu potrebovať viac kapitálu, než má ich pomalý rast náprotivky.

Po štvrté, z pohľadu daní spoločnosť, ktorá je vo vyššom daňová skupina má tendenciu využívať viac dlhu, aby využil výhody štítu na úrokovú daň.

Po piate, menej výnosná spoločnosť má tendenciu využívať viac finančného pákového efektu, pretože menej zisková spoločnosť je zvyčajne nie je v takej silnej pozícii, aby mohla financovať svoje obchodné operácie z interne vytvorených fondy.

Rozhodnutie o kapitálovej štruktúre je možné riešiť aj pohľadom na množstvo vnútorných a vonkajších faktorov. Po prvé, z pohľadu manažmentu majú spoločnosti, ktoré vedú agresívni lídri, tendenciu využívať viac finančného pákového efektu. V tomto ohľade ich účelom použitia finančnej páky nie je len zvýšiť výkonnosť spoločnosti, ale tiež pomôcť zaistiť ich kontrolu nad spoločnosťou.

Za druhé, keď je vhodné obdobie, kapitál je možné získať vydaním akcií alebo dlhopisov. V zlých časoch však dodávatelia kapitálu zvyčajne uprednostňujú zaistenú pozíciu, ktorá naopak kladie väčší dôraz na používanie dlhového kapitálu. S ohľadom na to má manažment tendenciu štruktúrovať kapitálové usporiadanie spoločnosti spôsobom, ktorý poskytne flexibilitu pri získavaní budúceho kapitálu v neustále sa meniacom trhovom prostredí.

Spodný riadok

Vedenie spoločnosti v zásade využíva finančné páky predovšetkým na zvýšenie zisk spoločnosti na akciu a zvýšiť jeho návratnosť vlastného kapitálu. S týmito výhodami však súvisí aj väčšia variabilita zárobkov a potenciál zvýšenia nákladov na finančná tieseň, možno dokonca bankrot.

Vzhľadom na to by manažment spoločnosti mal vziať do úvahy obchodné riziko spoločnosti, daňovú pozíciu spoločnosti, finančné flexibilita kapitálovej štruktúry spoločnosti a stupeň manažérskej agresivity spoločnosti pri určovaní optimálneho kapitálu štruktúra.