Trgovci se še vedno izogibajo majhnim kapitalom

Major Moves

Napetosti med ZDA in Iranom po napadih na tankerje v Hormuški ožini in sestrelitvi ameriškega vojaškega brezpilotnega letala so prejšnji teden spravile trgovce na rob. Simptomi te negotovosti so vse večji varno zatočišče premoženja, kot so švicarski frank, japonski jen in Državne zakladnice ZDA, poleg dviga cen nafte.

Predsednik Trump je uvedel še več sankcije o Iranu, namenjenem zlasti finančnim lastništvom iranskega vrhovnega voditelja, ajatolaha Alija Khameneija, in osmih drugih vojaških voditeljev. Ker pa so bile prejšnje sankcije tako široke, se zdi, da imajo dodatne kazni dodatne posledice verjetno ne bo ustvarilo dovolj pritiska za iransko vlado, da spremeni svoje stališče do jedrske energije izpopolnjevanje. Kljub temu bodo morda dodatni ukrepi zadostovali, da se bosta obe strani začeli bolj produktivno pogovarjati.

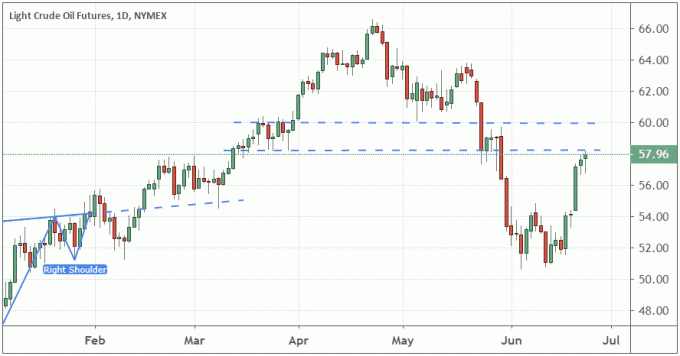

Takšna geopolitična tveganja običajno vodijo v zvišanje cen nafte, saj vlagatelji upoštevajo možnost motenj v svetovni oskrbi. Vendar bi morali biti vlagatelji zelo previdni pri predpostavki, da se bo naraščajoče gibanje cen energije nadaljevalo in ne bo le padlo nazaj, ko bo sprejeta rešitev.

Na cene nafte vpliva tudi vrednost dolarja. Če bi vrednost dolarja padla, vse ostalo pa bi ostalo enako, bi se cena nafte zvišala, ker za nakup sodčka nafte potrebuje več šibkejših dolarjev. Enako velja tudi obratno, ko nakup sodčka nafte stane manj močnejših dolarjev.

Učinek dolarja na cene nafte je mogoče postaviti v perspektivo s primerjavo cen terminskih pogodb nafte v dolarjih s terminskimi pogodbami po evrih. Na primer, če je cena v dolarjih, se je nafta od zaključka 12. junija zvišala za 12%. Cene nafte pa se v evrih zvišajo le za 5%.

Menim, da je glede na to, da je večina naraščanja cen nafte posledica začasne šibkosti dolarja in geopolitičnih napetosti, se bo ta skok cen verjetno obrnil. Dolar je bil letos neverjetno močan, dolgoročni trend pa se verjetno ne bo spremenil. S tehničnega vidika, West Texas Intermediate Future (WTI) so v primerjavi z stopnjo upora februarske konsolidacije, ki bo verjetno kratkoročno potekala brez bistvenih sprememb povpraševanja.

S&P 500 vs. Russell 2000

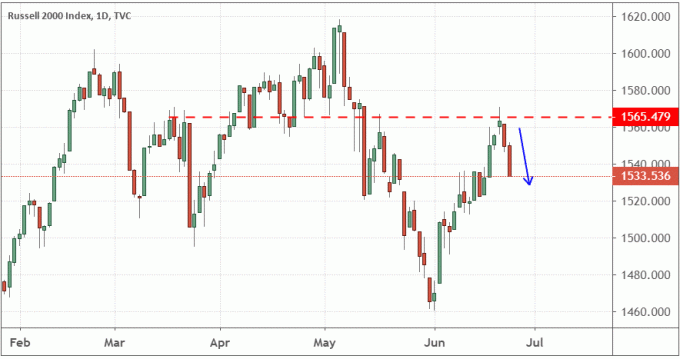

S&P 500 je 18. junija ušel iz zastave za kratkoročno konsolidacijo, potem ko je predsednik Trump napovedal, da se bo ta teden sestal s kitajskim predsednikom Xijem na srečanjih G-20. Reli se je nadaljeval z napovedjo Fed v sredo, da bo S&P 500 prekinil prejšnji četrtek.

Čeprav je to veljaven izlet izven odpornost prejšnje najvišje vrednosti indeksa velikih kapitalov, sem ohranil previdne napovedi, medtem ko čakamo na potrditev drugih indeksov. Delnice z majhno kapitalizacijo so od četrtka v upadu, potem ko se jim ni uspelo približati prejšnjim najvišjim vrednostim. Kot lahko vidite na naslednjem grafikonu Russell 2000, bikovski zaključek prejšnji četrtek je bil v celoti obrnjen v indeksu malih kapitalov. Višje cene z majhnimi zgornjimi mejami bi bile veljavna potrditev relija, ki namesto tega kaže na slabost, ki je značilna za trg.

Preberi več:

Uvod v trgovanje s terminskimi pogodbami

Razumevanje delnic z majhno in veliko kapico

3 ETF -ji za gospodarstvo dolgoživosti

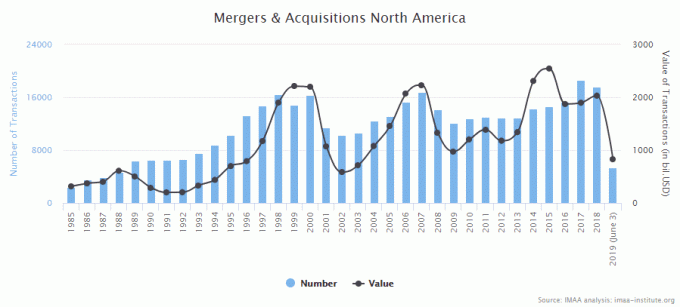

Kazalniki tveganja - M&A aktivnost v upadu

V prejšnjih vprašanjih Chart Advisor sem omenil dolgoročne študije združitev in prevzem (M&A) dejavnost med družbami z veliko kapitalizacijo ima slab donos, prilagojen tveganju. Moje utemeljitev si lahko ogledate v številki februarja. 22 tukaj.

Današnji padec pričakovane vrednosti korporacije Celgene (CELG) in Bristol-Myers Squibb Company (BMY) združitev je še ena točka v prid mojemu argumentu. Bristol-Myers Squibb se namerava odreči enemu izmed uspešnih zdravil Celgene za luskavico, da bi pridobiti regulativno odobritev združitve, kar še dodatno oslabi njihove možnosti za uspeh skupaj entiteta. Na borzi sta se obe delnici močno znižali.

Kljub zgodovinskim dokazom proti vrednosti velikih poslov M&A, analitiki opozarjajo na to dejavnost kot znak zaupanja, ker so nabave tvegane in drage. Logika je, da si vodstvene ekipe ne bi prizadevale za združitev brez zaupanja, da se bo to dolgoročno izplačalo ob pomoči močnega trga.

Obstaja nekaj dokazov, da je M&A dejavnost vsaj povezana z naraščajočimi cenami in da se to zmanjšuje Dejavnosti M&A včasih povzročijo popravke tržnih cen, kar pomeni, da morajo biti vlagatelji pri tem previdni leto. Tudi z današnjimi dodatnimi objavami Caesars Entertainment Corporation (CZR) pridobi Eldorado Resorts, Inc. (ERI) in Del Frisco's Restaurant Group, Inc.DFRG) pridobitev s strani a zasebni kapital Podjetje, dejavnost M&A je na dobri poti, da bo zaostala za številkami leta 2018.

Nekaj zgodovinske perspektive dejavnosti M&A lahko dobite v naslednjem grafikonu. Kot lahko vidite, se je po vrhu norosti dejavnosti M&A trg v letih 2001 in 2008 zmanjšal. Po mojem mnenju je trenutni tok posla podoben tistemu, kar bi pričakoval, preden se bo trg izravnal ali popravil.

Preberi več:

Združitve in prevzemi - M&A

Microsoftova strategija, da postane "Netflix za igre"

Vračilo nakupa ETF je bikovski signal

Bottom Line - Iščemo znamenja iz transportnih zalog

Poleg potencialnih trgovinskih novic iz skupine G-20 je to pomemben teden za objave podjetij. Mislim, da je FedEx Corporation (FDX) Poročilo o zaslužku bo julija močno opredelilo smer trga. Ladjarska družba poroča o zaslužkih jutri po zaprtju trga in je zvočnik industrijske dejavnosti in potrošnje na drobno. Kot eden redkih glavnih sestavnih delov S&P 500, ki poroča pred koncem koledarskega četrtletja, je FedEx ključni tržni kazalnik, ki ga je treba spremljati.

Preberi več:

Dow teorija in zaloge prometa

Osnove podpore in upora

Naučite se osnov vlaganja

Uživate v tem članku? Pridobite več Vpiši se za glasilo Chart Advisor.