Kakšni so operativni stroški?

Kaj so operativni stroški?

Stroški poslovanja so povezani z vsakodnevnim vzdrževanjem in vodenjem podjetja. Operativni stroški vključujejo neposredne stroški prodanega blaga (COGS) in drugi stroški poslovanja - pogosto imenovani prodajno, splošno in upravno (PSA in stroški)—Koje vključuje najemnine, izplačane plače in druge režijske stroške ter stroške surovin in vzdrževanja. Operativni stroški ne vključujejo odhodki iz poslovanja povezane s financiranjem, kot so obresti, naložbe ali preračun tuje valute.

Od tega se odštejejo obratovalni stroški prihodkov priti do poslovni prihodki in se odraža v podjetju izkaz poslovnega izida.

Ključni obroki

- Stroški poslovanja so stalni stroški, ki nastanejo zaradi običajnega vsakodnevnega poslovanja.

- Poslovni stroški vključujejo stroške prodanega blaga (COGS) in druge obratovalne stroške, ki se pogosto imenujejo prodajni, splošni in upravni (PSA -stroški).

- Skupni obratovalni stroški poleg COGS lahko vključujejo najemnino, opremo, stroške zalog, trženje, izplačane plače, zavarovanje in sredstva, namenjena raziskavam in razvoju.

- Operativne stroške je mogoče najti in analizirati, če pogledate izkaz poslovnega izida podjetja.

1:28

Poslovni odhodki

Razumevanje operativnih stroškov

Podjetja morajo spremljati operativne stroške in stroške, povezane z nedejavnimi dejavnostmi, kot so npr stroški obresti na posojilo. Oba stroška se v knjigah podjetja obračunavata različno, kar analitikom omogoča, da določijo, kako stroški so povezani z dejavnostmi, ki ustvarjajo prihodek, in s tem, ali je mogoče podjetje več voditi učinkovito.

Na splošno si bo vodstvo podjetja prizadevalo čim bolj povečati dobiček za podjetje. Ker dobiček določajo tako prihodki, ki jih podjetje ustvari, kot znesek podjetja porabe za poslovanje, se lahko dobiček poveča tako s povečanjem prihodkov kot z zmanjšanjem poslovanja stroški. Ker se znižanje stroškov na splošno zdi lažji in dostopnejši način povečanja dobička, bodo menedžerji pogosto hitro izbrali to metodo.

Preveč zmanjšanje operativnih stroškov lahko zmanjša produktivnost podjetja in posledično tudi njegov dobiček. Čeprav bo znižanje določenih operativnih stroškov običajno povečalo kratkoročni dobiček, lahko dolgoročno škoduje tudi dobičku podjetja.

Na primer, če podjetje zniža stroške oglaševanja, se bo njegov kratkoročni dobiček verjetno izboljšal, saj za stroške poslovanja porabi manj denarja. Z zmanjšanjem oglaševanja bi lahko podjetje zmanjšalo tudi svojo sposobnost ustvarjanja novih podjetij, prihodki pa bi v prihodnosti lahko trpeli.

V idealnem primeru si podjetja prizadevajo ohraniti čim nižje operativne stroške, hkrati pa ohraniti sposobnost povečanja prodaje.

Kako izračunati operativne stroške

Naslednjo formulo in korake lahko uporabite za izračun stroškov poslovanja podjetja. Podatke, ki jih potrebujete, boste našli v izkazu poslovnega izida podjetja, ki se uporablja za poročanje o finančni uspešnosti obračunskega obdobja.

Operativni stroški=Cena prodanih proizvodov+Poslovni odhodki

- Iz izkaza poslovnega izida podjetja vzemite skupne stroške prodanega blaga ali COGS, kar lahko imenujemo tudi stroški prodaje.

- Poiščite skupne stroške poslovanja, ki bi morali biti nižje od izkaza poslovnega izida.

- Dodajte skupne stroške poslovanja in COGS, da dobite skupne stroške poslovanja za obdobje.

Vrste operativnih stroškov

Medtem ko operativni stroški na splošno ne vključujejo kapitalskih izdatkov, lahko vključujejo številne sestavine poslovni odhodki vključno z:

- Računovodske in pravne stroške

- Stroški banke

- Stroški prodaje in trženja

- Potni stroški

- Stroški zabave

- Brez velikih začetnic stroški raziskav in razvoja

- Stroški pisarniške oskrbe

- Najem

- Stroški popravila in vzdrževanja

- Komunalni stroški

- Plača in stroški plač

Stroški poslovanja bodo vključevali tudi nabavno vrednost prodanega blaga, ki so stroški, neposredno povezani s proizvodnjo blaga in storitev. Nekateri stroški vključujejo:

- Neposredni stroški materiala

- Neposredno delo

- Najem obrata ali proizvodnega objekta

- Nadomestila in plače za delavce v proizvodnji

- Stroški popravila opreme

- Komunalni stroški in davki proizvodnih obratov

Stroške poslovanja podjetja sestavljata dve komponenti, fiksni stroški in variabilni stroški, ki se med seboj razlikujejo.

Fiksni stroški

A fiksni stroški je tista, ki se ne spreminja s povečanjem ali zmanjšanjem prodaje ali produktivnosti in jo je treba plačati ne glede na dejavnost ali uspešnost podjetja. Na primer, proizvodno podjetje mora plačati najemnino za tovarniški prostor, ne glede na to, koliko proizvaja ali zasluži. Čeprav lahko zmanjša in zniža stroške najemnin, teh stroškov ne more odpraviti, zato se štejejo za fiksne. Fiksni stroški običajno vključujejo režijske stroške, zavarovanje, varnost in opremo.

Fiksni stroški lahko pomagajo pri doseganju ekonomija obsega, saj lahko, ko so številni stroški podjetja fiksni, ustvari več dobička na enoto, saj proizvede več enot. V tem sistemu so fiksni stroški razporejeni po številu proizvedenih enot, zaradi česar je proizvodnja učinkovitejša, ko se proizvodnja povečuje z zmanjšanjem povprečnih stroškov proizvodnje na enoto. Ekonomija obsega lahko velikim podjetjem omogoča, da prodajajo enako blago kot manjša podjetja po nižjih cenah.

Načelo ekonomije obsega je lahko omejeno, saj se morajo stalni stroški na splošno povečevati z določenimi merili rasti proizvodnje. Na primer, proizvodno podjetje, ki v določenem obdobju poveča stopnjo proizvodnje, bo sčasoma doseglo a točko, kjer mora povečati velikost svojega tovarniškega prostora, da bi prilagodil povečano proizvodnjo izdelki.

Spremenljivi stroški

Spremenljivi stroškiKot že ime pove, sestavljajo stroški, ki se razlikujejo glede na proizvodnjo. Za razliko od stalnih stroškov se spremenljivi stroški povečujejo s povečanjem proizvodnje in zmanjšujejo z zmanjšanjem proizvodnje. Primeri variabilnih stroškov vključujejo stroške surovin in stroške električne energije. Da bi na primer veriga restavracij s hitro prehrano, ki prodaja pomfrit, povečala prodajo ocvrtka, bo morala povečati nakup krompirja pri svojem dobavitelju.

Včasih lahko podjetje doseže količinski popust ali "prelom cene" pri nakupu blaga v razsutem stanju, pri katerem se prodajalec strinja, da bo nekoliko zmanjšal stroške na enoto v zameno za kupčevo soglasje, da bo redno kupoval zaloge v velikih količinah. Posledično bi lahko sporazum nekoliko zmanjšal korelacijo med povečanjem ali zmanjšanjem proizvodnje in povečanjem ali zmanjšanjem stroškov poslovanja podjetja.

Na primer, podjetje za hitro prehrano lahko kupi svoj krompir po 0,50 USD za funt, ko kupi krompir v znesku manj kot 200 funtov. Dobavitelj krompirja pa lahko verigi restavracij ponudi ceno 0,45 USD za funt, ko kupi krompir v razsutem stanju od 200 do 500 funtov. Količinski popusti imajo na splošno majhen vpliv na korelacijo med proizvodnjo in variabilnimi stroški, trend pa sicer ostaja enak.

Običajno velja, da so podjetja z visokim deležem spremenljivih stroškov glede na stalne stroške manj nestanovitna, saj je njihov dobiček bolj odvisen od uspeha njihove prodaje. Na enak način je lažje oceniti donosnost in tveganje za ista podjetja.

Pol spremenljivi stroški

Poleg stalnih in variabilnih stroškov je možno upoštevati tudi stroške poslovanja podjetja polpremenljiva (ali "delno fiksni".) Ti stroški predstavljajo mešanico fiksnih in variabilnih komponent in jih je mogoče obravnavati kot obstoječe med stalnimi stroški in variabilnimi stroški. Polpremenljivi stroški se deloma spreminjajo s povečanjem ali zmanjšanjem proizvodnje, kot so spremenljivi stroški, vendar še vedno obstajajo, ko je proizvodnja enaka nič, kot so stalni stroški. To je tisto, kar primarno razlikuje delno spremenljive stroške od stalnih stroškov in variabilnih stroškov.

Primer delno spremenljivih stroškov je nadurno delo. Redne plače za delavce se na splošno štejejo za stalne stroške, saj vodstvo podjetja lahko zmanjšati število delavcev in plačanih delovnih ur, bo vedno potreboval določeno delovno silo funkcijo. Plačila za nadure se pogosto štejejo za spremenljive stroške, saj število nadure, ki jih a podjetje plača, da bodo njegovi delavci na splošno rasli s povečano proizvodnjo in padali z zmanjšanjem proizvodnje. Kadar se plače izplačujejo na podlagi pogojev produktivnosti, ki dopuščajo nadure, imajo stroški tako fiksno kot variabilno komponento in se štejejo za delno spremenljive stroške.

Primer iz resničnega sveta

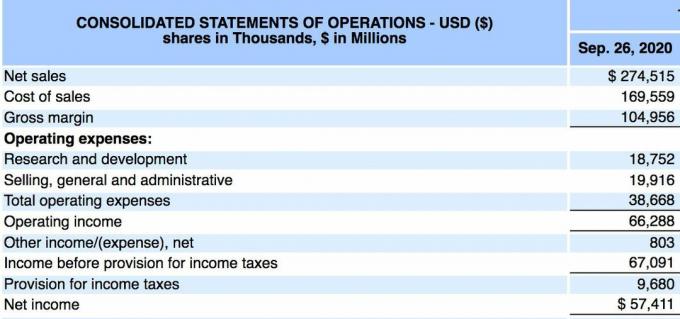

Spodaj je izkaz poslovnega izida družbe Apple Inc. (AAPL) od 26. septembra 2020, glede na letni zapis 10-K poročilo:

- Apple je za 12-mesečno obdobje poročal o skupnem prihodku ali čisti prodaji v višini 274,515 milijard USD.

- Skupni stroški prodaje (ali stroški prodanega blaga) so znašali 169,559 milijard USD, skupni stroški poslovanja pa 38,668 milijard USD.

- Operativne stroške izračunamo kot 169,559 milijard USD + 38,668 milijard USD.

- Operativni stroški so v tem obdobju znašali 208,227 milijard USD.

Appleove skupne operativne stroške je treba preučiti v več četrtletjih, da bi dobili občutek, ali podjetje učinkovito upravlja svoje operativne stroške. Prav tako lahko vlagatelji ločeno spremljajo poslovne stroške in stroške prodanega blaga (ali prodajne stroške), da ugotovijo, ali se stroški s časom bodisi povečujejo ali zmanjšujejo.

PSA in vs. Stroški operacije

Prodajni, splošni in upravni stroški (PSA in stroški) se v izkazu poslovnega izida poročajo kot vsota vse neposredne in posredne prodajne stroške ter vse splošne in upravne stroške (G&A) a podjetje. Vključuje vse stroške, ki niso neposredno povezani z izdelavo izdelka ali opravljanjem storitve - to je PSA in PSA vključuje stroške prodaje in dobave izdelkov ali storitev, poleg stroškov upravljanja podjetje.

PSA in PSA vključujejo skoraj vse, kar ni v stroških prodanega blaga (COGS). Poslovni stroški vključujejo COGS plus vse obratovalne stroške, vključno s PSA in stroški.

Omejitve operativnih stroškov

Tako kot pri vseh finančnih metrikah je treba tudi operativne stroške primerjati v več obdobjih poročanja, da dobimo občutek o vsakem trendu. Podjetja lahko včasih znižajo stroške za določeno četrtletje, kar začasno poveča njihov zaslužek. Vlagatelji morajo spremljati stroške, da ugotovijo, ali se sčasoma povečujejo ali zmanjšujejo, hkrati pa te rezultate primerjajo z uspešnostjo prihodkov in dobička.