Koeficienti korelacije: pozitivni, negativni in nič

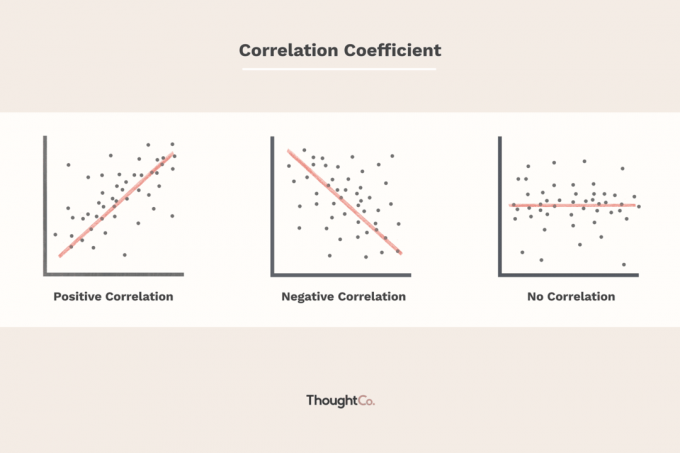

Korelacijski koeficienti so kazalci moči linearnega razmerja med dvema različnima spremenljivkama, x in y. Linearni koeficient korelacije, ki je večji od nič, kaže na pozitivno razmerje. Vrednost, ki je manjša od nič, pomeni negativno razmerje. Končno vrednost nič ne kaže na povezavo med dvema spremenljivkama x in y.

Ta članek pojasnjuje pomen linearnega korelacijskega koeficienta za vlagatelje, kako izračunati kovarianco za delnice in kako lahko vlagatelji uporabijo korelacijo za napovedovanje trga.

Ključni obroki:

- Korelacijski koeficienti se uporabljajo za merjenje jakosti linearnega razmerja med dvema spremenljivkama.

- Korelacijski koeficient večji od nič označuje pozitivno razmerje, vrednost manjša od nič pa negativno razmerje.

- Vrednost nič pomeni, da med dvema spremenljivkama, ki jih primerjamo, ni povezave.

- Negativna ali obratna korelacija je ključni koncept pri oblikovanju raznovrstnih portfeljev, ki lahko bolje prenesejo nestanovitnost portfelja.

- Izračun korelacijskega koeficienta je dolgotrajen, zato se podatki pogosto vklopijo v kalkulator, računalnik ali statistični program za iskanje koeficienta.

Razumevanje korelacije

Korelacijski koeficient (ρ) je mera, ki določa stopnjo, do katere je povezano gibanje dveh različnih spremenljivk. Najpogostejši korelacijski koeficient, ki ga ustvari Pearsonova korelacija produkt-moment, se uporablja za merjenje linearno razmerje med dvema spremenljivkama. Vendar v nelinearnem razmerju ta korelacijski koeficient morda ni vedno primerno merilo odvisnosti.

Možno območje vrednosti korelacijskega koeficienta je -1,0 do 1,0. Z drugimi besedami, vrednosti ne smejo presegati 1,0 ali biti manjše od -1,0. Korelacija -1,0 kaže na popolnost negativna korelacijain korelacija 1,0 označuje popolno pozitivna korelacija. Če je korelacijski koeficient večji od nič, gre za pozitivno razmerje. Nasprotno, če je vrednost manjša od nič, je to negativno razmerje. Vrednost nič pomeni, da med dvema spremenljivkama ni povezave.

Pri razlagi korelacije je treba zapomniti, da samo zato, ker sta dve spremenljivki povezani, to ne pomeni, da ena povzroča drugo.

Korelacija in finančni trgi

V finančnih trgih, se korelacijski koeficient uporablja za merjenje korelacija med dvema vrednostnima papirjema. Na primer, ko se dve zalogi premikata v isti smeri, je korelacijski koeficient pozitiven. Nasprotno, ko dva zaloge gibanje v nasprotnih smereh, korelacijski koeficient je negativen.

Če je korelacijski koeficient dveh spremenljivk nič, med njima ni linearnega razmerja. Vendar to velja le za linearno razmerje. Možno je, da imajo spremenljivke močno krivuljasto razmerje. Kadar je vrednost ρ blizu nič, običajno med -0,1 in +0,1, naj spremenljivke nimajo linearnega razmerja (ali zelo šibkega linearnega razmerja).

Recimo, da opazujemo cene kave in računalnikov ter ugotovimo korelacijo +0008. To pomeni, da ni korelacijaali razmerje med dvema spremenljivkama.

Izračun ρ

The kovarianca zadevnih dveh spremenljivk je treba izračunati, preden je mogoče ugotoviti korelacijo. Nato vsaka spremenljivka standardni odklon je potrebno. Korelacijski koeficient se določi z delitvijo kovariancije na produkt standardnih odstopanj obeh spremenljivk.

Standardni odklon je merilo razpršitev podatkov iz svojega povprečja. Kovarianca je merilo, kako se dve spremenljivki spreminjata skupaj. Vendar pa je njegova velikost neomejena, zato jo je težko razlagati. Normalizirana različica statistike se izračuna tako, da se kovarianca deli z zmnožkom dveh standardnih odstopanj. To je korelacijski koeficient.

Korelacija=ρ=σXσYcov(X,Y)

Pozitivna korelacija

Pozitivna korelacija - ko je korelacijski koeficient večji od 0 - pomeni, da se obe spremenljivki premikata v isti smeri. Ko je ρ +1, to pomeni, da imata primerljivi dve spremenljivki popolno pozitivno razmerje; ko se ena spremenljivka premakne višje ali nižje, se druga spremenljivka premika v isti smeri z enako velikostjo.

Bližje ko je vrednost ρ +1, močnejši je linearni odnos. Denimo na primer vrednost cene nafte je neposredno povezan s cenami letalskih vozovnic s korelacijskim koeficientom +0,95. The razmerje med cenami nafte in letalskimi vozovnicami ima zelo močno pozitivno korelacijo, saj je vrednost blizu +1. Če se torej cena nafte zniža, se znižajo tudi letalske karte, če pa se cena nafte zviša, se znižajo tudi cene letalskih vozovnic.

V spodnjem grafikonu primerjamo eno največjih ameriških bank, JPMorgan Chase & Co. (JPM) s finančnim izborom SPDR Sklad, s katerim se trguje na borzi (ETF) (XLF). Kot si lahko predstavljate, bi morala imeti JPMorgan Chase & Co. pozitivno povezavo z bančno industrijo kot celoto. Vidimo, da je korelacijski koeficient trenutno 0,98, kar signalizira močno pozitivno korelacijo. Odčitki nad 0,50 običajno signalizirajo pozitivno korelacijo.

Razumevanje korelacije med dvema delnicama (ali eno samo delnico) in njeno industrijo lahko vlagateljem pomaga oceniti, kako se delnice trgujejo v primerjavi s svojimi podobnimi. Vse vrste vrednostnih papirjev, vključno obveznice, sektorjev in ETF -jev lahko primerjamo s korelacijskim koeficientom.

Negativna korelacija

Negativna (obratna) korelacija se pojavi, ko je korelacijski koeficient manjši od 0. To je pokazatelj, da se obe spremenljivki premikata v nasprotni smeri. Skratka, vsako odčitavanje med 0 in -1 pomeni, da se vrednostna papirja premikata v nasprotnih smereh. Kdaj ρ je -1, razmerje naj bi bilo popolnoma negativno povezano.

Skratka, če se ena spremenljivka poveča, se druga spremenljivka zmanjša z enako velikostjo (in obratno). Stopnja negativne korelacije dveh vrednostnih papirjev pa se lahko sčasoma spreminja (in skoraj nikoli nista ves čas natančno povezani).

Primeri negativne korelacije

Recimo, da se izvede študija za oceno razmerja med zunanjo temperaturo in računi za ogrevanje. Študija ugotavlja, da obstaja negativna povezava med cenami računov za ogrevanje in zunanjo temperaturo. Korelacijski koeficient je izračunan na -0,96. Ta močna negativna korelacija pomeni, da se z znižanjem temperature zunaj cene računov za ogrevanje povečujejo (in obratno).

Ko gre za vlaganje, a negativna korelacija ne pomeni nujno, da se je treba izogniti vrednostnim papirjem. Korelacijski koeficient lahko pomaga vlagateljem diverzificirati svoj portfelj z vključitvijo kombinacije naložb, ki imajo negativno ali nizko korelacijo z borzo. Skratka, pri zmanjševanju tveganja nestanovitnosti v portfelju se včasih nasprotja pritegnejo.

Recimo, da imate uravnotežen portfelj v vrednosti 100.000 USD, ki je 60% vložen v delnice in 40% v obveznice. V letu močne gospodarske uspešnosti bi lahko delniška komponenta vašega portfelja ustvarila 12 -odstotni donos medtem ko se lahko obvezniška komponenta vrne -2%, ker obrestne mere naraščajo (kar pomeni, da se cene obveznic povečujejo padajo).

Tako bi bil celotni donos vašega portfelja 6,4% ((12% x 0,6) + (-2% x 0,4)). Naslednje leto, ko se gospodarstvo izrazito upočasni in se obrestne mere znižajo, se bo vaš delniški portfelj lahko ustvari -5%, medtem ko lahko vaš portfelj obveznic vrne 8%, kar vam daje celoten donos portfelja 0.2%.

Kaj pa, če bi bil vaš portfelj namesto uravnoteženega portfelja 100 -odstotni lastniški kapital? Z uporabo enakih predpostavk o donosu bi imel vaš portfelj lastniškega kapitala v prvem letu 12% donos, v drugem letu pa -5%. Te številke so očitno bolj nestanovitne kot donos uravnoteženega portfelja, ki znaša 6,4% in 0,2%.

Linearni korelacijski koeficient

Koeficient linearne korelacije je število, izračunano iz danih podatkov, ki meri moč linearnega razmerja med dvema spremenljivkama: x in y. Znak linearnega korelacijskega koeficienta označuje smer linearnega razmerja med x in y. Ko je r (korelacijski koeficient) blizu 1 ali −1, je linearna povezava močna; ko je blizu 0, je linearna povezava šibka.

Tudi za majhne nabore podatkov so lahko izračuni linearnega korelacijskega koeficienta predolgi, da bi jih lahko ročno izvedli. Tako so podatki pogosto vključeni v kalkulator ali, bolj verjetno, v računalnik ali statistični program za iskanje koeficienta.

Pearsonov koeficient

Oba Pearsonov koeficient izračun in osnovna linearna regresija sta načina, kako ugotoviti, kako so statistične spremenljivke linearno povezane. Vendar se obe metodi razlikujeta. Pearsonov koeficient je merilo jakosti in smeri linearne povezave med dvema spremenljivkama brez predpostavke vzročnosti. Pearsonov koeficient kaže korelacijo in ne vzročnost. Pearsonovi koeficienti se gibljejo od +1 do -1, pri čemer +1 predstavlja pozitivno korelacijo, -1 predstavlja negativno korelacijo in 0 ne predstavlja nobene povezave.

Enostavna linearna regresija opisuje linearno razmerje med spremenljivko odziva (označeno z y) in razlagalno spremenljivko (označeno z x) z uporabo statističnega modela. Za napovedovanje se uporabljajo statistični modeli.

Poenostavite linearno regresijo z izračunom korelacije s programsko opremo, kot je Excel.

V financah se na primer korelacija uporablja v več analizah, vključno z izračunom standardnega odklona portfelja. Ker je tako dolgotrajen, je korelacijo najbolje izračunati s programsko opremo, kot je Excel. Korelacija združuje statistične koncepte, in sicer varianco in standardni odklon. Odstopanje je razpršitev spremenljivke okoli povprečja, standardni odklon pa je kvadratni koren variacije.

Iskanje korelacije z Excelom

Obstaja več načinov za izračunajte korelacijo v Excelu. Najenostavnejše je, da dva nabora podatkov dobite drug ob drugem in uporabite vgrajeno korelacijsko formulo:

Če želite ustvariti korelacijsko matriko za vrsto podatkovnih nizov, ima Excel vtičnik Analiza podatkov, ki ga najdete na zavihku Podatki pod Analiza.

Izberite tabelo vračil. V tem primeru so naši stolpci naslovljeni, zato želimo potrditi polje »Oznake v prvi vrstici«, da Excel ve, da jih obravnava kot naslove. Nato se lahko odločite za tiskanje na istem listu ali na novem listu.

Ko pritisnete enter, se podatki samodejno ustvarijo. Če želite očistiti rezultat, lahko dodate nekaj besedila in pogojno oblikovanje.

Koeficient linearne korelacije Pogosto zastavljena vprašanja

Kaj je koeficient linearne korelacije?

Koeficient linearne korelacije je število, izračunano iz danih podatkov, ki meri moč linearnega razmerja med dvema spremenljivkama, x in y.

Kako ugotovite koeficient linearne korelacije?

Korelacija združuje več pomembnih in s tem povezanih statističnih konceptov, in sicer varianco in standardni odklon. Odstopanje je razpršitev spremenljivke okoli povprečja, standardni odklon pa je kvadratni koren variacije.

Formula je:

r=[n∑x2−(∑x)2][n∑y2−(∑y)2)]n(∑xy)−(∑x)(∑y)

Računalništvo je predolgo za ročno izvajanje, programska oprema, kot je Excel ali statistični program, pa je orodje za izračun koeficienta.

Kaj pomeni linearna korelacija?

Korelacijski koeficient je vrednost med -1 in +1. Korelacijski koeficient +1 označuje popolno pozitivno korelacijo. Ko se spremenljivka x poveča, se spremenljivka y poveča. Ko se spremenljivka x zmanjšuje, se spremenljivka y zmanjšuje. Korelacijski koeficient -1 označuje popolno negativno korelacijo. Ko se spremenljivka x poveča, se spremenljivka z zmanjša. Ko se spremenljivka x zmanjšuje, se spremenljivka z povečuje.

Kako najdete kalkulator linearnega korelacijskega koeficienta?

Za izračun korelacijskega koeficienta je potreben grafični kalkulator. Naslednja navodila ponuja Statology.

1. korak: Vklopite diagnostiko

Ta korak boste morali v svojem kalkulatorju narediti le enkrat. Po tem lahko vedno začnete pri 2. koraku spodaj. Če tega ne storite, se r (korelacijski koeficient) ne prikaže, ko zaženete funkcijo linearne regresije.

- Pritisnite [2.] in nato [0] za vstop v katalog vašega kalkulatorja. Pomaknite se, dokler ne vidite »diagnostika vklopljena«.

- Pritiskajte enter, dokler na zaslonu kalkulatorja ne piše »Končano«.

To je pomembno ponoviti: tega vam nikoli več ni treba storiti, razen če ponastavite kalkulator.

Korak: Vnesite podatke

Vnesite svoje podatke v kalkulator tako, da pritisnete [STAT] in nato izberete 1: Uredi. Če želite olajšati stvari, vnesite vse svoje "x podatke" v L1 in vse svoje "y podatke" v L2.

3. korak: Izračunajte!

Ko vnesete svoje podatke, boste zdaj šli na [STAT] in nato na zgornji meni CALC. Na koncu izberite 4: LinReg in pritisnite enter.

To je to! Končali ste! Zdaj lahko preprosto odčitate korelacijski koeficient kar z zaslona (njegov r). Ne pozabite, da mora biti diagnostika vklopljena, če r ni prikazan na vašem kalkulatorju. To je tudi isto mesto v kalkulatorju, kjer boste našli linearno regresijsko enačbo in koeficient določanja.

Spodnja črta

Linearni koeficient korelacije je lahko v pomoč pri določanju razmerja med naložbo in celotnim trgom ali drugimi vrednostnimi papirji. Pogosto se uporablja za napovedovanje donosov delnic. Ta statistična meritev je uporabna v mnogih pogledih, zlasti v finančni industriji.

Na primer, lahko je v pomoč pri ugotavljanju, kako dobro a vzajemni sklad se obnaša v primerjavi s svojim merilo uspešnosti indeks, ali pa lahko z njim določimo, kako se vzajemni sklad obnaša glede na drug sklad oz razred sredstev. Z dodajanjem nizkega ali negativno povezanega vzajemnega sklada obstoječemu portfelju se pridobijo prednosti diverzifikacije.