Ekonomski dobiček (ali izguba) Opredelitev

Kaj je gospodarski dobiček (ali izguba)?

Ekonomski dobiček ali izguba je razlika med prihodki od prodaje proizvodnje in stroški vseh uporabljenih vložkov ter vseh oportunitetni stroški. Pri izračunu gospodarskega dobička, oportunitetnih stroškov in eksplicitni stroški se odštejejo od ustvarjenih prihodkov.

Oportunitetni stroški so vrsta implicitni stroški določi uprava in se bodo razlikovale glede na različne scenarije in perspektive.

Ključni obroki

- Gospodarski dobiček je rezultat odštevanja eksplicitnih in oportunitetnih stroškov od prihodkov.

- Oportunitetni stroški so dobiček, ki mu podjetje manjka pri izbiri med alternativami.

- Ekonomski dobiček se uporablja za interne analize in ni potreben za pregledno razkritje.

1:31

Ekonomski dobiček

Razumevanje gospodarskega dobička (ali izgube)

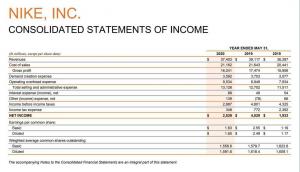

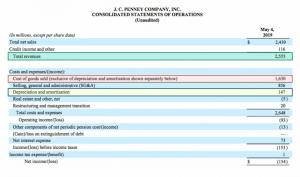

Ekonomski dobiček se pogosto analizira skupaj z računovodski dobiček. Računovodski dobiček je dobiček, ki ga podjetje izkaže na svojem računu izkaz poslovnega izida. Računovodski dobiček meri dejanske prilive v primerjavi z odlivi in je del zahtevane finančne preglednosti podjetja.

Ekonomski dobiček na drugi strani ni evidentiran v računovodskih izkazih družbe, niti ga ni treba razkriti regulatorjem, vlagateljem ali finančnim institucijam. Ekonomski dobiček je vrsta analize "kaj če". Podjetja in posamezniki se lahko odločijo za razmislek o gospodarskem dobičku, ko se soočajo z odločitvami, ki vključujejo ravni proizvodnje ali druge poslovne možnosti. Ekonomski dobiček je lahko približek za premislek o izgubljenem dobičku.

Izračun gospodarskega dobička se lahko razlikuje glede na subjekt in scenarij. Na splošno ga je mogoče zajeti na naslednji način:

Ekonomski dobiček = prihodki - eksplicitni stroški - oportunitetni stroški.

V tej enačbi izključitev oportunitetnih stroškov povzroči le računovodski dobiček, vendar odšteje oportunitetni stroški - lahko posredujejo primerjavo z drugimi možnostmi, ki bi lahko bile sprejeto.

Podjetja transparentno prikazujejo svoje eksplicitne stroške v izkazu poslovnega izida. Računovodski dobiček na Spodnja črta izkaza poslovnega izida je čisti prihodki po odštevanju neposrednih, posrednih in kapitalskih stroškov. The cena prodanih proizvodov je najosnovnejši eksplicitni strošek, ki se uporablja pri analizi stroškov na enoto. Tako bi lahko v zgornji enačbi podjetje razčlenilo svoje oportunitetne stroške po enotah, da bi doseglo gospodarski dobiček na enoto.

Ekonomski dobiček se lahko uporabi pri iskanju primerjave s prihodkom, ki bi bil potencialno pridobljen z izbiro druge možnosti. Posamezniki, ki odpirajo lastno podjetje, lahko gospodarski dobiček uporabijo kot pooblastilo za prvo leto poslovanja. Pri velikih subjektih lahko poslovni menedžerji bolj zapleteno gledajo na bruto, poslovni in čisti dobiček v primerjavi z gospodarskim dobičkom v različnih fazah poslovanja.

Posebni premisleki

Oportunitetni stroški

Oportunitetne stroške je mogoče uporabiti za poglobljeno analizo poslovnih odločitev, zlasti kadar so na voljo druge možnosti. Podjetja lahko upoštevajo oportunitetne stroške, ko upoštevajo stopnjo proizvodnje za različne vrste izdelkov, ki jih proizvajajo skupaj, vendar v različnih količinah.

Oportunitetni stroški so nekoliko poljubni in jih lahko imenujemo vrsta implicitnih stroškov. Lahko se razlikujejo glede na ocene poslovodstva in tržne razmere. Na splošno bodo oportunitetni stroški računovodski dobiček, ki bi ga lahko dosegli z alternativno izbiro.

Primeri gospodarskega dobička

Posameznik ustanovi podjetje in ima začetne stroške 100.000 USD. V prvem letu delovanja podjetje zasluži 120.000 USD. Posledično je računovodski dobiček 20.000 USD. Če pa bi posameznik ostal na svojem prejšnjem delovnem mestu, bi zaslužil 45.000 dolarjev. V tem primeru je gospodarski dobiček posameznika enak:

$120,000 - $100,000 - $45,000 = -$25,000.

Ta izračun upošteva le prvo leto poslovanja. Če bi se stroški po prvem letu znižali na 10.000, bi se obeti za gospodarski dobiček v prihodnjih letih izboljšali. Če se gospodarski dobiček spusti na nič, naj bi bilo podjetje v stanju "normalni dobiček."

Pri uporabi gospodarskega dobička v primerjavi z bruto dobičkom lahko podjetje pogleda različne vrste scenarijev. V tem primeru je v ospredju bruto dobiček in podjetje bi odštelo oportunitetne stroške na enoto:

Ekonomski dobiček = prihodek na enoto - COGS na enoto - oportunitetni stroški na enoto.

Če podjetje ustvari 10 USD na enoto s prodajo majic s ceno 5 USD na enoto, potem bruto dobiček za enoto za majice je 5 USD. Če pa bi lahko ustvarili kratke hlače s prihodkom 10 USD in stroški 2 USD, bi lahko obstajali tudi oportunitetni stroški 8 USD:

$10 - $5 - $8 = -$3.

Če bi bili enaki pogoji, bi podjetje lahko zaslužilo 3 USD več na enoto, če bi namesto majic izdelali kratke hlače. Tako se -3 USD na enoto šteje za gospodarsko izgubo.

Podjetja lahko to vrsto analize uporabijo pri odločanju o ravni proizvodnje. Bolj zapletena scenarijska analiza dobička lahko vpliva tudi na posredne stroške ali druge vrste implicitnih stroški, odvisno od izdatkov, povezanih s poslovanjem, pa tudi od različnih faz poslovanja ciklus.