Koeficient prometa sredstev Opredelitev: formula in primeri

Kakšen je količnik premoženja?

Koeficient prometa sredstev meri vrednost prodaje podjetja oz prihodki glede na njegovo vrednost premoženje. Koeficient prometa sredstev se lahko uporablja kot pokazatelj učinkovitosti, s katero podjetje uporablja svoja sredstva za ustvarjanje prihodkov.

Višji je koeficient prometa sredstev, učinkovitejše je podjetje pri ustvarjanju prihodkov iz svojih sredstev. Nasprotno, če ima podjetje nizek količnik prometa sredstev, to pomeni, da svojega premoženja ne uporablja učinkovito za ustvarjanje prodaje.

Ključni odlomki

- Promet premoženja je razmerje med celotno prodajo ali prihodkom in povprečjem sredstev.

- Ta meritev pomaga vlagateljem razumeti, kako učinkovito podjetja uporabljajo svoja sredstva za ustvarjanje prodaje.

- Vlagatelji uporabljajo količnik premoženja za primerjavo podobnih podjetij v istem sektorju ali skupini.

- Na količnik premoženja podjetja lahko vpliva velika prodaja sredstev in pomembni nakupi sredstev v danem letu.

2:12

Koeficient prometa sredstev

Formula in izračun količnika premoženja

Spodaj so navedeni koraki in formula za izračun količnika prometa sredstev.

Promet premoženja=2Začetna sredstva+Konec sredstevSkupna prodajakje:Skupna prodaja=Skupna letna prodajaZačetna sredstva=Sredstva na začetku letaKonec sredstev=Sredstva ob koncu leta

Koeficient prometa sredstev uporablja vrednost imetja podjetja v imenovalcu formule. Za določitev vrednosti sredstev podjetja je treba najprej izračunati povprečno vrednost sredstev za leto.

- Poiščite vrednost sredstev družbe v bilanci stanja na začetku leta.

- Poiščite končno stanje ali vrednost sredstev družbe ob koncu leta.

- Končni vrednosti dodajte začetno vrednost sredstva in vsoto delite z dvema, kar bo zagotovilo povprečno vrednost sredstev za leto.

- V izkazu poslovnega izida poiščite skupno prodajo - lahko bi jo navedli kot prihodek.

- Skupno prodajo ali prihodke razdelite na povprečno vrednost sredstev za leto.

Kaj vam lahko pove razmerje prometa premoženja

Običajno se količnik premoženja izračuna na letni osnovi. Višji kot je koeficient prometa sredstev, boljša je uspešnost podjetja, saj višji kazalniki pomenijo, da podjetje ustvarja več prihodkov na dolar sredstev.

Koeficient prometa sredstev je za podjetja v določenih sektorjih običajno višji kot v drugih. Sponke na drobno in potrošnike imajo na primer relativno majhno bazo sredstev, vendar imajo velik obseg prodaje - zato imajo najvišji povprečni delež prometa sredstev. Nasprotno pa podjetja v sektorjih, kot so npr gospodarske javne službe in nepremičnina imajo veliko bazo sredstev in nizek promet sredstev.

Ker se lahko to razmerje med panogami zelo razlikuje, primerjava količnikov premoženja maloprodajnega podjetja in telekomunikacijskega podjetja ne bi bila zelo produktivna. Primerjave so smiselne le, če so narejene za različna podjetja v istem sektorju.

Primer, kako uporabiti količnik prometa sredstev

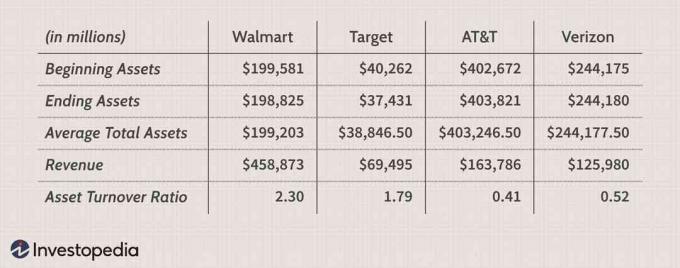

Izračunajmo količnik premoženja štirih podjetij v sektorju maloprodaje in telekomunikacij-Walmart Inc. (WMT) (FY2017),Target Corporation (TGT),AT&T Inc. (T),in Verizon Communications Inc. (VZ)- za poslovno leto, ki se je končalo 2016.

AT&T in Verizon imata količnik prometa premoženja manjši od enega, kar je značilno za podjetja v sektorju telekomunikacij in javnih služb. Ker imajo ta podjetja velika sredstva, je pričakovati, da bodo s prodajo svoja sredstva počasi obračali. Jasno je, da ne bi bilo smiselno primerjati količnikov premoženja za Walmart in AT&T, saj delujeta v zelo različnih panogah. Toda primerjava količnikov prometa sredstev za AT&T in Verizon lahko zagotovi boljšo oceno, katero podjetje učinkoviteje uporablja sredstva.

Na primer, iz tabele Verizon obrača svoja sredstva hitreje kot AT&T. Za vsak dolar premoženja je Walmart ustvaril 2,30 USD prodaje, Target pa 1,79 USD. Ciljni promet lahko kaže, da je maloprodajno podjetje imelo šibko prodajo ali je imelo zastarele zaloge. Poleg tega lahko njegov nizek promet pomeni tudi nizke metode zbiranja. Obdobje izterjave podjetja je lahko predolgo, kar vodi do višjih terjatev. Target prav tako ne bi mogel učinkovito uporabljati svojih sredstev: osnovna sredstva, kot so nepremičnine ali oprema, lahko mirujejo ali se ne uporabljajo v celoti.

Uporaba razmerja prometa sredstev z analizo DuPont

Koeficient prometa sredstev je ključna sestavina DuPont analiza, sistem, ki ga je korporacija DuPont začela uporabljati v dvajsetih letih prejšnjega stoletja za ocenjevanje uspešnosti v vseh oddelkih podjetij. Prvi korak DuPont analize razčleni donosnost lastniškega kapitala (ROE) na tri komponente, od katerih je ena promet s premoženjem, drugi dve stopnji dobička in finančni vzvod. Prvi korak DuPont analize lahko ponazorimo na naslednji način:

ROE=Stopnja dobička(PrihodkiČisti prihodki)×Promet premoženja(AAPrihodki)×Finančni vzvod(AEAA)kje:AA=Povprečna sredstvaAE=Povprečni lastniški kapital

Včasih vlagatelje in analitike bolj zanima merjenje, kako hitro podjetje pretvori svoja osnovna sredstva ali obratna sredstva v prodajo. V teh primerih lahko analitik uporabi posebna razmerja, kot je količnik prometa osnovnih sredstev ali količnik obratnega kapitala za izračun učinkovitosti teh razredov sredstev. Delež obratnega kapitala meri, kako dobro podjetje uporablja financiranje iz obratnega kapitala za ustvarjanje prodaje ali prihodkov.

Razlika med prometom sredstev in prometom osnovnih sredstev

Medtem ko količnik premoženja upošteva povprečje skupaj sredstev v imenovalcu, koeficient prometa osnovnih sredstev gleda samo na osnovna sredstva. Analitiki na splošno uporabljajo količnik prometa osnovnih sredstev (FAT) za merjenje uspešnosti poslovanja. To razmerje učinkovitosti primerja neto prodajo (izkaz poslovnega izida) s stalnimi sredstvi (bilanca stanja) in meri sposobnost podjetja, da ustvari neto prodajo iz svojih naložb v osnovna sredstva, in sicer opredmetena osnovna sredstva (PP & E). Stanje osnovnih sredstev se uporablja brez nabrane amortizacije. Amortizacija je razporeditev nabavne vrednosti osnovnega sredstva, ki se vsako leto razporedi - ali odšteje - skozi celotno dobo koristnosti sredstva. Običajno višji koeficient prometa osnovnih sredstev kaže, da je podjetje učinkoviteje uporabilo svoje naložbe v osnovna sredstva za ustvarjanje prihodkov.

Omejitve uporabe razmerja prometa sredstev

Čeprav je treba za primerjavo zalog, ki so si podobne, uporabiti količnik prometa sredstev, meritev ne vsebuje vseh podrobnosti, ki bi bile v pomoč pri analizi zalog. Možno je, da se količnik premoženja podjetja v katerem koli posameznem letu bistveno razlikuje od prejšnjih ali naslednjih let. Vlagatelji bi morali sčasoma pregledati gibanje količnika prometa sredstev, da bi ugotovili, ali se uporaba sredstev izboljšuje ali poslabša.

Koeficient prometa sredstev se lahko umetno zniža, ko podjetje veliko kupuje premoženje v pričakovanju večje rasti. Prav tako bo razprodaja sredstev za pripravo na upadanje rasti umetno povečala količnik. Prav tako lahko številni drugi dejavniki (na primer sezonskost) vplivajo na količino premoženja podjetja v obdobjih, krajših od enega leta.

Pogosto zastavljena vprašanja

Kaj meri promet premoženja?

Koeficient prometa sredstev meri učinkovitost sredstev podjetja pri ustvarjanju prihodkov ali prodaje. Dolarski znesek prodaje (prihodkov) primerja z bilančno vsoto kot letni odstotek. Tako za izračun deleža prometa sredstev razdelite neto prodajo ali prihodek na povprečna skupna sredstva. Ena od sprememb te meritve upošteva samo osnovna sredstva podjetja ( FAT razmerje) namesto skupnih sredstev.

Je bolje imeti visok ali nizek promet sredstev?

Na splošno se daje prednost višjemu razmerju, ker pomeni, da je podjetje učinkovito pri ustvarjanju prodaje ali prihodkov iz svoje baze sredstev. Nižji količnik kaže, da podjetje ne uporablja svojih sredstev učinkovito in ima lahko notranje težave.

Kakšna je dobra vrednost prometa sredstev?

Razmerja med prometom in premoženjem so različna v različnih panogah industrije, zato je treba primerjati le deleže podjetij v istem sektorju. Na primer, podjetja na drobno ali v storitvenem sektorju imajo relativno majhno bazo sredstev v kombinaciji z velikim obsegom prodaje. To vodi do visokega povprečnega količnika premoženja. Medtem imajo podjetja v sektorjih, kot so gospodarske javne službe ali predelovalne dejavnosti, veliko bazo sredstev, kar pomeni nižji promet sredstev.

Kako lahko podjetje izboljša svoj količnik premoženja?

Podjetje lahko poskuša zvišati nizek delež prometa sredstev, tako da svoje police založi z zelo prodajnimi predmeti, dopolnjevanje zalog le po potrebi in povečanje delovnega časa za povečanje obiska strank in hitra prodaja. Ravno pravi čas (JIT) je na primer sistem, pri katerem podjetje prejema vložke, ki so čim bližje tistim, ko so dejansko potrebni. Torej, če mora obrat za montažo avtomobilov namestiti zračne blazine, na svojih policah ne hrani zalog varnostnih blazin, ampak jih prejme, ko ti avtomobili pridejo na montažno linijo.

Ali lahko podjetje upravlja promet s premoženjem?

Tako kot mnoge druge računovodske številke si lahko vodstvo podjetja prizadeva, da bi bila njihova učinkovitost na papirju boljša, kot je v resnici. Na primer, razprodaja sredstev za pripravo na upadajočo rast ima umetno povečanje količnika. Sprememba amortizacijskih sredstev za osnovna sredstva ima lahko podoben učinek, saj bo spremenila računovodsko vrednost sredstev podjetja.