Upravljanje s tveganji v financah

Kaj je obvladovanje tveganj?

V finančnem svetu je obvladovanje tveganj proces identifikacije, analizater sprejetje ali ublažitev negotovosti pri naložbenih odločitvah. V bistvu se obvladovanje tveganja zgodi, ko vlagatelj ali upravitelj sklada analizira in poskuša količinsko opredeliti možnost izgube pri naložbi, kot je npr. moralna nevarnost, nato pa sprejme ustrezne ukrepe (ali neukrepanje) glede na naložbene cilje sklada in toleranca na tveganje.

Tveganje je neločljivo od donosa. Vsaka naložba vključuje določeno stopnjo tveganja, ki se v primeru ZDA šteje za skoraj nič. T-račun ali zelo visok za nekaj, kot so delnice na razvijajočem se trgu ali nepremičnine v zelo inflacijski dobi trgih. Tveganje je mogoče izmeriti tako absolutno kot relativno. Dobro razumevanje tveganja v različnih oblikah lahko vlagateljem pomaga bolje razumeti priložnosti, kompromise in stroške, povezane z različnimi naložbeni pristopi.

Ključni odlomki

- Upravljanje s tveganji je proces prepoznavanja, analize in sprejemanja ali ublažitve negotovosti pri odločitvah o naložbah.

- Tveganje je v svetu naložb neločljivo odvisno od donosa.

- Obstajajo različne taktike za ugotavljanje tveganja; eden najpogostejših je standardni odklon, statistično merilo razpršenosti okoli osrednje tendence.

- Beta, znana tudi kot tržno tveganje, je merilo nestanovitnosti ali sistematičnega tveganja posamezne delnice v primerjavi s celotnim trgom.

- Alfa je merilo presežnega donosa; upravitelji denarja, ki uporabljajo aktivne strategije za premagovanje trga, so izpostavljeni alfa tveganju.

1:49

Kaj je obvladovanje tveganj?

Razumevanje obvladovanja tveganj

Upravljanje s tveganji se pojavlja povsod na področju financ. Pojavi se, ko vlagatelj kupi Ameriško zakladništvo obveznice nad korporativnimi obveznicami, ko upravitelj sklada varuje svojo valutno izpostavljenost z valuto odvod, in ko banka opravi kreditno preverjanje posameznika, preden izda osebno kreditno linijo. Borzni posredniki uporabljajo finančne instrumente, kot so opcije in prihodnostiin upravljavci denarja uporabljajo strategije, kot so diverzifikacija portfelja, dodelitev sredstev in določanje velikosti položaja, da ublažijo ali učinkovito obvladujejo tveganje.

Neustrezno obvladovanje tveganj lahko povzroči hude posledice za podjetja, posameznike in gospodarstvo. Na primer, hipotekarna hipoteka leta 2007, ki je sprožil veliko recesijo, ki je izhajala iz slabih odločitev o obvladovanju tveganj, na primer posojilodajalcev, ki so hipoteke podaljšali na posameznike s slabim kreditom; investicijska podjetja, ki so te hipoteke kupila, zapakirala in preprodala; in sredstva, ki so preveč vlagala v prepakirano, a še vedno tvegano, hipotekarni vrednostni papirji (MBS).

Kako deluje upravljanje tveganj

Navadno mislimo na "tveganje" pretežno negativno. Vendar je v svetu naložb tveganje potrebno in neločljivo od želene uspešnosti.

Skupna opredelitev naložbenega tveganja je a odstopanje od pričakovanega izida. To odstopanje lahko izrazimo absolutno ali glede na nekaj drugega, na primer na trg merilo uspešnosti.

Čeprav je to odstopanje lahko pozitivno ali negativno, strokovnjaki za naložbe na splošno sprejemajo idejo, da takšno odstopanje pomeni določeno stopnjo predvidenega izida vaših naložb. Tako za doseganje višjih donosov pričakujemo, da sprejmemo večje tveganje. Splošno sprejeta je tudi ideja, da je povečano tveganje v obliki povečane nestanovitnosti. Medtem ko strokovnjaki za naložbe nenehno iščejo - in občasno najdejo - načine za zmanjšanje takšne nestanovitnosti, med njimi ni jasnega dogovora o tem, kako je to najbolje narediti.

Koliko nihanja mora vlagatelj sprejeti, je v celoti odvisno od tolerance posameznega vlagatelja za tveganje ali v primeru investicijskega strokovnjaka, koliko strpnosti imajo njihovi naložbeni cilji dovolite. Ena najpogosteje uporabljenih meritev absolutnega tveganja je standardni odklon, statistično merilo razpršitev okoli osrednje težnje. Pogledate povprečno donosnost naložbe in nato ugotovite njeno povprečno standardno odstopanje v istem časovnem obdobju. Normalne porazdelitve (znana zvonasta krivulja) narekujejo, da bo pričakovani donos naložbe verjetno eno standardno odstopanje od povprečnih 67% časa in dve standardni odstopanji od povprečnega odstopanja 95% čas. To vlagateljem pomaga številčno oceniti tveganje. Če verjamejo, da lahko finančno in čustveno prenašajo tveganje, vlagajo.

Primer

Na primer, v 15-letnem obdobju od 1. avgusta 1992 do 31. julija 2007 je bilo povprečje letni skupni donos od S&P 500 je bil 10,7%. Ta številka razkriva, kaj se je dogajalo v celotnem obdobju, vendar ne pove, kaj se je zgodilo na poti. Povprečni standardni odklon S&P 500 za isto obdobje je bil 13,5%. To je razlika med povprečnim donosom in realnim donosom pri največ danih točkah v celotnem 15-letnem obdobju.

Pri uporabi modela zvončaste krivulje mora vsak podani rezultat pasti v eno standardno odstopanje od povprečja približno 67% časa in znotraj dveh standardnih odstopanj v približno 95% časa. Tako bi lahko vlagatelj v S&P 500 pričakoval, da bo v vsakem trenutku v tem obdobju donos 10,7% plus ali minus standardni odklon 13,5% približno 67% časa; lahko tudi domneva, da se bo 95% povečal ali zmanjšal za 27% (dva standardna odstopanja). Če si lahko privošči izgubo, vlaga.

Upravljanje s tveganji in psihologija

Čeprav so te informacije lahko v pomoč, ne obravnavajo v celoti skrbi vlagatelja glede tveganja. Področje vedenjske finance je prispeval pomemben element k enačbi tveganja in je pokazal asimetrijo med tem, kako ljudje gledajo na dobičke in izgube. V jeziku teorije potencialnih strank, področja vedenjskih financ, ki sta ga leta 1979 predstavila Amos Tversky in Daniel Kahneman, vlagatelji razstavljajo odpor do izgube. Tversky in Kahneman sta dokumentirala, da vlagatelji trpijo bolečino, povezano z izgubo, približno dvakrat več kot dober občutek, povezan z dobičkom.

Vlagatelji v resnici pogosto ne želijo vedeti le, koliko sredstvo odstopa od pričakovanega izida, ampak tudi, kako slabe stvari izgledajo levo navzdol na levi strani krivulje distribucije. Vrednost ogrožena (VAR) poskuša odgovoriti na to vprašanje. Zamisel VAR je količinsko opredeliti, kako velika bi lahko bila izguba pri naložbah z določeno stopnjo zaupanja v določenem obdobju. Naslednja izjava bi bila na primer primer VAR-a: "S približno 95-odstotno stopnjo zaupanja boste največ izgubili pri tej naložbi v višini 1.000 USD v dveh letih časovni horizont znaša 200 USD. "Raven zaupanja je verjetnostna izjava, ki temelji na statističnih značilnostih naložbe in obliki njene krivulje porazdelitve.

Seveda tudi ukrep, kot je VAR, ne zagotavlja, da bo 5% časa veliko slabše. Spektakularni debakli, kot je tisti, ki je prizadel hedge sklad Upravljanje dolgoročnega kapitala leta 1998 nas spomnite, da lahko pride do tako imenovanih "zunanjih dogodkov". V primeru LTCM je bil zunanji dogodek neplačilo ruske vlade v zvezi z neporavnanimi dolžniškimi obveznostmi, kar je grozilo, da bo stečajni sklad, ki je imel visoko finančni vzvod položaji v vrednosti več kot 1 bilijon dolarjev; če bi padla, bi lahko podrla svetovni finančni sistem. Ameriška vlada je ustvarila posojilni sklad v višini 3,65 milijarde dolarjev za kritje izgub LTCM, kar je podjetju omogočilo, da je v začetku leta 2000 preživelo nestanovitnost trga in ga urejeno likvidiralo.

Beta in pasivno upravljanje tveganj

Drugo merilo tveganja, usmerjeno v vedenjske težnje, je a črpanje, ki se nanaša na vsako obdobje, v katerem je donos sredstva negativen glede na prejšnjo visoko oceno. Pri merjenju črpanja poskušamo obravnavati tri stvari:

- obseg vsakega negativnega obdobja (kako slabo)

- trajanje vsakega (kako dolgo)

- pogostost (kako pogosto)

Na primer, poleg tega, da želimo vedeti, ali je vzajemni sklad premagal S&P 500, želimo vedeti tudi, kako razmeroma tvegano je bilo. Eden od ukrepov za to je beta (znano tudi kot "tržno tveganje"), ki temelji na statistični lastnosti kovarianca. Beta, večja od 1, pomeni večje tveganje kot trg in obratno.

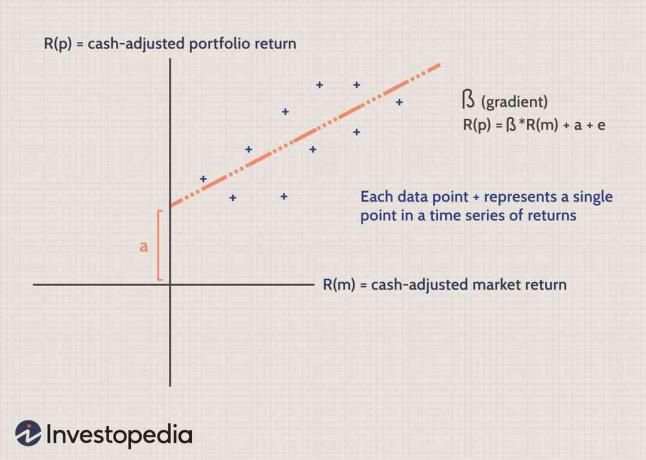

Beta nam pomaga razumeti koncepte pasivnega in aktivno tveganje. Spodnji graf prikazuje a Časovne serije donosov (vsaka podatkovna točka z oznako "+") za določen portfelj R (p) v primerjavi s tržnim donosom R (m). Donosi so denarno prilagojeni, zato je točka, na kateri se osi x in y sekata, donos, enakovreden denarju. Risba a najboljša linija prek podatkovnih točk nam omogoča količinsko opredelitev pasivnega tveganja (beta) in aktivnega tveganja (alfa).

Naklon črte je njena beta. Na primer, gradient 1,0 označuje, da se za vsako povečanje tržnega donosa na enoto tudi donos portfelja poveča za eno enoto. Upravitelj denarja, ki uporablja strategijo pasivnega upravljanja, lahko s povečanjem trga poskuša povečati donos portfelja tveganje (tj. beta večja od 1) ali pa zmanjšajte tveganje portfelja (in donos) tako, da spodaj znižate portfeljsko beta ena.

Alfa in aktivno upravljanje tveganj

Če bi bila raven tržnega ali sistematičnega tveganja edini vplivni dejavnik, bi bil donos portfelja vedno enak tržnemu donosu, prilagojenemu beta. Seveda ni tako: donos se spreminja zaradi številnih dejavnikov, ki niso povezani s tržnim tveganjem. Upravljavci naložb, ki sledijo aktivni strategiji, prevzamejo druga tveganja, da bi dosegli presežne donose nad uspešnostjo trga. Aktivne strategije vključujejo taktike, ki spodbujajo izbiro zalog, sektorja ali države, temeljno analizo, določanje velikosti položaja in tehnično analizo.

Aktivni menedžerji iščejo alfo, merilo presežnega donosa. V našem zgornjem primeru diagrama je alfa znesek portfeljskega donosa, ki ga beta ne razloži, predstavljen kot razdalja med presečiščem osi x in y ter prestrezanjem osi y, ki je lahko pozitivna oz negativno. V prizadevanju za presežne donose aktivni menedžerji izpostavljajo vlagatelje alfa tveganje, tveganje, da se bo rezultat njihovih stav izkazal kot negativen in ne pozitiven. Upravljavec sklada lahko na primer misli, da bo energetski sektor presegel S&P 500 in povečal utež njenega portfelja v tem sektorju. Če nepričakovani gospodarski dogodki povzročijo močno zmanjšanje zalog energije, bo upravitelj verjetno premagal merilo uspešnosti, primer alfa tveganja.

Stroški tveganja

Na splošno velja, da bolj ko je aktiven sklad in njegovi upravitelji sposobni ustvariti alfa, višje bodo provizije, ki jih bodo vlagateljem zaračunavali za izpostavljenost tem strategijam višje alfa. Za čisto pasivno vozilo, kot je npr indeksni sklad ali an borzni sklad (ETF), boste verjetno plačali 1 do 10 bazičnih točk (bps) v letnih provizijah za upravljanje, medtem ko za visokooktanski hedge sklad uporablja kompleksne strategije trgovanja, ki vključujejo visok kapital zaveze in transakcijske stroške bi moral vlagatelj plačati 200 bazičnih točk letne pristojbine ter 20% dobička vrniti upravitelj.

Razlika v cenah med pasivnimi in aktivnimi strategijami (oz tveganje beta in alfa tveganje) spodbuja številne vlagatelje, da poskušajo ločiti ta tveganja (npr. plačati nižje provizije za prevzeto tveganje beta in njihovo dražjo izpostavljenost skoncentrirali na posebej opredeljeno alfa priložnosti). To je v javnosti znano kot prenosni alfa, zamisel, da je alfa komponenta skupnega donosa ločena od beta komponente.

Na primer, upravitelj sklada lahko trdi, da je aktiven rotacijo sektorja strategijo za premagovanje S&P 500 in kot dokaz pokazati uspešnost premagovanja indeksa za 1,5% na povprečni letni ravni. Za vlagatelja je 1,5% presežnega donosa vrednost upravitelja, alfa, vlagatelj pa je za njegovo pridobitev pripravljen plačati višje provizije. Preostanek skupnega donosa, kar je zaslužil sam S&P 500, verjetno nima nobene zveze z edinstvenimi sposobnostmi upravitelja. Prenosne alfa strategije uporabljajo izvedene finančne instrumente in druga orodja za izboljšanje načina pridobivanja in plačevanja komponent alfa in beta izpostavljenost.