Načini, kako biti hitrejši brez hipotekarnih posojil

Nekateri hipoteka posojilojemalci imajo v mislih le dve stvari: "Koliko si lahko privoščim?" in "Kakšna bodo moja mesečna plačila?" Izkoristijo svoje finance za hipotekarni dolg in uporabijo samo obresti ali negativna amortizacija hipoteko za zmanjšanje njihovih mesečnih plačil. Nato se zanašajo na zvišanje cen stanovanj, da zakrijejo tveganja, povezana s stalnim ali naraščajočim hipotekarnim stanjem.

V mnogih primerih, če imajo ti lastniki stanovanj srečo, da v svojih hišah naberejo nekaj lastniškega kapitala, znova povečajo svoje finance z posojilo za lastniški kapital ali refinanciranje izplačila nato pa izkupiček uporabiti za dodatne nakupe, odplačilo dolga potrošnikov ali celo za dodatne naložbe. Sliši se tvegano? Je. V tem članku vam bomo pokazali, kako zagotoviti hipoteko, ki si jo lahko privoščite, in ustvariti lastniški kapital s hitrim odplačilom.

Dodajanje hipotekarne matematike

Vsaka hipoteka ima amortizacijski načrt. Amortizacijski razpored je tabela, ki prikazuje vsako načrtovano hipotekarno plačilo v kronološkem vrstnem redu, ki se začne s prvim plačilom in konča s končnim plačilom.

V amortizacijskem razporedu je vsako plačilo razdeljeno na plačilo obresti in a plačilo glavnice. Na začetku amortizacijskega razpona je velik odstotek celotnega plačila obresti, majhen odstotek celotnega plačila pa glavnica. Ko plačujete hipoteko, se znesek, dodeljen obresti, zmanjša, znesek, dodeljen glavnici, pa se poveča.

Izračun amortizacije je najlažje razumeti tako, da ga razdelimo na tri dele:

1. del - 5. stolpec: Skupna mesečna plačila

Izračun skupnega mesečnega plačila je prikazan po spodnji formuli.

A=1−(1+jaz)−nPjazkje:A=periodični znesek plačilaP=preostanek glavnice hipotekejaz=periodična obrestna meran=število preostalih načrtovanih plačil

2. del - 6. stolpec:Občasne obresti

Slika Sabrina Jiang © Investopedia 2021

Izračun periodičnih zaračunanih obresti se izračuna na naslednji način:

Redna obrestna mera (stolpec 3) x preostalo stanje glavnice (stolpec 4)

Opomba: Obrestna mera, prikazana v stolpcu 3, je letna obrestna mera. Za določitev periodične obrestne mere ga je treba razdeliti na 12 (mesecev).

3. del - Stolpec 7: Plačila glavnice

Izračun periodičnega plačila glavnice je prikazan po spodnji formuli.

Skupno plačilo (stolpec 5) - periodično plačilo obresti (stolpec 6)

Slika Sabrina Jiang © Investopedia 2021

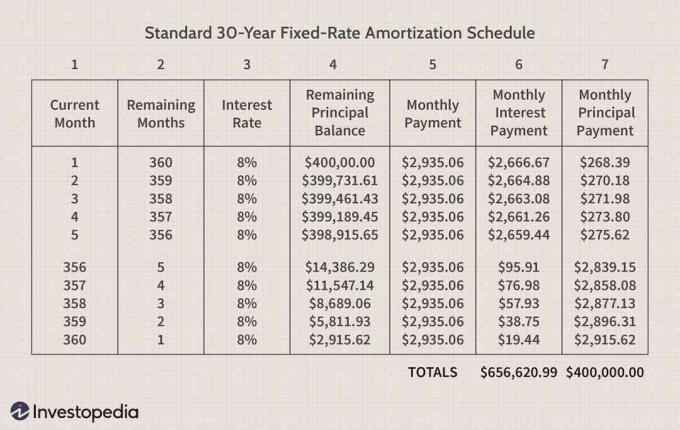

Slika 2 prikazuje amortizacijski razpored za 30-letno hipoteko s fiksno obrestno mero 8%. Zaradi prostora je prikazanih le prvih pet in zadnjih pet mesecev.

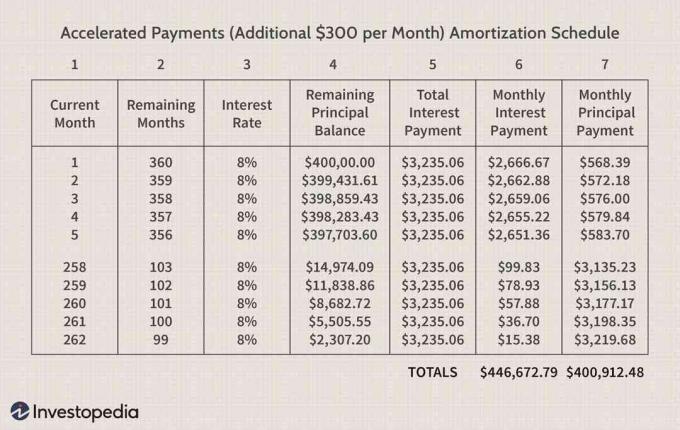

Amortizacijski razpored prikazuje, kako bo plačilo dodatnih 300 USD vsak mesec k glavnici iste hipoteke, prikazano na sliki 1, skrajšalo življenjsko dobo hipoteke na približno 21 let in 10 mesecev (skupaj 262 mesecev v primerjavi s 360) in zmanjšati skupni znesek plačanih obresti v času trajanja hipoteke za $209,948.

Kot lahko vidite, se glavnina hipoteke zmanjša za več kot dodatnih 300 USD, ki jih vložite vsak mesec. Prihranite več denarja, saj zmanjšate mesečne obresti za preostali rok.

Na primer, če je bilo na začetku 30-letne hipoteke vsak mesec v 24 mesecih plačanih dodatnih 300 USD, je dodatni znesek, za katerega se zmanjša glavnica, večji od 7.200 USD (ali 300 USD x 24). Dejanski prihranjeni znesek z dodatnimi 300 USD na mesec do konca drugega leta je 7.430,42 USD. V prvih dveh letih hipoteke ste prihranili 200 USD - koristi pa se le povečujejo spojina skozi življenjsko dobo hipoteke!

To je zato, ker ko se dodatnih 300 USD porabi za glavnico hipoteke vsak mesec, je večji odstotek po urniku hipotekarno plačilo se uporabi za glavnico hipoteke v naslednjih mesecih.

Resnične prednosti pospešenih hipotekarnih plačil

Resnične koristi hitrih plačil se merijo z izračunom, kaj je prihranjeno v primerjavi s tem, čemu se odreče. Na primer, namesto da bi 300 USD na mesec plačali za hipoteko, prikazano zgoraj, bi lahko 300 USD uporabili za kaj drugega. To se imenuje a analiza stroškov in koristi.

Recimo, da se potrošnik s hipoteko, prikazano v zgornjih amortizacijskih načrtih, poskuša odločiti, ali bo 300 USD na mesec pospešil hipotekarna plačila. Potrošnik razmišlja o treh izbirah, kot je prikazano spodaj. Za vsako možnost bomo izračunali stroške glede na koristi ali tisto, kar je mogoče prihraniti, v primerjavi s tem, če se jim odrečemo. (Zaradi tega primera bomo domnevali, da finančni vzvod katerega koli lastniškega kapitala v hiši s posojilom za lastniški kapital ni možnost. Prav tako ne bomo upoštevali davčne olajšave hipotekarnih obresti, kar bi lahko nekoliko spremenilo številke.)

Tri možnosti lastnika hiše vključujejo:

- Pridobite petletno potrošniško posojilo v višini 14.000 USD po 10-odstotni obrestni meri za nakup čolna.

- Odplačilo dolga s kreditno kartico v višini 12.000 USD, ki nosi 15 -odstotno letno obrestno mero (sestavljeno dnevno).

- Vlaganje na borzi.

Možnost 1: Nakup čolna

Odločitev za nakup čolna je stvar užitka in ekonomije. Čoln - podobno kot mnoge druge potrošniške "igrače" - je a amortiziranje sredstva. Dodajanje dolga gospodinjstva za nakup nelikvidnega, amortiziranega sredstva poveča tveganje v bilanci stanja gospodinjstva. Ta potrošnik mora tehtati uporabnost (užitek), pridobljeno z lastništvom čolna, v primerjavi z resnično ekonomičnostjo odločitve.

Lahko izračunamo, da bo posojilo za čoln v višini 14.000 USD z obrestno mero 10% in petletnim obdobjem imelo mesečna plačila 297,46 USD.

Razčlenitev stroškov in koristi

Če bi lastnik stanovanja v prvih petih letih hipoteke namesto nakupa čolna opravil pospešeno plačilo 300 USD, to bi skrajšalo življenjsko dobo hipoteke za 47 mesecev in prihranilo 2.935,06 USD za 47 mesecev, 313 mesecev v prihodnost. Uporaba 3% diskontna mera ta ima a trenutna vrednost od 59.501 USD. Poleg tega, če se izvedejo pospešena hipotekarna plačila, se bo glavnina hipoteke do konca petletnega obdobja zmanjšala za dodatnih 21.599 USD. Ta zgodnja umik dolga zmanjšuje tveganje v bilanci stanja gospodinjstva.

Potrošnik z odločitvijo o nakupu čolna porabi 297,46 USD na mesec za lastništvo 14.000 USD čolna. 297 USD na mesec za 60 mesecev je enako sedanji vrednosti 16.554 USD.

Z dajanjem 300 dolarjev hipoteke bi ta potrošnik med hipoteko prihranil 59.501 dolarjev. Nakup čolna bi pomenil porabo 16.554 USD za plačilo čolna v vrednosti 14.000 USD, za katerega je verjetno, da bo izgubil vrednost pri nadaljnji prodaji.

Zato se mora potrošnik vprašati, ali je užitek lastništva čolna vreden velikega gospodarskega razkoraka.

Možnost 2: Odplačilo dolga s kreditno kartico v višini 12.000 USD

Zaradi dnevnega seštevanja obresti za kreditne kartice je ta izračun zapleten. Obresti za kreditne kartice se dnevno povečujejo, vendar potrošnik verjetno ne bo plačeval dnevno. Vendar izračun amortizacijskega načrta pravi, da lahko potrošnik, če pet let plačuje približno 300 USD na mesec, odpravi dolg po kreditni kartici.

Tako kot v prvem primeru bo pospešeno plačevanje hipoteke v višini 300 USD vsak mesec v prvih petih letih lastniku hiše pustilo sedanjo vrednost prihodnjih prihrankov pri plačilih 59.501 USD.

Potrošnik lahko s petimi leti plačila 300 USD na mesec za odpravo dolga po kreditni kartici odpravi 12.000 USD dolga po kreditni kartici s 15% letno obrestno mero.

Vemo, da če bo potrošnik hitreje plačeval hipoteko, bo dolg po kreditni kartici še naprej naraščal obresti, neplačani znesek pa se bo povečeval po naraščajoči stopnji. Če seštejemo 12.000 USD na dan po letni stopnji 15% za 60 mesecev, dobimo 25.400 USD. Če predpostavimo, da bi potrošnik po petih letih pospešenih hipotekarnih plačil lahko začel odplačevati hipoteko dolga po kreditni kartici za 300 USD na mesec, bi trajalo več kot 50 let pri 300 USD na mesec, da bi pri tem poplačali dolg po kreditni kartici točka. V tem primeru je najbolj ekonomična izbira odplačilo dolga po kreditni kartici.

Možnost 3: Naložite na borzo

Pokazali smo že, da bo potrošnik s hitrimi hipotekarnimi plačili v prvih petih letih hipoteke prihranil sedanjo vrednost 59.501 USD. Preden primerjamo pospešeni prihranek pri hipotekarnem plačilu z donosom, ki bi ga lahko ustvarili na borzi v istem časovnem obdobju moramo poudariti, da so kakršne koli predpostavke o donosih na borzi izjemne tvegano. Donosi na borzi so nestanovitni. Povprečni letni donos indeksa S&P 500 je v preteklosti približno 11%, nekaj let pa je navzgor, nekaj let pa navzdol.

Če damo 300 USD hipoteki, pomeni sedanjo vrednost 59.501 USD prihodnjih hipotekarnih plačil in a zmanjšanje za 21.599 USD glavnice hipoteke v prvih petih letih hipoteke. To zmanjšuje tveganja, povezana z dolgom.

Če se potrošnik odloči, da bo 300 USD mesečno vložil v petletno obdobje na borzo-ob predpostavki, da bo povprečni letni donos 11%-bo to prineslo celoten portfelj vrednost 23.855 USD, ki ima sedanjo vrednost 20.536 USD (diskontirano pri 3%), kar je veliko manj od sedanje vrednosti 59.501 USD, dosežene s pospešeno hipoteko plačila.

Če pa predpostavimo, da bo 23.855 USD še naprej prinašalo letni donos v višini 11% po mesecu 60 - do meseca 313, bo točka, na kateri bi bilo odpravljeno hipotekarno plačilo - celotna vrednost portfelja bi bila na tej točki $239,989. To je več kot sedanja vrednost prihodnjih prihrankov pri hipotekarnih plačilih v tem prihodnjem času, ki bi znašala 129.998 USD.

Tako bi lahko sklepali, da bi bilo lahko dolgoročno vlaganje v borzo bolj ekonomsko smiselno - vendar bi bilo to v danem svetu popolno.

Spodnja črta

Lastniki stanovanj morajo razumeti, da je večja hipoteka v primerjavi z vrednostjo hiše, večje je tveganje, ki so ga prevzeli. Prav tako se morajo zavedati, da se ne sme zanesti na zvišanje cen stanovanj, da bi prekrili tveganja hipotekarnega dolga. Poleg tega morajo razumeti, da odplačilo hipotekarnega dolga zmanjšuje tveganje in je lahko v njihovo gospodarsko korist.

Eden od ključnih vidikov pospešenih hipotekarnih plačil je, da se za vsak dolar zniža neporavnana glavnica hipoteke zmanjša znesek obresti, plačanih kot del prihodnjih načrtovanih plačil, in poveča znesek glavnice, plačane v okviru teh plačil plačila. Zato preprost izračun, ki povzame znesek prihranjenih obresti v obdobju, ki se konča prej odplačilo posojila ne zajema natančno celotne koristi pospeševanja hipoteke plačila. Izračun sedanje vrednosti prihodnjih prihrankov pri plačilih je natančnejša analiza. Poleg tega vsak dolar glavnice, ki se predčasno plača, zmanjša tveganje v bilanci stanja gospodinjstva.