Opredelitev tvegane vrednosti (VaR)

Kaj je vrednost v nevarnosti (VaR)?

Tvegana vrednost (VaR) je statistika, ki količinsko opredeli obseg možnih finančnih izgub v podjetju, portfelju ali poziciji v določenem časovnem okviru. To metriko najpogosteje uporabljajo naložbe in poslovne banke določiti obseg in verjetnost morebitnih izgub v njihovih institucionalnih portfeljih.

Upravljavci tveganj uporabljajo VaR za merjenje in nadzor ravni izpostavljenosti tveganju. Uporabite lahko VaR izračuni na določene pozicije ali celotne portfelje ali za merjenje izpostavljenosti tveganju v celotnem podjetju.

Ključni odlomki

- Tvegana vrednost (VaR) je način za količinsko opredelitev tveganja potencialnih izgub za podjetje ali naložbo.

- To metriko je mogoče izračunati na več načinov, vključno z zgodovinsko metodo, varianco-kovarianco in metodami Monte Carlo.

- Investicijske banke običajno uporabljajo modeliranje VaR za tveganje v celotnem podjetju zaradi možnosti, da neodvisne prodajne mize nenamerno izpostavijo podjetje visoko koreliranim sredstvom.

1:31

Vrednost pri tveganju (VaR)

Razumevanje tvegane vrednosti (VaR)

VaR modeliranje določa potencial izgube pri ocenjenem subjektu in verjetnost nastanka opredeljene izgube. VaR merimo tako, da ocenimo znesek potencialne izgube, verjetnost nastanka zneska izgube in časovni okvir.

Na primer, finančno podjetje lahko določi, da ima sredstvo 3-odstotno enomesečno VaR v višini 2%, kar predstavlja 3-odstotno možnost, da se vrednost sredstva v enomesečnem časovnem okviru zmanjša za 2%. Če pretvorimo 3 -odstotno možnost pojavljanja v dnevno razmerje, obstaja verjetnost 2 -odstotne izgube pri enem dnevu na mesec.

Uporaba ocene VaR za celotno podjetje omogoča določanje kumulativnih tveganj iz združenih pozicij, ki jih imajo različne službe za trgovanje in oddelki v instituciji. Finančne institucije lahko na podlagi podatkov, pridobljenih z modeliranjem VaR, ugotovijo, ali imajo dovolj kapitala rezerve za kritje izgub ali pa od tveganj, ki so višja od sprejemljivih, zahtevajo zmanjšanje koncentracije gospodarstva.

VaR metodologije

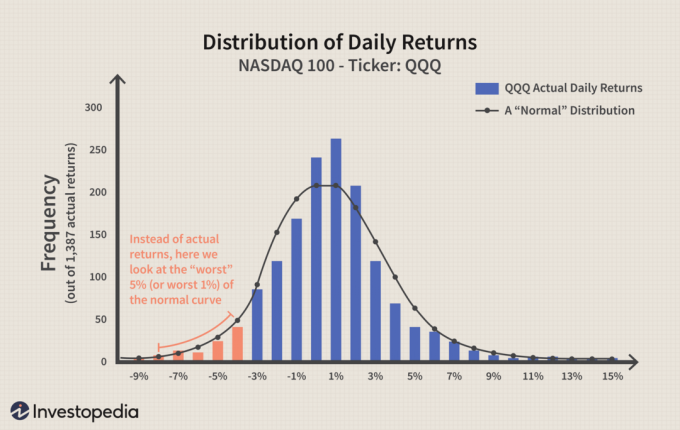

Obstajata dva glavna načina računanja VaR. Prva je zgodovinska metoda, ki preuči zgodovino prejšnjih vračil in jih naroči iz najslabšega izgube do največjih dobičkov - izhajajoč iz predpostavke, da bodo izkušnje iz preteklih donosov odražale prihodnost rezultati.

Druga je metoda variance-kovariance. Namesto da bi preteklost predstavljala prihodnost, ta metoda namesto tega predvideva dobičke in izgube normalno porazdeljene. Na ta način je mogoče oblikovati potencialne izgube standardni odklon dogodki iz povprečja.

Slika Julie Bang © Investopedia 2020

Končni pristop k VaR je izvedba a Simulacija Monte Carla. Ta tehnika uporablja računske modele za simulacijo predvidenih donosov v več sto ali tisočih možnih ponovitvah. Potem obstaja verjetnost, da bo prišlo do izgube, recimo 5% časa, in razkrije vpliv.

Primer težav z izračuni vrednosti pri tveganju (VaR)

Standardnega protokola za statistiko, ki se uporablja za določanje tveganja sredstev, portfelja ali celotnega podjetja, ni. Na primer, statistika se je poljubno umaknila iz obdobja nizke nestanovitnost lahko podcenjujejo možnost pojava tveganih dogodkov in obseg teh dogodkov. Tveganje se lahko dodatno podceni z uporabo običajnih verjetnosti porazdelitve, ki le redko upoštevajo ekstremne dogodke ali dogodke črnega laboda.

Ocena potencialne izgube predstavlja najnižjo stopnjo tveganja v vrsti rezultatov. Na primer, določitev VaR 95% z 20% tveganjem premoženja predstavlja pričakovanje, da boste izgubili vsaj 20% enega od vsakih 20 dni v povprečju. V tem izračunu 50 -odstotna izguba še vedno potrjuje oceno tveganja.

The finančna kriza leta 2008 ki so te težave izpostavile kot relativno benigne izračune VaR, so podcenili potencialni pojav tveganih dogodkov, ki jih predstavljajo portfelji hipotekarnih hipotekarnih posojil. Velikost tveganja je bila tudi podcenjena, kar je povzročilo ekstremne deleže finančnega vzvoda v portfeljih subprime. Posledica tega je, da podcenjevanje pojavnosti in obseg tveganja niso mogli pokriti milijard dolarjev izgube, ko so se vrednosti hipotekarnih hipotekarnih kreditov zrušile.