Opredelitev Straddle & kako uporabiti to možnost

Kaj je Straddle?

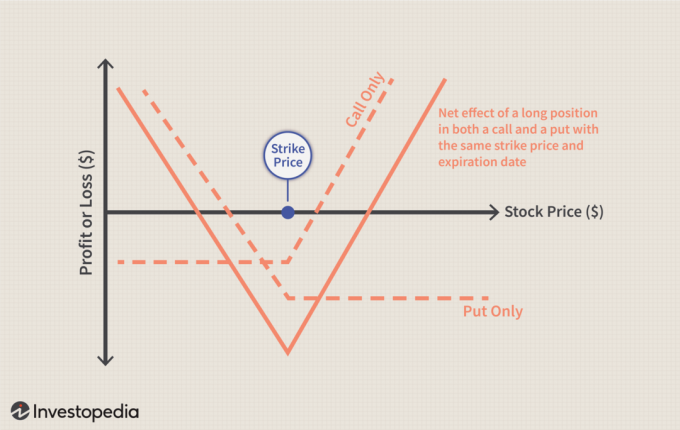

Straddle je nevtralna strategija opcij, ki vključuje hkrati nakup obeh dal možnost in a pokličite možnost za osnovno varnost z isto cena stavke in enako Datum veljavnosti.

Trgovec bo imel koristi od dolgega razmika, ko se cena vrednostnega papirja zviša ali spusti iz stavkovne cene za znesek, večji od skupnih stroškov premijo plačano. Potencial dobička je praktično neomejen, dokler se cena osnovnega vrednostnega papirja zelo močno premika.

Ključni odlomki

- Straddle je strategija opcij, ki vključuje nakup opcijske in nakupne opcije za isti datum poteka in udarno ceno na isti osnovni osnovi.

- Strategija je donosna le, če delnica naraste ali pade s stavkovne cene za več kot skupno plačano premijo.

- Straddle pomeni, kakšna je pričakovana nestanovitnost in obseg trgovanja z vrednostnim papirjem do datuma poteka.

1:48

Akademija Straddles

Razumevanje Straddles

Na splošno se finančne strategije na področju financ nanašajo na dve ločeni transakciji, ki vključujeta isto osnovno vrednostno papirje, pri čemer se obe komponenti medsebojno izravnavata. Vlagatelji običajno uporabljajo straddle, ko pričakujejo pomemben premik cene delnice, vendar niso prepričani, ali se bo cena gibala navzgor ali navzdol.

Razčlenitev lahko trgovcu da dva pomembna namiga o tem, kaj trg opcij meni o delnici. Prvi je nestanovitnost trg od varščine pričakuje. Drugi je pričakovani obseg trgovanja z delnicami do datuma poteka.

Sestavljanje Straddle

Če želite določiti stroške ustvarjanja straddle -a, morate skupaj prišteti ceno vložka in klica. Na primer, če trgovec verjame, da se lahko delnica po zaslužku 1. marca zviša ali zniža s trenutne cene 55 USD, bi lahko ustvaril straddle. Trgovec bi ob stavki za 55 dolarjev z datumom poteka 15. marca kupil en nakup in en klic. Za določitev stroškov ustvarjanja straddle bi trgovec dodal ceno enega klica 15. marca 55 USD in enega 15. marca 55 USD. Če se tako klici kot vložki prodajajo po 2,50 USD, bi bil skupni strošek ali premija za obe pogodbi 5,00 USD.

Plačana premija nakazuje, da bi se morale delnice zvišati ali znižati za 9% od udarne cene 55 USD, da bi do 15. marca ustvarile dobiček. Znesek, ki naj bi se delnica zvišala ali znižala, je merilo pričakovane nestanovitnosti delnice v prihodnosti. Če želite ugotoviti, koliko morajo delnice rasti ali padati, deljeno premijo delite s stavkovno ceno, ki znaša 5 USD / 55 USD ali 9%.

Odkrivanje predvidenega obsega trgovanja

Cene opcij pomenijo predvideni obseg trgovanja. Za določitev pričakovanega obsega trgovanja z delnico bi lahko ceno straddle dodali ali odšteli od cene delnice ali od nje. V tem primeru bi lahko premijo 5 USD dodali 55 USD, da bi napovedali obseg trgovanja od 50 do 60 USD. Če bi se z delnicami trgovalo znotraj območja od 50 do 60 dolarjev, bi trgovec izgubil nekaj svojega denarja, ne pa nujno tudi vsega. Ob izteku je dobiček mogoč le, če delnice narastejo ali padejo izven območja od 50 do 60 USD.

Zaslužek dobička

Če bi delnica padla na 48 USD, bi bili klici vredni 0 USD, medtem ko bi bili ob izteku vrednosti 7 USD. To bi trgovcu prineslo dobiček v višini 2 USD. Če pa bi se delnica podražila na 57 USD, bi bili klici vredni 2 USD, vložki pa nič, kar bi trgovcu povzročilo izgubo 3 USD. Najslabši možni scenarij je, ko cena delnice ostane pri izvršilni ceni ali blizu nje.

Primer resničnega sveta

Oktobra 18. 2018 je trg opcij namigoval, da bi se lahko delnice AMD zvišale ali znižale za 20% glede na stavkovno ceno 26 USD, ki se je iztekla novembra. 16, ker je en nakup in klic stal 5,10 USD. Založbo je postavil v trgovalni razpon od 20,90 USD do 31,15 USD. Teden dni kasneje je družba poročala o rezultatih in oktobra so se delnice znižale z 22,70 USD na 19,27 USD. 25. V tem primeru bi trgovec zaslužil dobiček, ker je delnica padla izven razpona in presegla premijske stroške nakupa vložkov in klicev.

Pogosto zastavljena vprašanja

Kaj je straddle?

Pri trgovanju z opcijami se pojavi prehod, ko trgovec hkrati kupi vložek in klic na osnovni vrednostni papir. Pomembno je, da bosta tako stava kot klic imela enake datume poteka in udarne cene. Trgovec bo to strategijo opcij uporabil, če pričakuje, da se bo cena osnovnega vrednostnega papirja močno dvignila ali znižala v obe smeri. Ko se osnovni vrednostni papir poveča ali zniža več kot izvršilna cena in cena plačane premije, bo trgovec ustvaril dobiček.

Kakšen je primer straddle?

Razmislite o trgovcu, ki pričakuje, da bodo delnice podjetja po objavi obrestne mere 15. januarja doživele velika nihanja cen. Trenutno je cena delnice 100 USD. Ustvarjajo pa straddle tako, da ob stavki v vrednosti 100 USD, ki poteče 30. januarja, kupijo tako 5 USD kot 5 USD možnost. Trgovec bi ustvaril dobiček, če bi bila cena osnovnega vrednostnega papirja v času zapadlosti nad 110 USD ali pod 90 USD.

Kako zaslužiti dobiček v straddle?

Če želite ugotoviti, koliko se mora osnovni vrednostni papir dvigniti ali znižati, da bi na borzi dosegli dobiček, skupne stroške premije delite s stavkovno ceno. Na primer, če bi bili skupni stroški premije 10 USD, izvršna cena pa 100 USD, bi se to izračunalo kot 10 USD/ 100 USD ali 10%. V tem primeru se mora vrednostni papir nagniti ali znižati za več kot 10% od stavkovne cene 100 USD.