Ray Dalio o vzponu in padcu gospodarskih imperijev

Dobrodošli na krovu, zunaj pa postaja spolzko. Vetrovi inflacije še naprej pihajo po trgih, saj so cene življenjskih potrebščin poskočile na 7 % na letni ravni, kar je najvišja raven po letu 1982. Cenovni skoki so bili pri vsakem ključnem blagu, za katerega potrošniki porabimo svoj denar. Prodaja na drobno se je decembra znižala za skoraj 2 %, kar je precej več od napovedi. Ali smo novembra potegnili vso to porabo naprej? Ali nas je Omicron odpeljal iz nakupovalnega centra ali so bile cene visoke? Verjetno oboje.

Gospodinjstva v ZDA imajo 162,7 bilijona dolarjev. To je najvišja vrednost vseh časov. Od tega je več kot 60 % finančnih sredstev in pokojninskih skladov. Petindvajset odstotkov tega je v naših domovih, za tiste, ki so lastniki. Skupne obveznosti znašajo le 18 bilijonov dolarjev, večina pa je v študentskih posojilih in hipotekah. Tudi neto vrednost gospodinjstev je leta 2021 dosegla rekordno vrednost in dosegla več kot 150.000 dolarjev na gospodinjstvo. Vemo, da to ni enakomerno porazdeljeno, vendar radi vidimo, da se ta številka še naprej povečuje. In koeficient dolga gospodinjstev, ki je odstotek plačil dolga kot odstotek razpoložljivega dohodka, je le 9%. To je blizu večletnih najnižjih vrednosti.

Spoznajte Raya Dalija

Ray Dalio je ustanovitelj, so-glavni direktor za naložbe in sopredsednik Bridgewater Associates, globalnega makro investicijskega podjetja in največjega hedge sklada na svetu. G. Dalio je prvotno ustanovil Bridgewater leta 1975 iz dvosobnega stanovanja v New Yorku. Danes ima več kot 45 let izkušenj kot globalni makro investitor. Ray je avtor prodajne uspešnice št. 1 New York Timesa Načela: Življenje in delo. Je tudi aktiven filantrop s posebnim zanimanjem za oceanografske raziskave in ohranjanje, poleg tega pa sodeluje pri Obljuba dajanja.

Kaj je v tej epizodi?

Naročite se zdaj: Apple Podcasti / Spotify / Google Podcasts / PlayerFM

Obstajajo makro vlagatelji, nato pa so ultra-makro vlagatelji, ki so desetletja preučevali gospodarske in tržne cikle, ki segajo stoletja nazaj. In lahko svoje učenje predelajo v načela, po katerih živijo, in v pametne odločitve o vlaganju. Ray Dalio je verjetno glavni duhovnik makro vlaganja. Gradil je legendarno kariero, ki traja šest desetletij, v kateri je svoje podjetje Bridgewater Capital prerasel iz majhno naložbeno trgovino v svojem stanovanju v enega največjih in najuspešnejših hedge skladov v zgodovini. Napisal je tudi knjižne uspešnice, ustvaril animirano serijo, ki temelji na teh knjigah, in postal a predan filantrop za namene, vključno z odpravljanjem izobraževalnih vrzeli v Ameriki in oceanu ohranjanje. In tako smo veseli, da ga lahko pozdravimo na krovu Expressa. Dobrodošli.

Žarek:

"Hvala vam. Vesel sem, da sem tukaj."

Caleb:

"V preteklih letih si bil tako dober prijatelj Investopedia in to zelo cenim, v zadnjem času pa si zelo zaposlen. Pravkar je izdala svojo najnovejšo knjigo, Načela za ravnanje s spreminjajočim se svetovnim redom, najnovejše v vaši seriji Principal. Zakaj ste želeli tole napisati? Kaj te je pripeljalo do tega?"

Žarek:

"No, to je bila raziskovalna študija, ki sem jo delal, ker se zdaj dogajajo stvari, ki se v mojem življenju še nikoli niso zgodile. In naučil sem se, veste, v svojih več kot 50 letih vlaganja, da so me najbolj presenetile stvari, ki se mi v življenju niso zgodile, ampak so se zgodile prej. Zato sem študiral Velika depresija, kar se je zgodilo leta 2008. No, tri stvari, ki se dogajajo danes, so ogromna količina ustvarjanja dolga, ki se monetizira in na nek način prehaja skozi finančni sistem in naše gospodarstvo. Drugi je obseg notranjega konflikta, političnega konflikta, med levico in desnico, ki vsekakor vpliva na trge in davčno politiko in vse to. Ima pa tudi velik vpliv na našo družbo in našo prihodnost. In potem je bil tretji vzpon velike sile, Kitajske, ki je izpodbijala obstoječo veliko silo in obstoječi svetovni red, ki se je začel leta 1945. In tako se vsak od njih ni zgodil do teh stopenj od obdobja 1930 do '45. In v zgodovini se je to zgodilo večkrat. Zato sem moral študirati, ko razmišljam o učinkih velike monetizacije in političnega konflikta ter vzpona Kitajske. Moral sem se učiti dovolj časa in te stvari se vrtijo v ciklih, veš? Nobena dinastija ali imperij ali svetovni red ni trajal večno."

Caleb:

»Da bo jasno, vas to zanima, ker ste po naravi radovedna oseba in ste študent zgodovine. Ste tudi vlagatelj, ki mora razumeti te stvari, da lahko denar deluje. Všeč mi je, da te stvari počneš iz vseh pravih razlogov. Pogovorimo se o nekaterih velikih silah, navedli ste jih pet. Nekaj si jih omenil z vrha. Čez nekaj časa se želim vrniti na Nizozemsko. Govorimo o Nizozemcih pozneje, ker je tako fascinantno in pomembno. Ampak velikih pet sil, jih bom naštel, potem pa se bomo res pogovarjali o zadnjih dveh, vendar bi rad, da nas popelješ skozi prve tri. Prvi, krog dobrih in slabih financ. Na kratko se pogovorite z nami o tem, kako to vzpostavlja nekakšen dialog v knjigi."

Žarek:

»Veš, zelo preprosto je. Če porabite več, kot zaslužite, in se zadolžujete, ustvarjate dolg, dolg pa je finančna sredstva druge osebe. In če to storite na velik način in se to povrne s pravimi dolarji – z drugimi besedami, trdi dolarji— stimulativno je, ko to storite, in depresivno, ko odplačate. Lahko dobiš kupna moč tam zunaj, ko pa odplačaš, je depresivno. Tako vidimo cikel, v katerem dolg narašča glede na dohodke, glede na BDP. In potem potrebujete vedno nižje stroške servisiranja dolga."

»Torej od leta 1980 na primer vsak ciklični vrhunec in ciklično skozi v obrestnih merah je bil nižji od tistega pred njim, dokler nismo imeli obrestnih mer nič. In potem vsak kvantitativnega popuščanja je bil večji od prejšnjega, donos gotovine in obveznic pa je znižal na znatno negativen realne stopnje zaradi česar so neprivlačni za lastništvo in odlični za izposojo. In to je ustvarilo veliko denarja, ki nato preide in ustvari to povpraševanje po finančnih sredstvih, in to z zaostankom v inflaciji. Torej ta cikel, in če gledate, da se ta cikel dogaja znova in znova, in se bomo morda pogovarjali o tem, kam to vodi, to je ta dinamika.

"Torej vidimo, da se to dogaja prav zdaj v vsem. Želite si izposoditi gotovino ali uporabiti gotovino, ali pa imajo vsi dovolj kupne moči, ker so nam dali ves ta denar. Toda to zmanjšuje vrednost denarja. Ni dobro za lastništvo finančnih dolžniških sredstev, zato gredo vsi v delnice in to gibanje nato ustvari cikel, v katerem posamezniki se nato začnejo zavedati, da izgubljajo denar zaradi inflacije, ko držijo ta denar in obveznice in mislijo, da denar je varno. Večina vlagateljev misli, da je gotovina varno mesto, večina vlagateljev pa ocenjuje, kako bogati so po tem, koliko denarja imajo."

Vlagatelji še naprej namenjajo denar na delniške trge ZDA, denar pa priteka iz gotovine, saj ameriški dolar še naprej pada zaradi skrbi glede dolgoročne rasti gospodarstva.

"Gledajo na vse, ne noter inflaciji prilagojeni pogoji, a ko imate ta premik, kot imamo zdaj ta premik, potem se začnejo zavedati, ko se inflacija dvigne, da posedovanje teh sredstev ni privlačno in potem začnejo prodajati več. Torej, ko imate velike primanjkljaje in to pomeni, da morate prodati veliko dolgov, to stori vlada in prodajajo vas tisti, ki so imetniki. Obstaja veliko neravnovesje med ponudbo in povpraševanjem, ki kaže na veliko prodajo dolgov (tisti, ki je nov dolg in tisti, ki je star, ki se ne želi več zadržati)... in to pomeni, da je centralna banka postavljena v položaj, ki je težak, ker bodisi obrestne mere, če ne zagotovijo, to nadomestijo vrzel med ponudbo in povpraševanjem – stopnje bi se močno dvignile in zaprle stvari – ali pa morajo nadoknaditi vrzel in priti tja in narediti več tiskanja denar. In ta cikel se je ponavljal v svojih različnih oblikah že tisoče let."

Caleb:

"Ja, ampak zveni zelo, zelo podobno tistemu, kar nekako doživljamo zdaj."

Žarek:

"Točno prav. Ker vidite, da se je psihologija spremenila. Ljudje niso govorili o inflaciji. The Fed navedena začasna inflacija. Nič ni začasnega, če ustvarite veliko več denarja v kreditih in ga daste ljudem, da jih porabijo. Če se kupna moč denarja in kreditov, z drugimi besedami, povečata veliko bolj kot količina proizvedenega blaga, boste to dobili."

"To je dinamika, ki jo imamo zdaj, in to začenjate videti v kreditnih trgov in prodaja tega, kar ustvarja dinamiko. Torej smo na točki v ciklu, ko boste zdaj dobili začetek centralne banke ali Fed zategovanje. In zneski te zaostritve bodo zelo majhni, da bi nadomestili inflacijo. Neustrezno. Če ste vzeli, veste, štiri zvišanja obrestnih mer, vas to ne bo približalo obrestni meri – obrestni meri, ki bi nadomestila inflacijo. Vendar je treba v nekem smislu ohraniti ravnotežje v redu, ker potrebujemo zelo nizke realne obrestne mere, da se spopademo z neravnovesjem dolga. In to je dinamika. Torej, ko to ekstrapolirate naprej, ne bi imel enake ravni razumevanja, če ne bi videl, da se ta cikel dogaja znova in znova."

Caleb:

"Pojdimo na dva in tri: cikel notranjega reda in nereda ter cikel zunanjega reda in nereda. So podobni, a različni. Predvidevam po notranji motnji in ko sem prebral, kar si napisal, se pogovarjava dohodkovna neenakost. Govorimo o polarizaciji družbe, ki je v resnici zakoreninjena v denarju."

Žarek:

Prav. Skozi zgodovino, ko se te tri stvari združijo, je to slaba kombinacija, ker je finančni problem. In potem je narava cikla kapitalizma čudovit način zaslužka. In hkrati ustvarja vrzeli v premoženju. Torej kot del tega cikla neenakomerno služi denar in ustvarja vrzeli v priložnostih, ker je bogat ljudje imajo več možnosti, da svojim otrokom omogočijo boljšo izobrazbo in druge stvari, in to ustvarja zamere. Torej leži pod površjem. Ko je bum, ni problem. Ko pa prideš v situacijo, ko so finančno težki časi in tako naprej, potem to začne povzročati konflikt iste vrste, kot ga vidimo zdaj."

"Videli ste lahko na primer v 1800-ih, od leta 1850 do 1900, da je kapitalizem sprostil talente za proizvodnjo Industrijske revolucije. In s tem ustvarjanje odlične produktivnosti. Toda s tem je ustvaril tudi tisto, kar so imenovali pozlačena doba. In v Združenih državah Amerike smo jo poimenovali pozlačena doba, v Evropi so jo imenovali Belle Epoque – velike, velike vrzeli v bogastvu, ki so postale precej neokusne. In potem je to postalo roparski baron obdobje, v katerem so bili kapitalisti zaničevani. In potem ste imeli Panika leta 1907. In potem, če vzamem od 1910 do 1945, je bilo skoraj vse bogastvo uničeno. In v resnici ste imeli na svetu zelo velik konflikt med prevzemom bogastva (tj. komunizem in fašizem) in imeli ste bitko, ki je končala obdobje, ki je res skoraj izničilo vse bogastvo."

"V knjigi to pokažem. Obstaja poglavje o vlaganju in kaže, da če bi začeli leta 1900, kakšna bi bila ta slika. In videti te stvari v ciklih, veste, je to jasno. Klasični znaki tega so, da se razvijata populizem levice in populizem desnice, populist pa je oseba, ki se bo borila za to stran. Niso več oseba, ki bi sklepala kompromise. Sistem demokracije temelji na kompromisu, da se izdeluje nekaj, kar deluje za večino ljudi. To je zdaj okolje za zmago za vsako ceno."

"Na primer, povsem možno je, da na volitvah leta 2024 nobena stran ne bo sprejela izgube. Mislim, razmisli o tem. Torej, to je stopnja konflikta, s katerim se spopadata obe strani. In potem je sredina izgubljena, ker je način "izbrati moraš stran." Zgodovina nam je to pokazala v francoski revoluciji, ruski revoluciji, kitajski revoluciji, kubanski revoluciji. Morate stopiti na eno od teh strani in se boriti za to stran. Ne morete biti v sredini in to povzroča konflikt. To pomeni, da je grožnja. Torej, vidite, v obdobju od 1930 do 1945 so se demokracije odločile za avtokracije, ker je ta konflikt dobil tako slabo, da so, veste, voditelj, prebivalci, dejanski parlament rekli, da potrebujemo močnejše kontrole. To je torej vrsta situacije, ki jo je pokazala zgodovina. In tukaj je pikasti zaplet, veš? 6. januar je samo pika. Tako lahko gledaš te stvari in jih vidiš znova in znova, je skoraj tako, kot da bi gledal film, ki se zgodi že 20.

Caleb:

"Prav. Toda kot bi rekel Mark Twain, 'zgodovina se morda ne ponavlja, ampak se rima.' Pogovorimo se o zunanjem redu in neredu, o katerem govorite. Kako to vpliva na stvari?"

Žarek:

"Vedno skozi zgodovino, vzpon velike sile, da izpodbija obstoječo veliko silo in njena pravila. Ko rečemo svetovni red, je to način delovanja sveta. Tako so bile na primer leta 1945 ZDA veliki zmagovalec vojne. Bil je tako gospodarski zmagovalec kot tudi vojaški zmagovalec, ker smo zbrali 80 % svetovnega zlata. In to je bilo takrat, zlato je bilo svetovni denar. Tako smo imeli 80 % svetovnega zlata, imeli smo prevladujočo vojsko in imeli prevladujoče gospodarstvo, skoraj polovico svetovnega gospodarstva. In to je razlog, da so Združeni narodi v New Yorku, Svetovna banka in MDS pa v Washingtonu, D.C. Imeli smo ameriški svetovni red."

"In potem je zgodovina pokazala, da se drugi dvigajo in pridobivajo več bogastva in moči, saj je konkurenca v gospodarstvu. In kot rezultat tega postanejo primerljive moči. V knjigi sem meril moči v osmih različnih vrstah moči, zato sem jih želel le izmeriti. In tako ste lahko videli, kako se objektivno spreminjajo, in videli ste, kako moč Kitajske v vseh njenih vrstah moči znatno narašča v primerjavi z Združenimi državami, da postane primerljiva sila. In ker ima Kitajska prebivalstvo, ki je več kot štirikrat več kot v Združenih državah. Če se dvigne dohodek na prebivalca za polovico Združenih držav, bo dvakrat večja, ekonomsko dvakrat večja pa pomeni moč v vseh pogledih, vojaško, tehnološko in tako naprej."

»Torej skozi zgodovino obstaja pet vrst konfliktov med državami, ki jih lahko imenujemo konflikti, tekmovanja ali vojne. Toda obstaja trgovinska vojna, tehnološka vojna, vojna geopolitičnih vplivov, vojna kapitala in vojaška vojna ali bi lahko bila vojaška vojna. In tako vidimo vse to. Vsekakor smo v prvih štirih vrstah vojn. In potem obstaja nevarnost druge vojne, saj je boj. In tako to vidite delno tam in vidite Kitajsko v zavezništvu z Rusijo v smislu zavezništva. In to je tudi zgodovinsko, ker je zavezništvo drugih držav proti prevladujočim silam normalno v zgodovini in vidite, da se ta dinamika dogaja."

"To je točkovni graf, tako da je vse, kar sem rekel, natančno in merljivo. To ne pomeni, da je nujno usojeno, vendar moramo gledati vzročno-posledično razmerje in piko, da se lahko pogovarjamo o tem, kaj bi to lahko bilo. To je številka tri. Številka štiri, na katero se sklicujete, ker za številko štiri nisem vedel, dokler nisem študiral zgodovine, ampak številka štiri so dejanja narave v obliki teh občasno velikih naravnih dejanj, kot so pandemije, suše in poplave."

Caleb:

"Ja, točno tja sem želel iti, saj smo bili verjetno žrtve naravnih dejanj v obliki COVID-19, v obliki globalne pandemije. Čeprav bi lahko rekli, da so ljudje, ki so se preselili na živalsko ozemlje, to morda naredili. In potem so podnebne spremembe, ki jih je tudi veliko, posledica človeka. Tukaj se ne morete prepirati z znanostjo. Torej, pogovorimo se o dejanjih narave in o tem, kako se ta igrajo."

Žarek:

»No, bilo mi je zanimivo, ker nisem vedel zanje. Resnično nisem razmišljal o njih. Toda kar vidite, je to, da je skozi zgodovino ubilo več ljudi in strmoglavilo več družb kot prve tri. Ko se to zgodi hkrati s prvimi tremi, veste, se dogaja veliko slabih stvari in ima slabe učinke. Torej to ni nekaj, kar sem lahko videl v vzorcih. Z drugimi besedami, poplava enkrat na 100 let, orkan enkrat na 100 let. Vendar sem študiral pri strokovnjakih za podnebje in tveganja za to so vedno večja."

"Na primer dvig morske gladine v kombinaciji s tveganjem orkana enega na 100 let ali kaj podobnega bi lahko predstavljalo veliko tveganje. Tega ne napovedujem, ampak pravim, da ni tako, da bi šli navzdol. Tveganja se ne zmanjšujejo. Žal mi je za vsa ta tveganja in vem, da se to, kar vidim, sliši res strašno mračno. Pravkar sem se v zgodovini naučil, da moram biti čim bolj objektiven, ne biti obarvan z dobrim ali slabim, in te stvari so vsekakor zaskrbljujoče.

"A peta stvar je optimistična. Mislim, številka pet, ki se je izkazala za močnejšo od ostalih štirih, pomeni človekova sposobnost prilagajanja in razvoja tehnologij in tako naprej. V knjigi boste videli, v knjigi ste videli, da imamo vse te grafikone, ki prikazujejo vsako od stvari, ki sem jih pravkar omenil. In potem so tu grafikoni, ki jih prikazujem, ki prikazujejo pričakovano življenjsko dobo in dohodek na prebivalca. In ko vidite te druge na grafikonu, je morda pet ali 10 letnih padcev, vendar skoraj nič in se na lestvicah skoraj ne pokažejo glede na moč izboljšanja. In imamo veliko zmožnosti s tehnologijami, sposobnost človeka, da obvlada umetno inteligenco, da dvigne svoje sposobnosti za druge stvari, in obstaja prilagodljivost."

"Zato mislim, da ko pogledam vse to, mislim, da če nas dovolj skrbi, nam ni treba skrbeti. In če nas ne skrbi, moramo skrbeti. Če nas dovolj skrbijo notranji konflikti in zunanji konflikti in tako naprej in dobro sodelujemo, je prebivalstvo ima skupaj več sredstev, kot jih je bilo kadar koli, da bi lahko ustvarilo boljši sklop okoliščin, če se s tem ukvarjamo to dobro. In zgodovina v tem pogledu ni bila spodbudna, vendar ima to sposobnost. Ta prilagodljivost je zelo močna sila. Torej tudi kot vlagatelj, kot je, si mislim, 'no, kakšna so sredstva, ki bodo varna?' Ampak tudi pomislim, kako naj se prepričam Sem na vrhuncu tovrstnih novih tehnologij?' Ker res verjamem, da je na dolgi rok največje sila."

Caleb:

»No, prej se opravičuješ, ker se slišiš malce grozljivo, ampak optimist si, ker si investitor, realist si tudi zato, ker si vlagatelj. Torej makro pogled na vaše sile in lekcije zgodovine, ki ste jih združili in združili v to odlično knjigo, je to malo zastrašujoče in morda malo paralizirajoče za posamezne vlagatelje, ki želijo vložiti denar v gradnjo bogastvo. In to je ta pogovor, ki ga imate vi in jaz že leta, da si lahko privoščita svoj čas. Ne govorimo o veliki upokojitvi na plaži. To je bistvo. Hkrati pa to počnete. Vi ste investitor. Skozi te cikle vlagate že 60 let. Kako bi vlagali zdaj, če imate vsaj 10 let na trgu, kajne?"

Žarek:

"Imel sem veliko srečo, da sem v tem obdobju prešel od brez denarja do tega, da sem imel veliko denarja v pravem vrstnem redu. Tako sem jih izkusil vse in spomnim se, da sem najprej začel šteti, koliko tednov, mesecev in nato let sem imel v prihranke, da bi, če nič ne pride, lahko poskrbel za svojo družino in da bi bil dober, veš, da si zagotovim najslabši primer scenarij. Če želite vedeti, zakaj sem bil tako uspešen, večinoma to ni bilo zaradi tega, kar vem toliko, kot zato, ker znam obvladati tisto, česar ne znam, in zagotoviti, da bom poskrbel za dno in da ne bo najslabših scenarijev so."

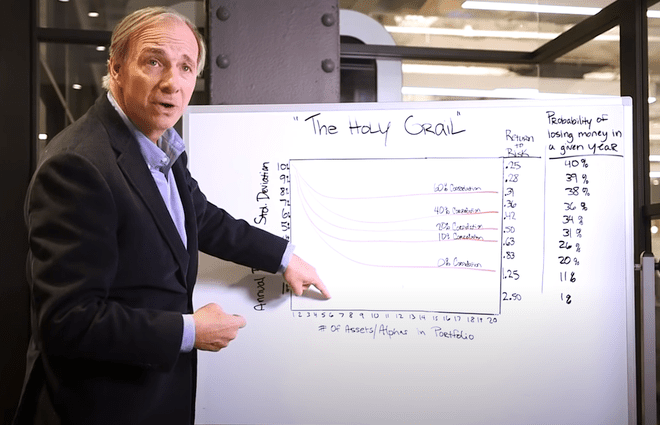

"In ugotovil sem, da je najboljši način za to sestaviti takšen portfelj, da sem v redu in da bo moja družina v redu. In vzel sem to, kar koli je bilo, in sem ga prepolovil ob predpostavki, da lahko polovico izgubim zaradi inflacije ali trga. In odgovor, ki sem ga našel, kar je najpomembneje, je bila odlična diverzifikacija. Če lahko ustvarite odlično diverzifikacijo približno enako uravnoteženih stvari, lahko znatno, torej do 80 %, zmanjšate tveganje, ne da bi zmanjšali donos. Moč razumevanja, kako to narediti, zato sem pripravil ta portfelj za vse vremenske razmere, ki je v bistvu tehnika, ki je pariteta tveganja—imenovano je, ko so ga sprejeli drugi, a da bi lahko uravnotežili naložbe, da se to lahko zgodi."

"In zato bi rekel, če veste, da je tisto, česar ne veste, večje od tega, kar veste in da trgi popustijo na stvari, izhodišče mora biti uravnoteženje tveganj in da je najslabši razred sredstev, najmanj varen razred sredstev, denar, zlasti zdaj. Zato se izogibajte gotovini in zdaj, z negativnimi realnimi donosi, se izogibajte minimiziranim obveznicam. Pomislite, ali so obveznice, indeksirane z inflacijo, boljše od nominalnih obveznic. Kakorkoli že, ustvarjanje dobro razpršenega portfelja: zdaj ta dobro razpršen portfelj ne pomeni le razredov sredstev. Pomeni države, pomeni valute za doseganje takšnega ravnovesja, nato pa na podlagi svojih taktičnih stav odstopate od tega in to tudi naredite na zelo raznolik način. To je tisto, kar mi je uspelo, in želim iti naprej."

Caleb:

"No, ljudje, povezali se bomo z Rayevim opisom portfelja za vse vremenske razmere. Imamo ga pri sebi YouTube kanal. Imamo ga Investopedia.com tudi. To je eden izmed najbolj priljubljenih videoposnetkov, ki jih imamo, ker je bil pred leti Ray dovolj dober, da se je ustavil v pisarni in nas popeljal skozi to na tabli. Tako fascinantno. In Ray, veš, to vlagaš že kar dolgo. Vem, da ste prve delnice kupili, ko ste bili stari komaj 12 let. Se spomniš, kaj je to bilo in kaj te je pripeljalo do nakupa te delnice in ali si na tem zaslužil?"

Žarek:

"Ja, smešno je. V tistem času sem opravljal kader in opravljal nenavadna dela, kot je košnja trate in tako naprej, in sem vzel svoj mali denar in kaj zgodilo takrat, to je bil čas v 60. letih, ko je bila borza res vroča, zato so vsi govorili o to. Odprl sem posredniški račun in prva delnica, ki sem jo kupil, je bila edina delnica, za katero sem slišal, da se je prodajala za manj kot 5 dolarjev na delnico. In ugotovil sem, da je moje edino merilo za naložbo, da želim letos manj kot 5 dolarjev. No, to je pomenilo, da bi lahko kupil več delnic. Torej, če bi se dvignilo, bi zaslužil več denarja. To je bila moja neumna naložbena naivna stvar."

Caleb:

"Takrat še niste imeli delnih deležev."

Žarek:

"Prav. In potem in seveda, to je napačen koncept, toda edino podjetje, za katerega sem kdaj slišal, je prodajalo manj kot 5 $ na delnico... North East Airlines je bilo ime podjetja, ki naj bi šlo v stečaj. Toda drugo podjetje ga je pridobilo in se je potrojilo. In pomislil sem: 'hej, to je enostavno. Všeč mi je.' In potem sem se seveda naučil, da je ta igra vse prej kot lahka. Ampak to je bilo moje prvo in me je navdušilo. Všeč mi je bila igra, tako da je bilo zame kot igrati igro, video igrico in tako naprej, vendar z denarjem. In če sem zaslužil, je bilo to super. Tako sem bil zasvojen."

Caleb:

"Prav? Poglej, kje si zdaj. To se je izkazalo za zelo dobro odločitev. Rad bi vprašal, kdo je imel v vaši karieri največji naložbeni vpliv? Kdo je ta oseba ali osebe, ki so te pravkar dobile v pravem trenutku s pravim nasvetom in ti na ta način samo odprle svet?"

Žarek:

"Rekel bi Paul Volcker v smislu makroekonomije in skozi to. Gledal sem makroekonomijo, veste, od 15. avgusta 1971, dolar je devalvacija. Predsednik Nixon pride na televizijo. Paul Volcker je bil takrat podsekretar ministrstva za finance in Združene države niso izpolnile svoje obveznosti, da pretvorijo gotovino v zlato. In delal sem na borzi, in to je bila velika učna izkušnja. Ker se je borza močno dvignila, sem mislil, da se bo močno znižal. Toda Paul Volcker... in mimogrede, takrat sem prvič spoznal, da moram preučiti, kaj se je zgodilo v zgodovini. Enako, kar se je zgodilo, ko je Nixon prišel na televizijo in prekinil povezavo z zlatom in nato natisnil veliko denarja, je bila popolnoma ista stvar, ki jo je 5. marca 1933 storil Roosevelt. In to je bilo predvsem tisto, kar sem moral razumeti, kaj se je zgodilo v naši zgodovini. Toda Paul Volcker je človek, ki sem ga občudoval in postal dober prijatelj, ko je šel skozi to. Rekel bi, da je imel vpliv name."

Caleb:

"Eden naših najvišjih predsednikov Fed-a in eden naših najtežjih se je moral soočiti z resnično inflacijo. Ljudje mislijo, da imamo zdaj inflacijo. Paul Volcker je imel opravka z a medved težave z inflacijo, ko je bil predsednik Fed. Ray, veste, mi smo spletno mesto, zgrajeno po naših naložbenih pogojih. Tako smo bili ustvarjeni. Vem, da jih imaš toliko v svoji knjigi, a vem, da je verjetno ena, ki ti res prigovarja k srcu. Kateri je vaš najljubši naložbeni izraz in zakaj?"

Če pogledate po svetu, je 7-odstotna inflacija v ZDA, čeprav precej visoka, nič v primerjavi z Venezuelo, kjer je inflacija več kot 100-odstotna. Argentina je več kot 51-odstotna in Turčija 36-odstotna. Najnižja stopnja inflacije na Japonskem je 0,6 %.

Žarek:

"Diverzifikujte! To je način, na katerega lahko znatno zmanjšate svoja tveganja, ne da bi zmanjšali pričakovane donose, če veste, kako to storiti. Ker je vsako tveganje enako nevarnosti propada. Zdaj, samo da vam dam idejo, seveda, recimo, da imate dobro rabljeno standardni odklon kot merilo tveganja. To ni najboljše merilo tveganja, toda če imate 15-odstotno standardno deviacijo - borza ima, veste, 18-odstotno standardno odstopanje, nekaj tako, se razlikuje – to pomeni, da boste pri dogodku dveh standardnih deviacij, ki ga boste imeli, izgubili več kot 30–40 % svojega denarja. Zdaj obstaja znesek, ki ga ne morete izgubiti, na primer približno 30 ali 40 %, in ga uspešno povrniti. Razmislite o tem na ta način. Če izgubite polovico denarja, potrebujete 50-odstotno izgubo, 100-odstotno povračilo. Izgubite več kot to in veste, vedno bolj nimate zmogljivosti, da bi to nadoknadili. Torej morate gledati na tveganje propada. Kako torej zmanjšate tveganje, ne da bi zmanjšali donos? In če znaš to narediti dobro, potem lahko to dosežeš."

Caleb:

"To je lep izraz. Všeč mi je, kako to razlagate, in prav imate, in to je tisto, kar je v vašem portfelju za vse vremenske razmere. In na tak način ste gradili svojo kariero. Ray Dalio, predsednik Bridgewater Associates, glavni investicijski direktor, tudi avtor odlične nove knjige, Načela za ravnanje s spreminjajočim se svetovnim redom. Vi ste vzgojitelj, ste dajalec. Žarek. zelo smo veseli, da ste na ekspresu. Hvala, da ste preživeli čas z nami in da ste tako dober prijatelj Investopedia."

Žarek:

"Hvala vam. Tudi ti si zame dober prijatelj in tako cenim to in tako občudujem, kaj počneš pri izobraževanju toliko ljudi. To je tako pomembno. Hvala vam."

Obdobje tedna: povprečja, prilagojena tveganju

To je terminologija. Čas je, da razmislimo o naložbenem roku, ki ga moramo vedeti ta teden. Ta tedenski termin nam prihaja od Christine v New Yorku. Kaj je, sosed? Christina predlaga tveganje-Povprečna teža in ta izraz nam je všeč. Toda najprej moramo razumeti, kaj tveganju prilagojena sredstva so.

Tveganju prilagojena sredstva se po Investopedia uporabljajo za določitev minimalnega zneska kapitala, ki ga morajo imeti banke in druge finančne institucije, da se zmanjša tveganje insolventnost. Kapitalska zahteva temelji na oceni tveganja za vsako vrsto bančnega sredstva. Na primer, posojilo, zavarovano z akreditivom, velja za bolj tvegano in zato zahteva več kapitala kot hipotekarno posojilo, zavarovano z zavarovanjem. Basel III je bančni niz predpisov, ki določa smernice glede tveganju prilagojenih sredstev, ki jih morajo banke imeti. In v ZDA imamo Dodd-Frank zakon, ki tudi določa, koliko kapitala potrebujejo ameriške banke.

Kako torej izračunati povprečno tveganje? Medtem ko to naredimo tako, da znesek izpostavljenosti pomnožimo z ustrezno utežjo tveganja za vrsto posojila ali sredstva, banka ponovi ta izračun za vsa svoja posojila in sredstva in jih nato sešteje, da izračuna skupno tveganjem prilagojeno sredstva. No, glede na najnovejše teste izjemnih situacij ameriških bank, ki jih je junija izvedla centralna banka Federal Reserve, so tveganju tehtana povprečja bank v precej dobrem stanju. Imajo dovolj sredstev za kritje svoje izpostavljenosti. Toda znotraj Fed in okoli globalnega bančništva je vedno več bobnov za bolj podnebne stresne teste. Koliko so globalne banke izpostavljene podnebnim katastrofam? To bo nov in intenziven fokus centralnih bank po vsem svetu. In če želite izvedeti več o tem, poslušajte epizodo eno podcasta Green Investor, ki ga poganja Investopedia, povsod, kjer imate svoj pod. Veliko se spuščamo v to temo. Dober predlog, Christina.