Današnje hipotekarne obrestne mere in trendi

Potem ko so se prejšnji teden nekoliko umirile, so se hipotekarne obrestne mere ponovno dvignile, 30-letno povprečje pa je postavilo novo najvišjo vrednost v 13 letih.

| Nacionalna povprečja najboljših obrestnih mer posojilodajalcev | ||

|---|---|---|

| Vrsta posojila | Nakup | Refinanciranje |

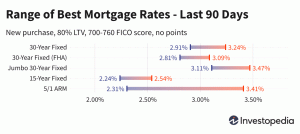

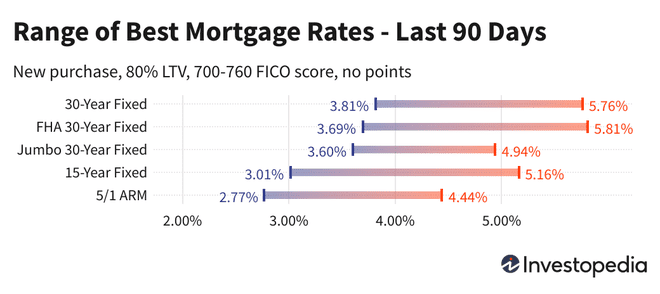

| 30-letno popravljeno | 5.76% | 5.93% |

| FHA 30-letno fiksno | 5.71% | 5.89% |

| Jumbo 30-letno popravljeno | 4.94% | 5.03% |

| 15-letno popravljeno | 4.96% | 5.09% |

| 5/1 ARM | 4.44% | 4.49% |

Današnje nacionalne povprečne hipotekarne stopnje

Nestanovitnost hipotekarnih obrestnih mer se je nadaljevala v ponedeljek, pri čemer so se 30-letne obrestne mere nihale za desetino odstotne točke višje in dosegle novo povprečje 5,76%. To presega najvišjo vrednost prejšnjega tedna, ki je znašala 5,72 %, kar je bilo najdražje 30-letno povprečje od leta 2009.

Povzpelo se je tudi 15-letno povprečje, in sicer za sedem bazičnih točk na 4,96 %. Tako kot 30-letna posojila so tudi 15-letne obrestne mere dosegle najvišjo raven v 13 letih samo prejšnji teden, vendar je povprečje zdaj pod to najvišjo vrednostjo 5,16%.

Jumbo 30-letne obrestne mere so se v ponedeljek močno dvignile tudi za 12 točk na 4,94%. To postavlja nov nedavni najvišji nivo, vendar je še vedno nižji od skoka iz aprila 2020, ki je bil dosežen na začetku pandemije.

Vsa tri povprečja so se v zadnjih devetih mesecih dvignila, kar jih je popeljalo daleč nad najnižje vrednosti lanskega poletja, ko je velik padec drastično upadel. 30-letno povprečje je trenutno osupljivih 2,87 odstotne točke dražje od avgustovske najnižje točke, medtem ko sta povprečji za 15 in 30 let Jumbo višji za 2,75 oziroma 1,88.

Obrestne mere refinanciranja so se v ponedeljek gibale nekoliko podobno, pri čemer sta 30-letna in Jumbo 30-letna povprečja refi dodala vsak po 13 bazičnih točk, 15-letno povprečje refi pa je pridobilo štiri točke. Stroški refinanciranja s posojilom s fiksno obrestno mero so trenutno do 18 točk dražji od novih nakupnih posojil.

Pomembno:

Cene, ki jih vidite tukaj, se običajno ne bodo neposredno primerjale s cenami za dražilne oglase, ki jih vidite na spletu, saj so te cene izbrane kot najbolj privlačne. Lahko vključujejo vnaprejšnje plačilo točk ali pa so izbrani na podlagi hipotetičnega posojilojemalca z izjemno visoko kreditno oceno ali jemanja posojila, ki je nižje od običajnega glede na vrednost stanovanja.

| Nacionalna povprečja najboljših obrestnih mer posojilodajalcev – nov nakup | ||

|---|---|---|

| Vrsta posojila | Nov nakup | Dnevna sprememba |

| 30-letno popravljeno | 5.76% | +0.10 |

| FHA 30-letno fiksno | 5.71% | -0.06 |

| VA 30-letno fiksno | 5.79% | -0.05 |

| Jumbo 30-letno popravljeno | 4.94% | +0.12 |

| 20-letno popravljeno | 5.76% | +0.15 |

| 15-letno popravljeno | 4.96% | +0.07 |

| Jumbo 15-letno popravljeno | 4.94% | +0.12 |

| 10-letno popravljeno | 4.96% | +0.10 |

| 10/1 ARM | 4.61% | +0.03 |

| 10/6 ARM | 5.80% | -0.04 |

| 7/1 ARM | 4.60% | +0.03 |

| Jumbo 7/1 ARM | 4.39% | +0.03 |

| 7/6 ARM | 5.64% | -0.06 |

| Jumbo 7/6 ARM | 4.62% | +0.13 |

| 5/1 ARM | 4.44% | +0.03 |

| Jumbo 5/1 ARM | 4.24% | +0.04 |

| 5/6 ARM | 5.78% | -0.18 |

| Jumbo 5/6 ARM | 4.48% | +0.12 |

| Nacionalna povprečja najboljših obrestnih mer posojilodajalcev – refinanciranje | ||

|---|---|---|

| Vrsta posojila | Refinanciranje | Dnevna sprememba |

| 30-letno popravljeno | 5.93% | +0.13 |

| FHA 30-letno fiksno | 5.89% | -0.03 |

| VA 30-letno fiksno | 5.91% | -0.07 |

| Jumbo 30-letno popravljeno | 5.03% | +0.13 |

| 20-letno popravljeno | 5.98% | +0.18 |

| 15-letno popravljeno | 5.09% | +0.04 |

| Jumbo 15-letno popravljeno | 5.02% | +0.12 |

| 10-letno popravljeno | 5.09% | +0.10 |

| 10/1 ARM | 4.66% | +0.03 |

| 10/6 ARM | 5.89% | -0.02 |

| 7/1 ARM | 4.65% | +0.04 |

| Jumbo 7/1 ARM | 4.43% | +0.03 |

| 7/6 ARM | 5.74% | +0.13 |

| Jumbo 7/6 ARM | 4.80% | +0.12 |

| 5/1 ARM | 4.49% | +0.04 |

| Jumbo 5/1 ARM | 4.28% | +0.04 |

| 5/6 ARM | 5.72% | -0.21 |

| Jumbo 5/6 ARM | 4.57% | +0.12 |

Izračunajte mesečna plačila za različne scenarije posojila z našimi Hipotekarni kalkulator.

Najnižje hipotekarne stopnje po državah

Najnižje hipotekarne obrestne mere, ki so na voljo, se razlikujejo glede na državo, v kateri pride do nastanka. Na hipotekarne obrestne mere lahko vplivajo razlike v kreditni oceni na državni ravni, povprečni rok in velikost hipotekarnega posojila ter različne strategije obvladovanja tveganj posameznih posojilodajalcev.

Te obrestne mere so anketirane neposredno pri več kot 200 najboljših posojilodajalcih.

Kaj povzroča rast ali padec hipotekarne obrestne mere?

Hipotekarne obrestne mere so določene s kompleksno interakcijo makroekonomskih in industrijskih dejavnikov, kot sta raven in smer trga obveznic, vključno z 10-letnimi donosi zakladnice; trenutna denarna politika ameriške centralne banke Federal Reserve, zlasti kar se nanaša na financiranje hipotek, ki jih podpira vlada; in konkurenco med posojilodajalci in med vrstami posojil. Ker lahko nihanja povzroči poljubno število teh naenkrat, je na splošno težko pripisati spremembo kateremu koli posameznemu dejavniku.

Makroekonomski dejavniki so ohranili hipotekarni trg večji del letošnjega leta. Zlasti Federal Reserve kupuje milijarde dolarjev obveznic kot odgovor na gospodarske pritiske pandemije in to počne še naprej. Ta politika odkupa obveznic (in ne bolj objavljena obrestna mera zveznih skladov) je velik vpliv na hipotekarne obrestne mere.

16. marca je Fed sporočil, da pričakuje, da bo maja začel zniževati bilanco stanja, kar pomeni, da bo začel zniževati celoten znesek obveznic, ki jih ima v lasti. To bo poleg obstoječega koraka za zmanjšanje nakupov novih obveznic za vsak mesec, tako imenovano znižanje, ki se je začelo novembra.

Fed-ov odbor za obrestne mere in politiko, imenovan Zvezni odbor za odprti trg (FOMC), se sestaja vsakih 6-8 tednov. Njihovo naslednje načrtovano srečanje bo od 3. do 4. maja.

Metodologija

Zgoraj navedena nacionalna povprečja so bila izračunana na podlagi najnižje obrestne mere, ki jo ponuja več kot 200 najboljših posojilodajalcev v državi, ob predpostavki razmerje med posojilom in vrednostjo (LTV) 80 % in prosilec z bonitetno oceno FICO v območju 700-760. Dobljene stopnje so reprezentativne za tisto, kar bi stranke morale pričakovati, ko bodo prejele dejanske ponudbe posojilodajalcev glede na njihove kvalifikacije, ki se lahko razlikujejo od oglaševanih cen za dražilne oglase.

Za naš zemljevid najboljših državnih obrestnih mer je navedena najnižja obrestna mera, ki jo trenutno ponuja anketirani posojilodajalec v tej državi, ob predpostavki, da so enaki parametri 80 % LTV in kreditna ocena med 700–760.