(Mnenje) Potrošniški krediti poganjajo finančni sektor

[Mnenje]

Moja pričakovanja glede bančnih poročil v tej sezoni zaslužkov so bila dokaj nizka. Zaskrbljen sem bil zaradi upočasnitve rasti in okolja obrestnih mer, ki bi bankam otežilo povečanje neto obrestno maržo. Še vedno sem zaskrbljen zaradi teh vprašanj, vendar sem skupaj z mnogimi drugimi analitiki morda precenil težave bi imele banke na ravni neto obrestne marže glede na doslej objavljena poročila.

12. aprila se je sezona zaslužkov za velike banke začela s poročili JPMorgan Chase & Co. (JPM), Wells Fargo & Co. (WFC), in PNC Financial Services Group Inc. (PNC). V vseh treh primerih je bila uspešnost potrošniškega posojila boljša od pričakovane, kar je prispevalo k presenetljivi dobičkom za JPM in PNC.

Neto obrestna marža je v bistvu razlika med tem, koliko kapitala stane banko (ali stroški izposojanja banke) v primerjavi s tem, koliko lahko zaračunajo strankam. Ko je Fed zvišal obrestno mero čez noč, so banke lahko povečale znesek, ki ga zaračunavajo strankam, ne da bi utrpele veliko zvišanja stroškov izposojanja. Na primer, dobiček JPM v njegovi potrošniški banki se je povečal za 19 % zaradi hitre rasti v

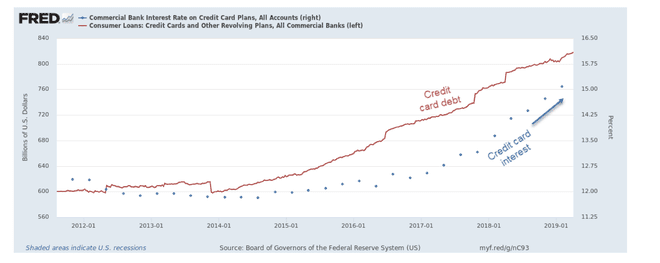

dolg s kreditno kartico in avtomobilska posojila, ki se je povečala z izboljšanjem njihove neto obrestne marže.To je dober znak, da imajo banke še nekaj potenciala za rast in spodbudo za nadaljnje kreditiranje. To tudi pomeni, da potrošniki zahtevajo kredite za potrošnjo. Ta dva dejavnika sta ključni sestavini gospodarske rasti. Kot lahko vidite v naslednjem grafikonu, dolg po kreditnih karticah hitro narašča od leta 2014 (rdeča), medtem ko je obrestna mera za kreditne kartice poskočila z 12 % na več kot 15 %. Naraščajoči obseg in višje obrestne mere potrošnikov so pripomogle k povečanju dobička za JPM in obetajo dobro za poročila drugih bank, ki bodo zapadla v naslednjih dveh tednih.

Podatki so bili tudi nekaj negativnih, vključno z pavšalnimi skupnimi maržami v primerjavi z zadnjim četrtletjem 2018 ter upočasnjenim dobičkom investicijskega bančništva in upravljanja premoženja. Vendar menim, da so novice o financiranju potrošnikov dovolj pozitivne, da kratkoročno izravnajo te negativne posledice. Predlagam tudi, da lahko ti podatki pomagajo trgovcem pri oceni stanovanj in hipotek ter maloprodaje.

Nastanitev

Povprečna 30-letna fiksna hipotekarna obrestna mera v ZDA je padla na 4,12 % od novembra 2018, ko je znašala skoraj 5 %. Obstaja resničen potencial, da so vlagatelji podcenili, kako se bo povpraševanje po hipotekah in potrošniških nepremičninah lahko povečalo v naslednjem četrtletju zaradi znižanja obrestnih mer iz dveh razlogov:

- Povečanje dolga po kreditnih karticah in obrestnih mer za kreditne kartice bi lahko še naprej spodbujalo povpraševanje po hipotekarnem refinanciranju, saj dolg po kreditnih karticah naraste na vedno visoke ravni za potrošnike v ZDA. Preusmeritev visokostrokovnega potrošniškega dolga v poceni nepremičninski dolg z uporabo hipotekarnih iztržkov za odplačilo kreditnih kartic in avtoposojil je običajen vzorec, ko se obrestne mere znižajo.

- Potrošniki, ki iščejo nakup nepremičnine, lahko uporabijo nizke stopnje in pozitivno rast delovnih mest, da sprožijo svojo odločitev kratkoročno. Eden od načinov, kako zaznati takšen premik v čustvih, je opazovanje Indeks razpoloženja Nacionalnega združenja graditeljev stanovanj (NAHB)..

Indeks NAHB bo objavljen 16. aprila in ugotovil sem, da je napovedni kazalnik za stanovanjske zaloge in posojila. Na primer, pred propadom S&P 500 v začetku oktobra 2018 so stanovanjske zaloge že prekinile podporo. NAHB je s stalnim upadanjem v zadnjih 10 mesecih signaliziral, da so na trgu težave.

Kot lahko vidite v naslednjem grafikonu, je trend negativnega razpoloženja med graditelji stanovanj dosegel dno in je v zadnjih 4 mesecih videti veliko bolj pozitiven. Če indeks NAHB znova preseneti 16th, so obeti za graditelje stanovanj in z njimi povezane delnice videti dobri. Priporočam uporabo podobnih kazalnikov, kot je Prodaja obstoječih stanovanj poročilo, ki ga bo 22. aprila objavilo Nacionalno združenje nepremičninskih posrednikov, da bi potrdili pozitivne znake graditeljev stanovanj.

Menim, da finančni tisk premalo ceni indeks NAHB v primerjavi z drugimi gospodarskimi poročili, kot je stanovanjskih začetkov in gradbenih dovoljenj, ker nima enakih kvantitativnih podatkov kot ti drugi poročajo vključujejo. Vendar pa je tisto, kar ima poročilo NAHB, kar manjka drugim, prilagoditev za v prihodnost usmerjene ocene anketirancev. Tako kot indeks nabavnih menedžerjev ISM (ki naj bi bil objavljen 1. maja) menim, da so prihodnje ocene natančnejši posnetek sedanje poslovne dejavnosti kot pogled nazaj v pretekle podatke.

Prodaja na drobno

Kot sem že omenil, je skupni dolg kreditne kartice rekordno visok. V kombinaciji z avtomobilskimi posojili in študentskim dolgom so potrošniki od leta 2008 prevzeli izjemno količino "revolving" dolga.

Medtem ko ves ta dolg v prihodnosti ustvarja globoka negativna tveganja, lahko vlagatelji kratkoročno uporabijo te informacije za oceno tveganj naložb v delnice in bančništvo. Iz poročil JPM, WFC in PNC smo izvedeli, da je povpraševanje po potrošniških kreditih kljub naraščajočim stopnjam potrošniškega financiranja še naprej zelo močno.

Rast potrošniškega financiranja je bila podprta tudi z velikim številom delovnih mest, kar bi moralo biti morebitne resne negativne posledice rasti dolga odložiti, dokler ne začnejo naraščati stopnje neplačil ponovno. Trenutne stopnje zamude pri dolgovi po kreditnih karticah so še vedno blizu dolgoročnih najnižjih 2–3 %.

Po mojem mnenju bi morali vlagatelji te podatke razlagati kot pozitivne za nadaljnjo potrošnjo. Prej sem pisal o tem, kako so se stopnje dobička iz poslovanja maloprodajnih delnic v zadnjem letu znižale; kot smo izvedeli od bank, pa to tveganje kratkoročno bledi, saj vlagatelji uporabljajo nižje obrestne mere za refinanciranje kratkoročnega dolga in dostop do lastniškega kapitala v svojih domovih, da bi dopolnili rast plače.

Maloprodajna podjetja, ki zagotavljajo lastno financiranje, bi lahko bila v trenutnem tržnem okolju še posebej zanimiva. Na primer, AutoZone Inc. (AZO), CarMax Inc. (KMX), in Rent-A-Center Inc. (RCII) so značilne za tiste vrste delnic, ki bi morale imeti koristi od skupnega povpraševanja po financiranju in porabi potrošnikov. Ponudniki financiranja in kreditov, kot je PayPal Holdings Inc. (PYPL), Berkshire Hathaway Inc. (BRK.A) in Odkrijte finančne storitve (DFS) bo tudi prispeval k njihovemu zmagovitemu nizu, če se bodo preostala poročila o bankah in nepremičninah nadaljevala po pričakovanjih.

Spodnja črta

Pričakujem, da bodo novice o zaslužkih iz vseh sektorjev prevladovale v tisku in določale splošno smer trga do konca tega meseca. Vendar pa tisto, kar smo se naučili iz nekaterih zgodnjih poročil, kaže, da bo vedenje potrošnikov pri zadolževanju privedlo do boljših rezultatov med maloprodajnimi, stanovanjskimi in finančnimi delnicami. Pretok kapitala v te sektorje bi zlahka nadomestil kratkoročno upočasnitev industrijskih delnic in nastajajočih trgov. Vlagatelji, ki gledajo na dolgi rok, bodo zagotovo želeli biti pozorni na morebitne spremembe v stopnjah neplačila, vendar se kratkoročno zdijo možnosti za dobiček zelo obetavne.