Kaj storiti, ko vaša trgovina z opcijami ne uspe

Uspešno trgovanje z opcijami ne pomeni, da ste večino časa pravilni, ampak da ste dober mehanik za popravila. Ko gredo stvari narobe, kot se pogosto zgodi, potrebujete ustrezna orodja in tehnike, da svojo strategijo vrnete na pot dobička. Tukaj prikazujemo nekaj osnovnih strategij popravil, katerih cilj je povečati potencial dobička na a dolgapokličite položaj, ki je doživel hiter nerealizirana izguba.

Obramba je prav tako pomembna kot napad

Strategije popravljanja so sestavni del vsakega trgovalni načrt. Preden ogrožam denar, vedno pregledam dobro premišljen nabor scenarijev "kaj če". Preveč pogosto pa trgovci z začetnimi opcijami malo razmišljajo o morebitnih nadaljnjih prilagoditvah ali možnih strategijah popravil, preden ustanovijo položaje. Imeti odlično strategijo je pomembno, vendar je ustvarjanje dobička močno povezano s tem, kako dobro se obvladujejo izgubljeni posli. "Igraj dobro obrambo" je moja mantra trgovanja z možnostmi.

Določanje dolgega klica

Mnogi trgovci bodo kupili preprost klic oz

dal ugotovili so le, da so se motili glede pričakovanega gibanja osnovno zaloga. An brez denarja pozicija dolgega klica bi na primer imela takojšnje nerealizirane izgube, če bi se delnice znižale. Kaj naj bi trgovec narediti v tej situaciji?Preglejmo preprost primer dolgega klica, ki prikazuje koncept, ki ga lahko uporabite tudi za dolgo postavljeno. Recimo, da je trenutno sredi februarja in verjamemo, da se bo IBM, ki bo ob 93.30 pripravljen premakniti nad odpornost okoli 95. Imamo dober razlog za hiter začetek nakupa klica blizu denarja julija 95. Do konca je še približno 150 koledarskih dni potekom, časa za premik je dovolj.

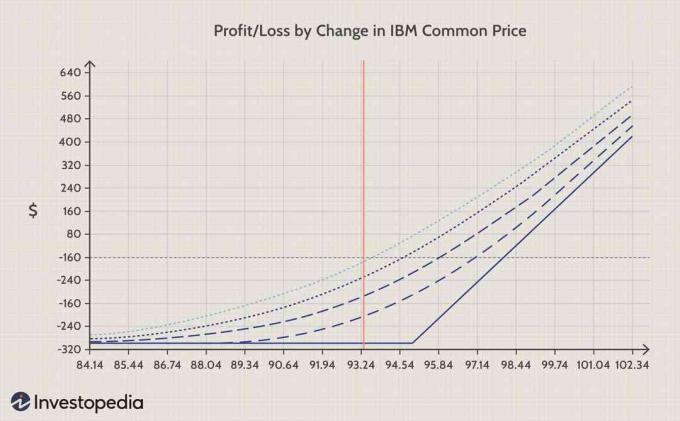

Predpostavimo pa, da IBM kmalu po tem, ko vstopimo na položaj, dobi a znižati oceno in nenadoma pade, morda celo pod srednjeročno podpora pri 91,60 (spodnja zelena črta na sliki 1) do približno 89,34. Cena klica julija 95 bi bila zdaj vredna približno 1,25 USD (ob predpostavki nekaj upad časovne vrednosti), v primerjavi s 3 USD, kar pomeni nerealizirano izgubo 175 USD na možnost. Slika 2 spodaj prikazuje profil dobička/izgube te trgovine.

Ker je do izteka roka še toliko časa, pa je IBM še vedno možno doseči in preseči cena stavke 95 do 16. julija, vendar bi čakanje lahko dodalo dodatne izgube in predstavljalo dodatne oportunitetni stroški, ki so posledica tega, da smo v istem obdobju odpovedali kakršno koli drugo trgovino z dobičkom.

| Začetni IBM Cena | Julija 95 Pokličite nakupno ceno | Nižja cena IBM -a | Nižje julija 95 Klicna cena | Julija 90 Klicna cena |

| 93.30 | $3.00 | 89.30 | $1.25 | $2.75 |

Eden od načinov za reševanje nerealizirane izgube je povprečje navzdol z nakupom več možnosti, vendar to le povečuje tveganje, če IBM še naprej pada ali se nikoli ne vrne na ceno 95. Pravzaprav je prelomna vrednost pri prvotnem klicu julija 95, ki je bil kupljen za 3 USD, 98. To pomeni, da bi se morale delnice dvigniti za skoraj 10% točka izenačenja. Povprečje znižanja z nakupom druge možnosti z nižjo prodajno ceno, na primer razpisom julija 90, zniža prelomno točko, vendar dodaja znatno dodatno tveganje, zlasti ker se je cena prebila pod ključno raven podpore 91,60 (prikazano na sliki) 1).

Eden preprostih načinov za znižanje točke preloma in povečanje verjetnosti ustvarjanja dobička, ne da bi preveč povečali tveganje, je zavrtite položaj navzdol v a širjenje bikovskih klicev. To je strategija, ki jo je v svoji knjigi "Možnosti kot strateška naložba" predstavil pedagog opcij Larry McMillan, ki mora imeti standardno referenco pri trgovanju z opcijami.

Za izvajanje te metode bi oddali naročilo za prodajo dveh klicev iz julija 95 po novi ceni 1,25 USD, kar znaša kratek julija 95 možnost klica ker smo že dolgo ena možnost (prodamo dve, ko smo dolgi, nam ostane ena kratka). Hkrati bi kupili klic za julij 90, prodali za približno 2,90. Tabela 2 prikazuje podrobnosti o cenah:

| Transakcije | Debit/krediti | Kumulativne neto obremenitve/krediti |

| Kupite klic julija 95 | -$300 | -$300 |

| Prodam klice 2. julija 95 | +$250 | -$50 |

| Nakup 1. julija 90 klic | -$275 | -$325 |

Neto rezultat te prilagoditve v a širjenje bikovskih klicev je, da se je naše skupno tveganje le nekoliko povečalo, s 300 USD na 325 USD (brez upoštevanja provizij). Toda naša prelomna točka se je znatno znižala s 98 na 93,25, kar je padec za 4,75%.

Recimo, da bo IBM uspel trgovati višje, nazaj na začetno točko 93,30. Naše širjenje bikovskih klicev bi bil zdaj tik nad prelomno vrednostjo, s potencialnim dobičkom kar 95, čeprav omejen na le 175 USD na možnost. Zato smo znižali svojo prelomno točko, ne da bi dodali veliko dodatnega tveganja, kar je smiselno.

Alternativni pristop k popravilu

Drug poskus popravljanja (ki ga je mogoče kombinirati s tistim zgoraj) je, da se spustite v namaz iz metulja ko IBM pade na 90. S to strategijo prodamo dva klica po juliju 90, ki staneta približno 4 USD vsak, in ohranimo julij 95 dolg klic, nato pa kupite klic za julij 85 za približno 7,30 USD (ob predpostavki, da bo pri tem malo padca časovne vrednosti številke).

| Transakcije | Debit/krediti | Kumulativne neto obremenitve/krediti |

| Nakup julija 95 Pokliči | -$300 | -$300 |

| Prodajte klice 2. julija 90 | +$800 | +$500 |

| Nakup 1. julija 85 Pokliči | -$730 | -$230 |

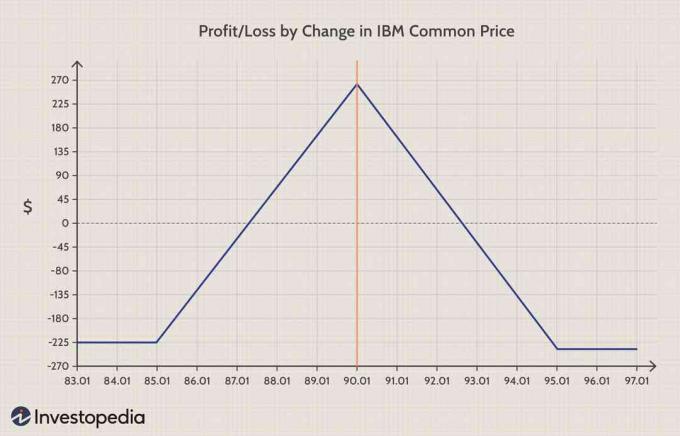

Skupno tveganje se dejansko znižuje, saj se skupne obremenitve znižajo na 230 USD, vendar obstaja nekaj omejenega tveganja navzgor, če se IBM premakne nad 92,65 (prelomna vrednost). Če IBM ne gre nikamor, pa trgovina dejansko ustvari lep dobiček, ki se pojavi med 87,30 in 92,65. Spodnja tabela dobička in izgube predstavlja naše različne scenarije za to strategijo popravila:

| IBM -ova cena po izteku | Dobiček/izguba |

| 85.00 | -$225 |

| 87.30 | Prelomna |

| 90.00 | +$264 |

| 92.65 | Prelomna |

| 95.00 | -$235 |

| 100.0 | -$235 |

Medtem so največje možne izgube 235 USD (navzgor) in 225 USD (navzdol). Največji potencialni dobiček znaša 90 pri 264 USD, dobiček pa se ob premiku proti zgornji in spodnji točki brezhibnosti nekoliko zmanjša, kot je prikazano na sliki 3.

Združevanje strategij popravil

Ker gre za metulj, je po definiciji največji dobiček po definiciji kratki klici (Klici julija 90), vendar odmik od te točke sčasoma vodi v izgube. Zato bi bil najboljši splošni pristop mešanje dveh strategij popravila v pristop k popravilu z več sklopi. Ta kombinacija lahko ohrani najboljše možnosti za ustvarjanje dobička od potencialnega poraženca: popravilo bikovega klica ima dobiček od 93,25 do 95. Obstajajo tudi načini za prilagoditev metuljevega gibanja glede na premike osnovne teme (tema, ki bi zahtevala ločen članek).

Spodnja črta

Preučili smo dva načina (ki bi jih bilo mogoče najbolje združiti) za prilagoditev položaja dolgega klica. Prva vključuje zvijanje v a širjenje bikovskih klicev, ki bistveno zmanjša rentabilnost stroškov, hkrati pa ohrani primeren potencial dobička (čeprav je ta potencial omejen, ne neomejen kot v prvotnem položaju). Stroški predstavljajo le majhno povečanje tveganja. Drugi pristop je zviti v metuljček, tako da ohranimo prvotni julijski klic in prodamo dva pri denarju klicne možnosti in nakup v denarju možnost klica. Ne glede na to, ali se uporabljajo samostojno ali v tandemu, te strategije popravila ponujajo določeno prožnost v vaših načrtih trgovanja.

Pri trgovanju z opcijami bodo vedno nastale izgube, zato je treba vsako trgovanje oceniti glede na spreminjajoče se tržne razmere, toleranca na tveganje in želene cilje. Kljub temu imate z ustreznim upravljanjem potencialnih poražencev s pametnimi strategijami popravil dolgoročnejše možnosti za zmago v igri z možnostmi.