Eno leto dvigovanja obrestnih mer končuje desetletja blaginje trga obveznic

Obveznice so utrpele zgodovinske izgube, potem ko je Fed marca 2022 začel zviševati obrestne mere

Ključni zaključki

- Zvišanje obrestnih mer Federal Reserve leta 1980 je posejalo seme za dolgoročno rast na trgih obveznic.

- Toda isti recept, ki je bil ponovno sprejet lani za ukrotitev inflacije, je znižal donose obveznic.

V zgodnjih osemdesetih letih prejšnjega stoletja je Federal Reserve premagala visoko inflacijo z gospodarsko bolečimi dvigi obrestnih mer, ki so posledično zasadili semena za 40-letni bikovski trg vrednostnih papirjev s fiksnim donosom.

Tek se je končno začel končati 17. marca 2022.

To je dan, ko je Fed, potem ko je zaščitil ZDA pred katastrofo pandemije z ohranjanjem svojih referenčna posojilna obrestna mera na zgodovinsko nizki ravni 0–0,25 % dve leti, obrestne mere so se zvišale prvič od leta 2018.

Ni se še ustavilo. Ta teden je centralna banka dvignila tečaj še 25 bazičnih točk na 4,75–5 %, kar je največ od leta 2016, med bojem za znižanje najvišje in najbolj vztrajne inflacije od Reaganove administracije.

Na tej poti so se finančne izgube kopičile, pri čemer je trg s fiksnim donosom eden največjih. Preteklo leto je ustvarilo zgodovinske izgube za obveznice, od ameriških državnih obveznic do podjetij z investicijskim razredom.

Geneza dolgoročnega relija

Začetek osemdesetih let prejšnjega stoletja je predstavljal mešanico geopolitične in gospodarske mračnosti: iransko krizo s talci, invazijo Sovjetske zveze na Afganistan in ameriško gospodarstvo, ki ga pesti visoka inflacija.

Predsednik Feda Paul Volcker je vodil obtožbo proti naraščajočim cenam. Z letno inflacijo, ki je dosegla 13,5 %, je Fed decembra 1980 v bistvu sprožil recesijo v ZDA, tako da je njeno stopnjo dvignil na skoraj nepredstavljivih 19–20 %.

Načrt je uspel. Potrošniška inflacija je leta 1981 padla na 10,3 % in leta 1982 na 6,1 %. To raven je dosegel šele lani.

Bondov bik teče – že leta

Trg obveznic je – čeprav z nekaj kolcanjem – v štirih desetletjih vmes užival v veličastnem teku.

Za razliko od delnic, za katere medvedji in bikovski trgi opredeljeni z 20-odstotno spremembo vrednosti, trgi obveznic nimajo podobno določenih začetnih in končnih vrednosti. Namesto tega bikovski trgi obveznic zgolj odražajo dolgotrajen trend zniževanja obrestnih mer in obratno za medvedji trg.

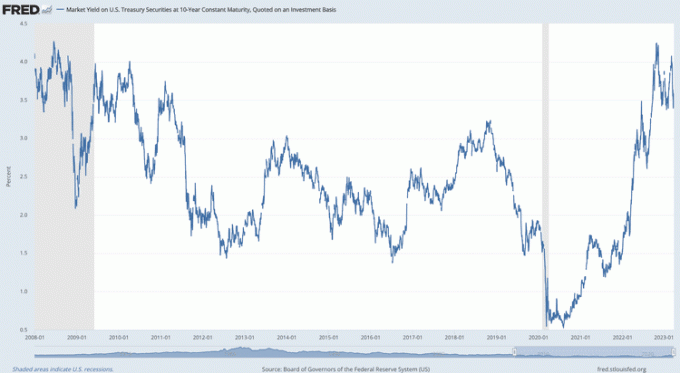

Cene obveznic se gibljejo obratno sorazmerno z donosi, donosi pa so konec leta 1981 začeli dolgoročno padati. Referenčni donos 10-letne ameriške zakladnice – ki se uporablja za določanje cen velikih količin vrednostnih papirjev s fiksnim donosom – je dosegel vrh septembra. 30 tistega leta z najvišjo vrednostjo vseh časov 15,84 %.

Do avgusta 1986 je 10-letni donos padel pod 7%, saj je Fed vztrajno zniževal obrestne mere od začetka desetletja. Do začetka devetdesetih let se je vrnil na skoraj 8 %, po 11. septembru pa je padel pod 5 %.

Sedem let pozneje je Fed med svetovno finančno krizo znižal obrestne mere na zgodovinsko najnižje vrednosti in ohranil akomodativna denarna politika večji del naslednjega desetletja. 10-letni donos je julija 2012 padel le na 1,43 % in pred lanskim letom nikoli ni presegel 3,2 %.

Med pandemijo je Fed znova znižal obrestne mere. Hkrati so bili sprejeti dodatni izredni ukrepi denarne in fiskalne politike za zaščito gospodarstva – vključno z nakup državnih obveznic s strani Feda— je avgusta 2020 10-letni donos potisnil na najnižjo vrednost 0,52 % vseh časov.

Prihajajo zvišanja cen

10-letni donos je narasel, ko se je pandemija umirila in gospodarstvo okrepilo, vendar ni presegel 2 %, dokler Fed ni telegrafiral svoje kampanje za zvišanje obrestnih mer v začetku leta 2022.

Prva poteza Feda marca je 10-letno obrestno mero tisti mesec dvignila na 2,48 %. Do junija je bil blizu 3,5 % in do oktobra je dosegel 4,25 % – skoraj potrojil raven, na kateri se je začelo leto.

Medtem ko so donosi obveznic nihali, ko so se povečale skrbi glede recesije, ostaja 10-letni donos približno dvakrat višji, kot je bil teden in pol pred prvim zvišanjem obrestne mere Fed lani. Medtem je Fed ta teden nakazal, da ni nehal zviševati obrestnih mer in jih letos ne namerava znižati.

Vpliv na trg obveznic

Zaradi naraščajočih obrestnih mer so vrednostni papirji s stalnim donosom utrpeli zgodovinske izgube.

Ameriške zakladnice in podjetniške obveznice investicijskega razreda so leta 2022 izgubile 17,3 % oziroma 14,5 % svoje vrednosti – največje enoletne izgube, ki so jih utrpele glede na evidence iz leta 1928.

Za primerjavo, zakladnice so od leta 1980 v 16 letih beležile dvomestne letne odstotne dobičke, pri čemer so podjetniške obveznice naložbenega razreda to storile 21-krat v tem obdobju. Zakladnice so imele letne izgube v tem časovnem okviru le sedemkrat, le pet letnih izgub so zabeležile družbe investicijskega razreda.

Trg obveznic se je od začetka leta stabiliziral, Bloomberg Global Aggregate in indeks ameriških obveznic sta zrasla za 2,7 % oziroma 3,1 %. Vendar so še vedno izgubili 8,2 % in 4,8 %, odkar je Fed lani začel dvigovati obrestne mere.

Podobno so drugi vrednostni papirji s stalnim donosom utrpeli znatne izgube.

Bloombergov indeks ameriških hipotekarnih vrednostnih papirjev (MBS) je lani upadel za 12 %, nato pa se je v letu do danes okrepil za 3,4 %, Bloomberg Corporate High Yield Index je leta 2022 padel za 11 % (2,2 % več od leta do danes), Bloombergov indeks občinskih obveznic pa je padel za 9 % (2,1 % več od leta do danes).

Inflacija je seveda smrtni sovražnik naložb s fiksnim donosom. A tudi obrestne mere rastejo. Glede na to, da je slednje potrebno za uničenje prvega, vlagatelji v obveznice vsaj upajo, da so njihove izgube, ki jih je povzročil Fed, vredne bolečine.