Agencijske obveznice: omejeno tveganje in višji donos

V svetu vrednostni papirji s fiksnim dohodkom, agencijske obveznice predstavljajo eno najvarnejših naložb in jih pogosto primerjajo z Zakladne obveznice (T-obveznice) zaradi nizkega tveganja in visoke likvidnosti. Toda za razliko od zakladniških obveznic, ki jih izdajajo le Ministrstvo za finance, agencijske obveznice prihajajo iz več virov, vključno ne le z vladnimi agencijami, ampak tudi z določenimi korporacijami, ki jim je vlada podelila listino. V tem članku bomo pogledali različne vrste dolgov agencij, davčna vprašanja, povezana z vsakim, in videli množico možnosti, ki so na voljo posameznim vlagateljem, ki iščejo edinstveno strukturo obveznic.

Opomba: Izraz "zakladniške obveznice" v tem članku vključuje ves dolg, ki ga je izdala zakladnica ZDA, vključno z obveznicami T, T-zapiski in T-menice.

Izdajatelji obveznic agencije

Vse državne zaloge ne izdajajo vladne agencije; res, največji izdajatelji niso agencije same po sebi, ampak prej subjekti, ki jih sponzorira vlada (GSE). To je pomembna razlika, saj resnične agencije izrecno podpirajo

Te družbe med drugim ponujajo stanovanjska posojila, kmetijska posojila, študentska posojila in pomagati pri financiranju Mednarodna trgovina. Ker vlada daje poseben poudarek tem dejavnostim, tako da na prvem mestu podeli listine, trg na splošno meni, da vlada ne bo dovolila propada čarterskih podjetij, kar bo zagotovilo implicitno jamstvo na GSE dolga. Čeprav agencijska obveznica trgovci kljub temu priznati to razliko med resničnimi agencijami in GSE pri nakupu ali prodaji obveznic donosi kajti obe vrsti dolgov sta si skoraj enaki.

V spodnji tabeli vidimo dve hipotetični agencijski obveznici, ki sta ponujeni v prodajo z obveznico trgovec. Federal Farm Credit Bank (FFCB) je GSE, zato nosi implicitno jamstvo za svoj dolg, medtem ko Private Export Funding Corp. (PEFCO) obveznice podpirajo ZDA državne vrednostne papirje (poteka kot zavarovanje), plačila obresti pa veljajo za izrecno obveznost vlade ZDA. Pa vendar v donos do zapadlosti (YTM), je jasno razvidno, da se na trgu tako implicitna kot eksplicitna jamstva vrednotijo zelo podobno, kar ima za posledico skoraj enake donose.

| -- | Agencijska obveznica 1 | Agencijska obveznica 2 | Zakladna obveznica |

| Izdajatelj | FFCB | PEFCO | Ameriško zakladništvo |

| GSE ali agencija | GSE | Agencija | |

| Zrelost | 2/20/2009 | 2/15/2009 | 2/28/2009 |

| Kupon | 5.08 | 3.375 | 4.75 |

| Vprašajte ceno* | 100.589 | 97.467 | 100.413 |

| Donos do zapadlosti (YTM)* | 4.760 | 4.753 | 4.53 |

Čeprav nosijo državno jamstvo (implicitno ali eksplicitno), se z zastopniškimi obveznicami trguje po a premijo donosa (razmik) nad primerljivimi zakladniškimi obveznicami. V zgornjem primeru je obveznica FFCB na voljo pri 23 osnovna točka razpona (4,76% - 4,53% = 0,23%) na državne zakladnice in PEFCO obveznice z razmikom nekaj več kot 22 bazičnih točk.

Obstaja nekaj razlogov, zakaj bi morali vlagatelji pričakovati ta višji donos pri agencijskih obveznicah nad zakladnicami:

- Obstaja še nekaj dodatnih tveganj, čeprav rahlo, ki izvirajo iz politično tveganje da bi se lahko državno jamstvo za dolg agencij v prihodnosti spremenilo ali preklicalo, zaradi česar bi bile obveznice bolj dovzetne za neplačila.

- Zakladne obveznice so nedvomno največ tekočina finančni instrument na planetu in jih uporabljajo centralne banke in druge zelo velike institucije, ki zahtevajo možnost hitrega in učinkovitega nakupa ali prodaje vrednostnih papirjev v velikih količinah. Agencije pa niso niti tako likvidne niti tako učinkovite pri trgovanju.

Če bi na primer velik sklad ali vlada želela kupiti 10 milijard dolarjev 10-letnih obveznic, bi lahko zlahka napolnila naročilo z zakladniškimi obveznicami, morda bi celo našla ta znesek v eni sami obveznici če bi namesto tega poskušal kupiti agencijske obveznice, bi bilo treba naročilo razdeliti na veliko manjših blokov različnih izdaj, kar pomeni več časa in manj učinkovit postopek v splošno. Seveda za posamezne vlagatelje, ki kupujejo veliko manjše količine, to na splošno ni problem.

Državna davčna vprašanja

Za vsakega vlagatelja, ki živi v državi, ki poleg zveznega davka nalaga svoj državni davek, je morda najbolj kritično vprašanje različna obdavčljivost države med agencijskimi obveznicami. Medtem ko plačila kuponov za dolg najbolj znanih agencij (Fannie Mae in Freddie Mac) so obdavčljive na zvezni in državni ravni, druge agencije so obdavčljive samo na zvezni ravni.

Nasprotno pa so donosnosti tako obdavčljivih kot državnih neobdavčljivih obveznic zelo podobne, če ne celo enake. Čeprav bi lahko domnevali, da bi bile agencijske obveznice, ki niso obdavčene na državni ravni, dražje od tistih, ki so v celoti obdavčljive (s čimer se izravna del ugodnosti - kot v primeru občinske obveznice, ki so na splošno dražje zaradi privilegiranega davčnega statusa), ni vedno tako.

| -- | Agencijska obveznica 1 | Agencijska obveznica 2 | Zakladna obveznica |

| Izdajatelj | Fannie Mae | FHLB | Ameriško zakladništvo |

| V celoti obdavčljiv ali brez davka | V celoti obdavčljiv | Brez davka na državo | |

| Zrelost | 12/15/2016 | 12/16/2016 | 11/15/2016 |

| Kupon | 4.875 | 4.75 | 4.625 |

| Vprašajte ceno* | 99.816 | 98.854 | 100.811 |

| Donos do zapadlosti (YTM)* | 4.898 | 4.898 | 4.52 |

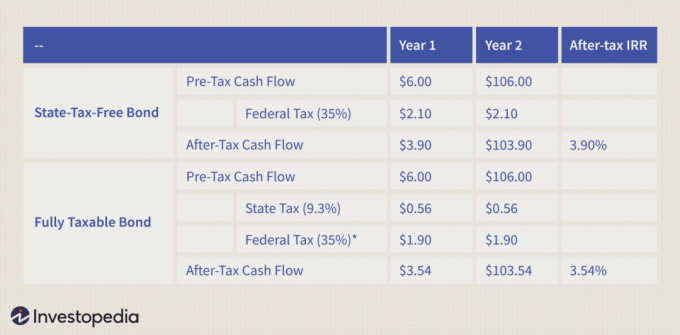

Ker so dohodki pred obdavčitvijo tako v celoti obdavčljivih kot državnih neobdavčljivih obveznic na splošno skoraj enaki, je ključnega pomena nakup državnih obveznic brez davka na računih, za katere veljajo dohodnine.

Za ponazoritev te točke spodnja tabela prikazuje, kako denarnih tokov nanje vplivajo zvezni in državni davki. V tem primeru plačamo 100 USD (nominalna vrednost) za dvoletno agencijsko obveznico s 6% letnim kuponom, nato pa jo zadržite do zapadlosti. Recimo, da ste v 35 -odstotni zvezni državi davčni razred, in da živite v Kaliforniji, kjer je državna dohodnina stopnja je 9,3%.

* Zvezni davek je nižji zaradi odbitka državnih davkov.

Če je obveznica, ki smo jo kupili, brez davka, je naša notranja stopnja donosa (IRR) brez davkov bo 3,9%, če pa pomotoma kupimo obveznico, za katero velja državni davek, se naš donos zmanjša za 36 bazičnih točk na 3,54%.

Izberite pravo strukturo obveznic za vas

Nekatere agencije izdajajo veliko dolga. Na primer, zvezne banke za stanovanjska posojila so leta 2006 izdale obveznice v vrednosti 322,5 milijarde dolarjev. Čeprav je veliko navadna vanilija presežen znesek je strukturiran na bolj eksotične načine in lahko zadovolji posebne potrebe vlagateljev.

Velik del dolga agencij je klicljiv, kar je lahko dobra naložba, če menite, da se bodo donosnost verjetno povečala. Ker obveznice s klicem vsebujejo vgrajeno možnost klica (ki jih izvaja prodajalec), imajo na splošno višje donose za kompenzacijo tveganja vpoklica obveznice. Nekatere obveznice za vpoklic je mogoče vpoklicati kadar koli, druge pa mesečno, četrtletno ali celo samo na določen datum pred zapadlostjo. Druga možnost je, da se nekatere agencijske obveznice izdajo z dal rezervacije, ki jih lahko uporabi imetnik obveznice, kar lahko koristi kupcu, če se donos poveča.

Čeprav vgrajeno klici in oglasi so morda najpomembnejše in najpogostejše določbe, ki jih je treba identificirati pri nakupu obveznic, je treba iskati tudi številne druge strukture in določbe. Nekoliko pogost je a stopi gor strukturo, v kateri je kupon narašča, ko se obveznica približuje zapadlosti. Povečanja so pogosto vezana na obveznice, ki jih je mogoče vpoklicati, zato je večja verjetnost, da bodo vpoklicana z dvigom kupona (od izdajatelja verjetnost, da se bo dolg umaknil, če ima za plačilo večji kupon).

Obveznice s spremenljivo obrestno mero so tudi izdane, pri katerih se kupon občasno ponastavi na vezano stopnjo TEŽA, Zakladnica donose obveznicali kaj drugega merilo uspešnosti. Na voljo so tudi druge različice kuponov, vključno z mesečnimi plačili kuponov ali obveznicami ob zapadlosti (podobno obveznice brez kupona). Na voljo so tudi obveznice s smrtno kaznijo, v katerih je zapuščina pokojnika imetnik obveznic lahko unovči obveznico po par.

Kdo je kdo od agencijskih obveznic

Spodaj je tabela, ki prikazuje osnovne podatke o vsakem izdajatelju. Prvi štirje predstavljajo več kot 90% vseh neporavnanih dolgov agencij in so najpogostejši izdajatelji, s katerimi se bodo vlagatelji srečali pri nakupu obveznic.

| Simbol | Polno ime | GSE/Agencija | Kupon Dohodek Država Obdavčljiva |

| FHLB | Zvezne banke za stanovanjska posojila | GSE | Ne |

| FHLMC | Zvezno posojilo za dom Hipoteka Corp. (Freddie Mac) | GSE | Da |

| FNMA | Zvezno nacionalno hipotekarno združenje (Fannie Mae) | GSE | Da |

| FFCB | Zvezne kmetijske kreditne banke | GSE | Ne |

| REFCORP | Resolution Funding Corp. | GSE | Ne |

| TVA | Uprava doline Tennessee | GSE | Ne |

| FICO | Financing Corp. | GSE | Ne |

| PEFCO | Private Export Funding Corp. | Agencija | Da |

| GTC | Certifikati vladnega zaupanja | GSE | Da |

| POMOČ | Agencija za mednarodni razvoj | Agencija | Da |

| FAC | Finančna pomoč Corp. | Agencija | Ne |

| GSA | Uprava za splošne storitve | Agencija | Ne |

| SBA | Administracija malih podjetij | Agencija | Da |

| USPS | Poštna služba ZDA | GSE | Ne |

Zaključek

Agencijske obveznice dajejo posameznikom in institucijam možnost, da pridobijo višji donos kot državne zakladnice, hkrati pa žrtvujejo zelo malo v smislu tveganja ali likvidnosti. Poleg tega številne strukture obveznic, ki jih najdemo v ponudbah agencij, kupcem omogočajo, da svoje portfelje prilagodijo svojim okoliščinam.