Tekoča in dolgoročna sredstva: pojasnjene razlike

V finančnem računovodstvu so sredstva sredstva, ki jih podjetje potrebuje za vodenje in rast svojega poslovanja. Sredstva so razdeljena v dve kategoriji: kratkoročna in dolgoročna sredstva, ki se pojavljajo v podjetju bilanco stanja in združujejo v skupna sredstva podjetja.

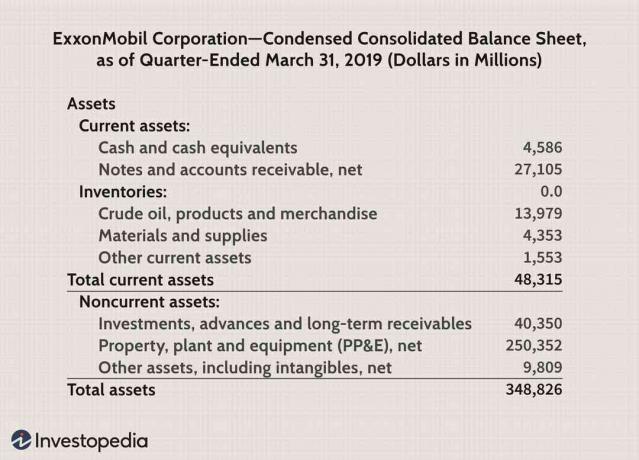

Tekoča in dolgoročna sredstva kot postavke bilance stanja

Del spodaj prikazane bilance stanja ExxonMobila prikazuje, kje lahko najdete kratkoročna in dolgoročna sredstva.

- Kratkoročna sredstva običajno sedijo na vrhu bilance stanja. Tu so označene z zeleno barvo in skupaj s terjatvami do Exxona denar in denarni ekvivalenti, terjatvein zaloge.

- Dolgoročna sredstva so navedene pod obratnimi sredstvi. Ti so označeni z modro barvo in predstavljajo Exxonove dolgoročne naložbe, kot so naftne ploščadi in proizvodni obrati, ki spadajo pod opredmetena osnovna sredstva (PP & E).

- Kombinirano Bilančna vsota so označene z rumeno.

Razumevanje kratkoročnih in dolgoročnih sredstev

O trenutnih sredstvih lahko razmišljate kot

kratkoročna sredstva, ki so potrebne za takojšnje potrebe podjetja; medtem ko so dolgoročna sredstva ldolgoročno, saj imajo življenjsko dobo več kot eno leto.Kratkoročna sredstva

Kratkoročna sredstva se štejejo za kratkoročna sredstva, ker so na splošno spremenljiva v gotovini v okviru davka podjetja leto in so viri, ki jih podjetje potrebuje za tekoče poslovanje in plačilo tekočega poslovanja stroški. Kratkotrajna sredstva so običajno prikazana v bilanci stanja na njihovi trenutni oz tržna cena.

Kratkoročna sredstva lahko vključujejo postavke, kot so:

- denar in denarni ekvivalenti

- Terjatve do kupcev

- Vnaprej plačani stroški

- Inventar

- Vrednostni papirji

Denar in ustrezniki (ki jih je mogoče pretvoriti) se lahko uporabijo za plačilo podjetja kratkoročni dolg. Terjatve sestavljajo pričakovana plačila strank, ki jih je treba izterjati v enem letu. Zaloge so tudi kratkotrajno sredstvo, ker vključujejo surovine in končne izdelke, ki jih je mogoče razmeroma hitro prodati.

Drugo pomembno sredstvo za vsako podjetje so zaloge. Za podjetje je pomembno, da ohrani določeno raven zalog za svoje poslovanje, vendar pa ni zaželena niti visoka niti nizka raven zalog. Druga kratkoročna sredstva lahko vključujejo odložene davke od dohodka in predplačane prihodke.

Dolgoročna sredstva: dolgoročna

Dolgoročna sredstva so podjetja dolgoročne naložbe ki imajo življenjsko dobo več kot eno leto. Dolgoročnih sredstev ni mogoče enostavno pretvoriti v denar. Potrebne so za dolgoročne potrebe podjetja in vključujejo stvari, kot so zemlja in težka oprema.

Dolgoročna sredstva se v bilanci stanja izkazujejo po ceni, ki jo je podjetje plačalo zanje, kar je prilagojeno amortizacija in se lahko ponovno ovrednoti vsakič, ko se tržna cena zniža v primerjavi z cena knjige.

Dolgoročna sredstva lahko vključujejo postavke, kot so:

- Dežela

- Nepremičnine, naprave in oprema (PP & E)

- Blagovne znamke

- Dolgoročne naložbe in dobre volje- ko podjetje pridobi drugo podjetje

Dolgoročna sredstva se lahko razdelijo na opredmetena in neopredmetena sredstva - na primer osnovna in neopredmetena sredstva.

Osnovna sredstva vključujejo opredmetena osnovna sredstva, kar pomeni, da so fizične narave; se jih lahko dotaknemo. Podjetje ne more zlahka likvidirati svojih PP&E. Na primer, proizvodni obrat proizvajalca avtomobilov bi bil označen kot dolgoročno sredstvo.

Neopredmetena sredstvaso nefizična sredstva, kot so patenti in avtorske pravice. Štejejo se kot dolgoročna sredstva, ker podjetju zagotavljajo vrednost, vendar jih v enem letu ni mogoče zlahka pretvoriti v denar. Dolgoročne naložbe, kot so obveznice in obveznice, se prav tako štejejo za dolgoročna sredstva, ker ima podjetje običajno v bilanci stanja več kot eno leto.

Kako se razlikujejo tekoča in dolgoročna sredstva: hiter pogled

Enako denarju ali pa se bo v enem letu spremenilo v denar

Uporablja se za financiranje trenutnih ali trenutnih potreb

Postavke, kot so denar in denarni ustrezniki, kratkoročne naložbe, terjatve do strank, zaloge

Vrednoteno po tržnih cenah

Davčne posledice: Prodaja obratnih sredstev ima za posledico dobiček iz dejavnosti trgovanja

Kratkotrajna sredstva na splošno niso predmet prevrednotenja - čeprav so v nekaterih primerih zaloge predmet prevrednotenja

V enem letu se ne pretvori v denar

Uporablja se za financiranje dolgoročnih ali prihodnjih potreb

Postavke, kot so dolgoročne naložbe, PP&E, dobro ime, amortizacija in dolgoročna sredstva za odložene davke

Vrednoteno po nabavni vrednosti, zmanjšani za amortizacijo

Davčne posledice: Pri prodaji premoženja nastane kapitalski dobiček in se uporabi davek na kapitalski dobiček

Skupno prevrednotenje PP & E - na primer, ko se tržna vrednost opredmetenega sredstva zniža v primerjavi s knjigovodsko vrednostjo, mora podjetje to sredstvo ponovno ovrednotiti