Stavite pametneje s simulacijo Monte Carlo

Pri financah obstaja precejšnja mera negotovosti in tveganja, povezanih z ocenjevanjem prihodnja vrednost številk ali zneskov zaradi velike raznolikosti možnih rezultatov. Simulacija Monte Carla (MCS) je ena od tehnik, ki pomaga zmanjšati negotovost pri ocenjevanju prihodnjih rezultatov. MCS se lahko uporablja za kompleksne, nelinearne modele ali pa se uporablja za oceno natančnosti in učinkovitosti drugih modelov. Uporablja se lahko tudi na področju upravljanja tveganj, upravljanja portfelja, oblikovanja cen izvedenih finančnih instrumentov, strateškega načrtovanja, načrtovanja projektov, modeliranja stroškov in drugih področij.

Opredelitev MCS

MCS je tehnika, ki negotovosti pri vhodnih spremenljivkah modela pretvori v verjetnostne porazdelitve. S kombinacijo distribucij in naključnim izbiranjem vrednosti iz njih večkrat preračuna simulirani model in prikaže verjetnost izhoda.

Osnovne značilnosti

- MCS omogoča uporabo več vhodov hkrati za ustvarjanje verjetnostne porazdelitve enega ali več izhodov.

- Vhodom modela je mogoče dodeliti različne vrste porazdelitve verjetnosti. Kadar porazdelitev ni znana, bi lahko izbrali tisto, ki najbolje ustreza.

- Uporaba naključnih števil označuje MCS kot a stohastično metoda. Naključna števila morajo biti neodvisna; ne korelacija mora obstajati med njimi.

- MCS generira izhod kot obseg namesto fiksne vrednosti in pokaže, kako verjetno je, da se bo izhodna vrednost pojavila v območju.

Nekatere pogosto uporabljene porazdelitve verjetnosti v MCS

Normalna/Gaussova porazdelitev: Neprekinjena porazdelitev se uporablja v situacijah, ko povprečje in standardni odklon so podane in povprečje predstavlja najverjetnejšo vrednost spremenljivke. Simetrična je okoli povprečja in ni omejena.

Lognormalna porazdelitev: Neprekinjena porazdelitev, določena s povprečjem in standardnim odklonom. To je primerno za spremenljivko od nič do neskončnosti s pozitivno ukrivljenost in z normalno porazdeljenim naravnim logaritmom.

Trikotna porazdelitev: Neprekinjena distribucija s fiksnimi minimalnimi in največjimi vrednostmi. Omejena je z najmanjšo in največjo vrednostjo in je lahko bodisi simetrična (najverjetnejša vrednost = srednja = srednja) ali asimetrična.

Enotna porazdelitev: Neprekinjena porazdelitev, omejena z znanimi minimalnimi in največjimi vrednostmi. V nasprotju s trikotno porazdelitvijo je verjetnost, da se vrednosti pojavijo med najmanjšo in največjo vrednostjo, enaka.

Eksponentna porazdelitev: Neprekinjena porazdelitev, ki ponazarja čas med neodvisnimi dogodki, če je znana stopnja pojavnosti.

Matematika za MCS

Upoštevajte, da imamo realno vrednoteno funkcijo g (X) z verjetnostno frekvenčno funkcijo P (x) (če je X diskretna) ali funkcijo gostote verjetnosti f (x) (če je X neprekinjena). Potem lahko pričakovano vrednost g (X) opredelimo diskretno oziroma neprekinjeno:

E(g(X))=−∞∑+∞g(x)P(x), kje P(x)>0 in−∞∑+∞P(x)=1E(g(X))=∫−∞+∞g(x)f(x)dx, kje f(x)>0 in ∫−∞+∞f(x)dx=1Nato naredite n naključne risbe X(x1,…,xn), poklicalposkusni ali simulacijski teči, izračunajte g(x1),…,g(xn)in poiščite sredino g(x) vzorca:

gnμ(x)=n1jaz=1∑ng(xjaz), ki predstavlja končno simuliranovrednost E(g(X)).Zato gnμ(X)=n1jaz=1∑ng(X) bo Monte Carloocenjevalec E(g(X)).As n→∞,gnμ(X)→E(g(X)),tako smo zdaj zmožniizračunajte razpršitev okoli ocenjene sredine snepristranska varianca gnμ(X):Var(gnμ(X))=n−11jaz=1∑n(g(xjaz)−gnμ(x))2.

Preprost primer

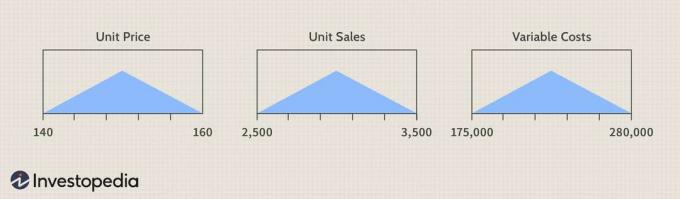

Kako bodo negotovost v ceni na enoto, prodaji na enoto in variabilni stroški vplivali na EBITD?

Slika Sabrina Jiang © Investopedia 2021

(Prodaja na enoto)-(Spremenljivi stroški + Fiksni stroški)

Pojasnimo negotovost pri vložkih - ceni na enoto, prodajo na enoto in variabilne stroške - z uporabo trikotna porazdelitev, določena z ustreznimi minimalnimi in največjimi vrednostmi vhodov iz miza.

Slika Sabrina Jiang © Investopedia 2021

Copright.

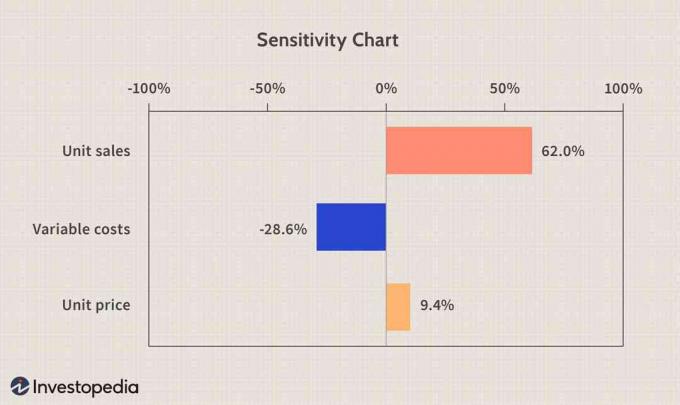

Tabela občutljivosti

A občutljivost Tabela je lahko zelo uporabna pri analizi učinka vložkov na izhod. To pravi, da prodaja enote predstavlja 62%razlike v simuliranem EBITD, variabilni stroški 28,6%in cena na enoto 9,4%. Korelacija med prodajo na enoto in EBITD ter med ceno na enoto in EBITD je pozitivna ali pa bo povečanje prodaje na enoto ali cene na enoto povzročilo povečanje EBITD. Spremenljivi stroški in EBITD pa so negativno povezani in z zmanjšanjem variabilnih stroškov bomo povečali EBITD.

Slika Sabrina Jiang © Investopedia 2021

Pazite, da določitev negotovosti vhodne vrednosti z verjetnostno porazdelitvijo, ki ne ustreza dejanski, in vzorčenje iz nje dajo napačne rezultate. Poleg tega domneva, da so vhodne spremenljivke neodvisne, morda ni veljavna. Zavajajoči rezultati so lahko posledica vhodov, ki se medsebojno izključujejo, ali če je ugotovljena pomembna povezava med dvema ali več vhodnimi porazdelitvami.

Spodnja črta

Tehnika MCS je preprosta in prilagodljiva. Ne more izbrisati negotovosti in tveganja, lahko pa jih olajša razumevanje tako, da vhodnim in izhodnim modelom pripiše verjetnostne značilnosti. Lahko je zelo uporaben za določanje različnih tveganj in dejavnikov, ki vplivajo na napovedane spremenljivke, zato lahko vodi do natančnejših napovedi. Upoštevajte tudi, da število poskusov ne bi smelo biti premajhno, saj morda ne bo zadoščalo za simulacijo modela, kar bi povzročilo združevanje vrednosti.