Оперативни приход пре амортизације (ОИБДА) Дефиниција

Шта је пословни приход пре амортизације (ОИБДА)?

Оперативни приход пре амортизације (ОИБДА) је мера финансијских перформанси које компаније користе за исказивање профитабилности у својим основним пословним активностима. ОИБДА искључује ефекте капиталне потрошње на основна средства, као што су опрема и трошкови камата за ношење дуга.

Понекад ОИБДА можда не укључује промене у рачуноводствени принципи који не указују на основне пословне резултате, приход од обустављено пословање, и зараде и губитке од подружнице.

Кључне Такеаваис

- Пословни приход пре амортизације (ОИБДА) показује профитабилност предузећа у основним пословним активностима.

- ОИБДА искључује ефекте капиталне потрошње на основна средства, попут опреме.

- ОИБДА такође искључује трошкове камата или трошкове дуга и пореске трошкове.

- Анализа ОИБДА -е показује колико добро предузеће остварује приход док управља производним и оперативним трошковима.

Разумевање пословних прихода пре амортизације (ОИБДА)

Пословни приход пре амортизације (ОИБДА) покушава да покаже колики приход компанија остварује за своју основну делатност. Анализирајући ОИБДА компаније, можемо видети колико добро компанија генерише

приход од продаје док управља својом производњом и оперативни расходи.ОИБДА нијеГААП финансијска мера, што значи да то није регулаторни захтев када компаније пријављују своје финансијски извештаји. Регулаторне агенције, попут Комисија за хартије (СЕЦ), налаже компанијама да извештавају о својим финансијским резултатима у стандардизованом формату како би се помогло инвеститорима и повериоцима да ефикасније упореде компаније.

Међутим, ОИБДА је и даље корисна метрика јер може помоћи инвеститорима да схвате колико добро предузеће остварује приход од своје основне производње и производног пословања. Испод су компоненте које се често користе при израчунавању ОИБДА.

Оперативни приход

Пословни приход је приход који предузеће остварује од своје основне делатности. Пословни приход је резултат одузимања оперативних трошкова од Укупан профит.

Бруто добит је приход компаније минус њен Набавна вредност продате робе (ЦОГС). Набавна вредност продате робе представља цену залиха и залиха потребних за производњу робе која се продаје и која генерише приход.

Док бруто добит показује колики профит компанија остварује са своје производне линије, оперативни приход је свеобухватнији. Пословни приход укључује и оперативне трошкове за вођење компаније поред ЦОГС -а.

Депрецијација и амортизације

Када компаније купе имовину попут машине, то може бити прилично скупо. Набавна вредност имовине може се користити за смањење опорезивог прихода предузећа. Другим речима, нето приход умањује се за набавну вредност имовине у пореске сврхе, чиме се смањују порези плаћени на добит предузећа.

Уместо да пријављују укупну цену имовине у години у којој је купљена, компанијама је дозвољено да сваке године распореде цену тог средства на процењену вредност. Корисни век имовине. Овај процес трошења имовине током година назива се амортизација и од помоћи је јер омогућава компанијама да остваре профит од имовине док троше само њен део сваке године.

Амортизација је иста пракса као и амортизација осим за коју се користи амортизација нематеријална улагања као што је патент, док се амортизација користи за материјална средства као што су машине. Приликом израчунавања ОИБДА -е, амортизација се поново додаје оперативном приходу јер се обично одузима од бруто добити да би се дошло до пословног прихода.

Камате и порези

Камате и порези су ставке расхода које се налазе на биланс успеха. Многе компаније које купују основна средства, попут зграде, морају позајмити новац за финансирање куповине.

Као резултат тога, компанија мора да плати трошак камата сваки обрачунски период, који представља каматну стопу коју је зајмодавац применио на дуг. Порези су такође наведени као посебна ставка у билансу успеха која приказује порески трошак које је предузеће платило на основу важеће пореске стопе и остварене добити.

Камате и порези се обично наводе након пословних прихода, што значи да нису укључени у пословне расходе. Због тога ова два расхода обично не би била укључена у израчун ОИБДА.

Међутим, неке компаније пријављују трошкове камата и пореза веће у билансу успеха и јесу одражава у пословном приходу и, према томе, мора се поново додати у пословни приход да би се дошло до њега ОИБДА.

Формула и прорачун ОИБДА

Формула за израчунавање оперативног прихода пре амортизације (ОИБДА) приказана је испод:

ОИБДА=ОИ+Д.+А.+Порез+Каматагде:ОИ=Оперативни приходД.=АмортизацијаА.=Аморитизатион

- Лоцирајте пословни приход у билансу успеха.

- Пронађите ставку расхода за амортизацију и додајте ту цифру пословном приходу.

- Ако су одбитци за камате и порезе укључени у пословни приход, они се морају поново додати у пословни приход. Ако су трошкови наведени након оперативних прихода, треба их искључити из израчуна ОИБДА.

Имајте на уму да нека предузећа могу уградити трошкове амортизације у своје ЦОГС или продајни, општи и административни трошкови (СГ&А). Другим речима, можда не постоји посебна ставка за амортизацију. У овом случају компанија извештај о токовима готовине мора да се користи за проналажење ставке поруџбине. Приликом израчунавања проток новца, компаније морају додати нето готовинске трошкове, попут Д&А, нето приходу како би дошли до новчаног тока за период.

ОИБДА вс. ЕБИТДА

ОИБДА и ЕБИТДА или зарада пре камата, пореза, амортизације и амортизације слични су, али као полазиште користе различите бројеве прихода.

Обрачун ОИБДА -е почиње оперативним приходом, док ЕБИТДА почиње нето приходом, који представља добит обрачунског периода. За разлику од ЕБИТДА, ОИБДА не укључује неоперативни приход или једнократне накнаде. Једнократне ставке на крају додају или одузимају профит или зараду компаније, али нису укључене у ОИБДА.

Ово се може посматрати као предност у сврхе поређења јер се неоперативни приход обично не понавља из године у годину. Његово одвајање од оперативног прихода осигурава да прорачун одражава само приход остварен од основних послова.

Пример ОИБДА

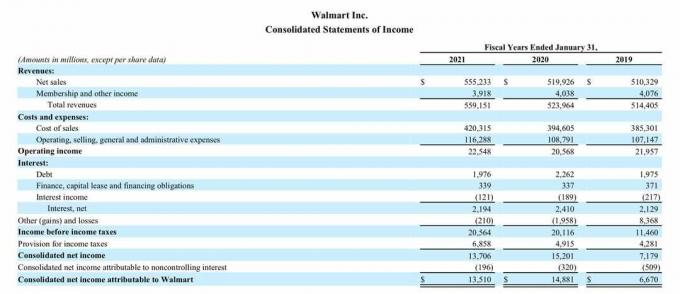

Испод је биланс успеха за Валмарт Инц. за фискалну годину компаније која се завршава јануара. 31, 2021, путем извештаја компаније 10-К објављеног 19. марта 2021. године.

ОИБДА за 2021

- Оперативни приход износио је 22,548 милијарди долара за 2021.

- Камате и резервисања за порез на добит наведене су испод пословних прихода, што значи да се не одражавају у пословним приходима и могу се искључити из обрачуна ОИБДА.

- Међутим, амортизација није наведена као једина ставка у билансу успеха, што значи да је уграђена у одељак Трошкови и расходи.

Као резултат тога, морамо се позвати на извештај о новчаним токовима компаније Валмарт за исти период, који је приказан испод:

- Амортизација је наведена у оквиру Новчани ток из пословних активности у укупном износу од 11,152 милијарди УСД за 2021.

- Валмартова ОИБДА за 2021. годину износила је 33,70 милијарди долара, рачунато као 22,548 + 11,152 милијарди долара.

ОИБДА за 2020. и 2019. годину

Валмартова ОИБДА се такође може израчунати за 2020. и 2019. годину у поређењу са ОИБДА -ом за 2021. годину како би се стекао бољи увид у то да ли је 2021. година била добра или не.

- ОИБДА 2020. износила је 31,55 милијарди долара; од 2020. године оперативни приход износио је 20,568 УСД, а Д&А 10,987 УСД (20,568 УСД +10,987 УСД).

- ОИБДА у 2019. години износила је 32,635 милијарди долара; од 2019. оперативни приход износио је 21,957 УСД, а Д&А 10,678 УСД (21,957 УСД + 10,678 УСД).

Валмартова 2021. ОИБДА од 33,70 милијарди долара била је више од 2 милијарде долара већа од 2020. Међутим, ОИБДА 2021. била је приближно милијарду долара већа од 2019.

Можемо видети да Валмарт повећава приход од својих основних пословних операција будући да је ОИБДА 2021. била много боља од 2020. године и такође је победила ОИБДА из 2019. године.

Међутим, ОИБДА 2021. године била је скоро милијарду долара већа него 2019. делом и због већих трошкова амортизације за 2021. од 11,152 милијарди долара наспрам 10,678 долара. Можда је компанија купила нову имовину 2021. године, што је довело до већих трошкова амортизације.

Када се упоређује ОИБДА за различите компаније, важно је узети у обзир да ли су две компаније у истој индустрији и имају ли сличну потребу за сталним средствима. Ако једно предузеће нема много основних средстава, а друго има, трошкови амортизације и ОИБДА за два предузећа могу бити прилично различити.